REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2024年4月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(日銀金融システムレポートから読み解く融資方針など)

3月の金融機関の決算期を終えて、やや落ち着きが感じられ、全体的に市況が安定した1か月という印象です。

北陸銀行、西京銀行など、地方に本店のある一部の金融機関においては、首都圏での融資に対して積極姿勢であり、4月から新しい商品を展開していく可能性があると感じています。

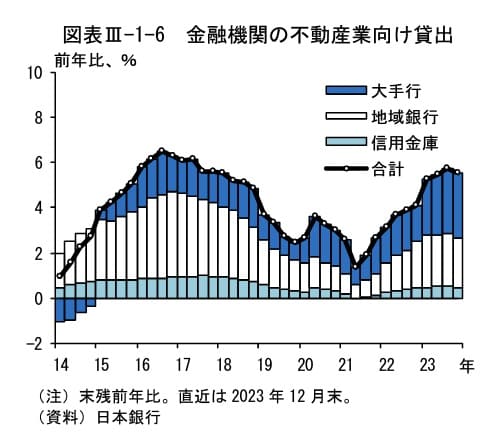

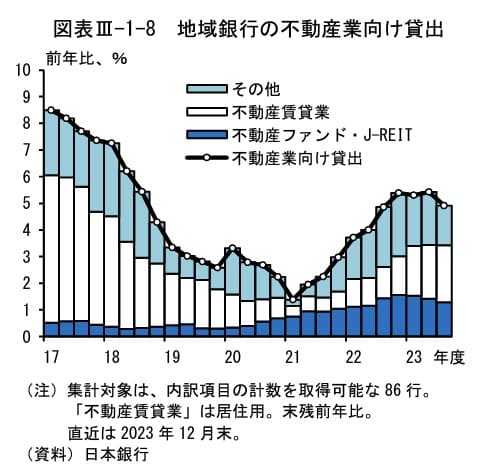

また、昨対比での融資増額を目標にしている支店も多いですが、金利先高観もある中で、量の拡大(融資増額)から、質の見極め(優良貸出先への絞り込み)へ向けて審査本部で少しずつ変化もあるように思います(貸出推移につきましては、下記表①、②をご参照ください)。

横浜銀行のコンコルディアフィナンシャルグループを中心に、各金融機関でRORA(リスクアセット対比収益率)を改善しようという動きが起こっているとのニュースもありました。

地銀は以前から資本効率が悪いとの指摘がありましたが、とにかく量(融資額)を増やしていく戦略からリスクとリターンをより精査していこうとする流れがあるのだと思います。

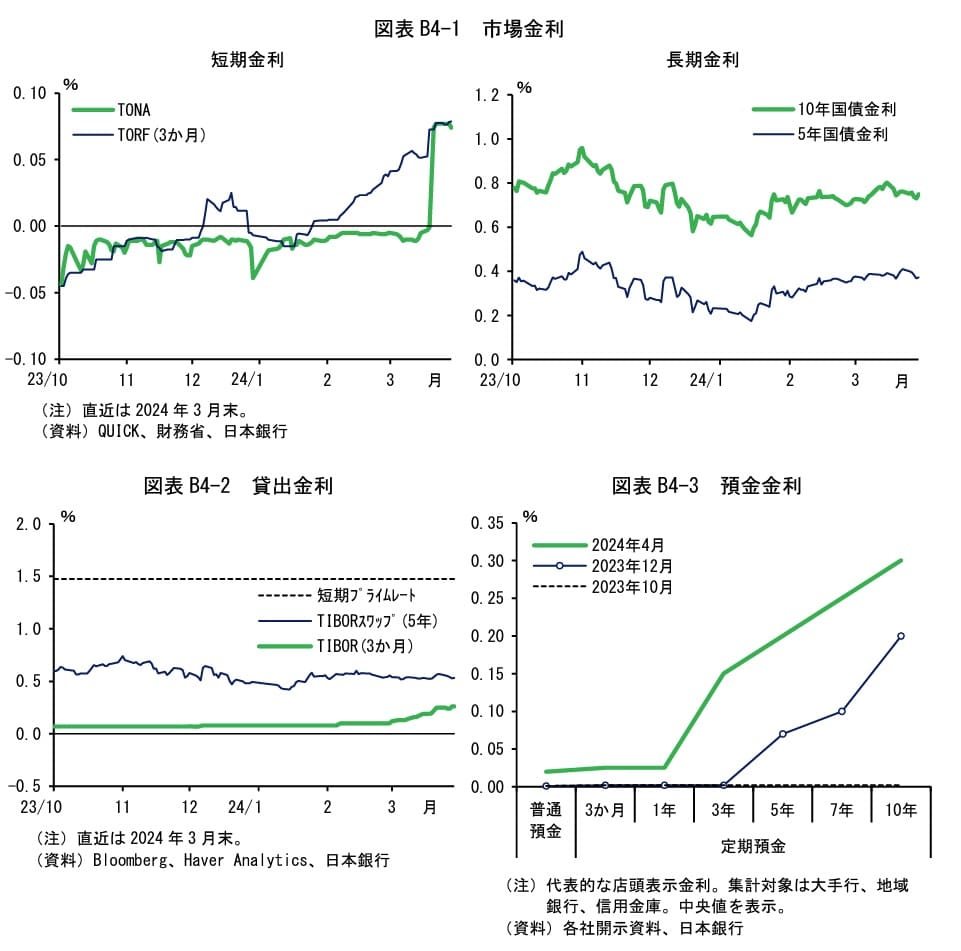

直近の関心事として金利予測があるかと思いますが、4月26日の金融政策決定会合では、円安に対するけん制や追加利上げに対する明言がなかったこともあり、一時、160円まで円安が加速しました。

今後の消費動向や賃上げ動向によっては、利上げを行っていく方針も示しましたが、いくつかハードルがあるのも事実だと思います(過去の金利推移につきましては、表③をご参照ください)。

今月はに半年に一度の金融システムレポートが発表されましたが、今回は不動産と金利のリスクについて深堀されておりましたので、いくつか抜粋してご紹介させて頂ければと思います。

米国のオフィス不動産の空室率及び延滞率増加について、リスクが顕在化した場合の、国内金融機関への影響とリスク評価もされていましたので、簡単に共有させて頂きます。

【参考】

三菱UFJリサーチ&コンサルティング 収益管理制度の高度化支援コンサルティング

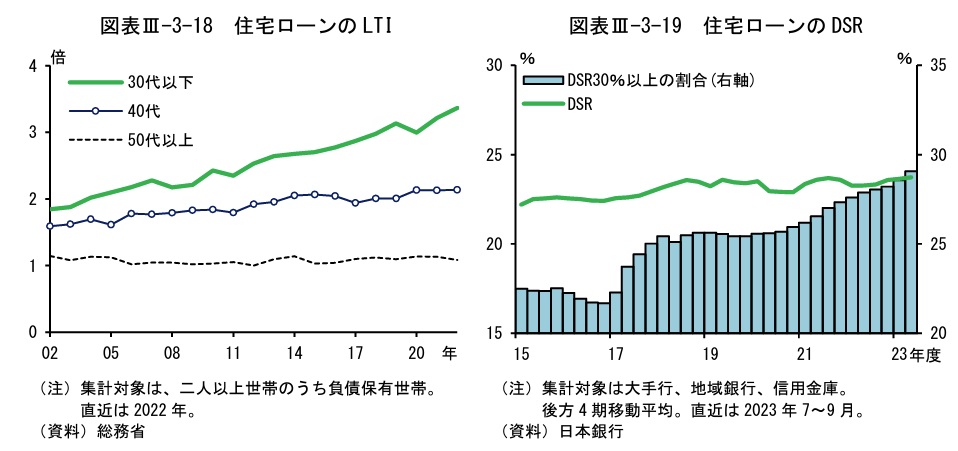

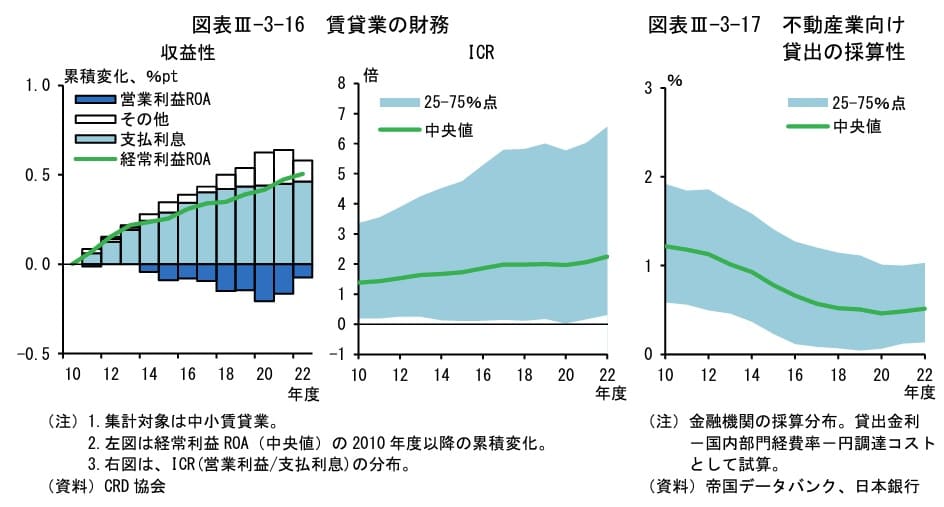

植田総裁の発言の中で、利上げ時の個人の住宅ローンの返済リスクを挙げていらっしゃいましたが、具体的には、DSR(年間返済額/年収)の増加や賃貸業においては、ICR(営業利益/支払利息)の減少というチェックポイントがあります。

また、マンション価格の高騰に伴って、住宅ローンのLTI(年収に対するローン残高比率)も上昇傾向という留意点もあります。

特に30代以下の若い世帯でのローン比率が高く、ペアローン比率も高まっているため、金利上昇に伴う影響も大きくなっていることが想定されています。

金融システムレポートでは、1%上昇時のシミュレーションもされていますが、家計の可処分所得が上昇していかないと利上げは難しいとも言えます。

一方、2010年以降の賃貸業の財務に関する推移を見ますと、支払利息の低下(金利低下)によって経常利益が増加しており、ICR(営業利益/支払利息)の倍率も約2倍へ増加しています。

これまではマイナス金利政策によって、借り換え時に金利が下がることが多かったのですが、今後は借り換え交渉もポイントになると考えています(一部のノンバンクなどで変動金利の上昇も聞いております)。

また、金利の上昇を抑えるためにも、格付の重要性が高まっていくと考えます。

格付につきましては非公開ですし各金融機関ごとに異なりますが、大きな考え方としましては、

①収益性

②資産性

③キャッシュフロー(生涯推定年収含む)

などの観点があります。

よく金融機関の評価が高い物件が欲しい、というお声を頂きますが、各金融機関によって評価方法、重視するポイントが異なるため、どの金融機関と長期的にお付き合いをしていきたいのか、という前提条件が重要になります。

一般的には、②資産性がボトルネックになりやすいため、積算評価が高い物件が人気ですが、資産性が高い物件は利回りが低くなりやすく、逆に資産性が低い物件は利回りが高めになるため、トレードオフの問題としてどう判断するかだと思います。

より正確には、融資を受ける方ご自身の特性との掛け合わせが重要ですし、株式投資との違いは、お金の借り手の与信次第で融資条件が変わるため、賃貸経営のスタート時点で個別の優位性を得られることにあると感じます。

ただ、留意点としましては、資産管理会社法人の格付を維持するためには黒字決算で一定の納税をすることが望ましく、資産規模によっては納税分を上回る金利メリットを享受することも可能ではありますし、直近3期分は黒字決算にて金融機関との条件交渉に臨みたいところではあります。

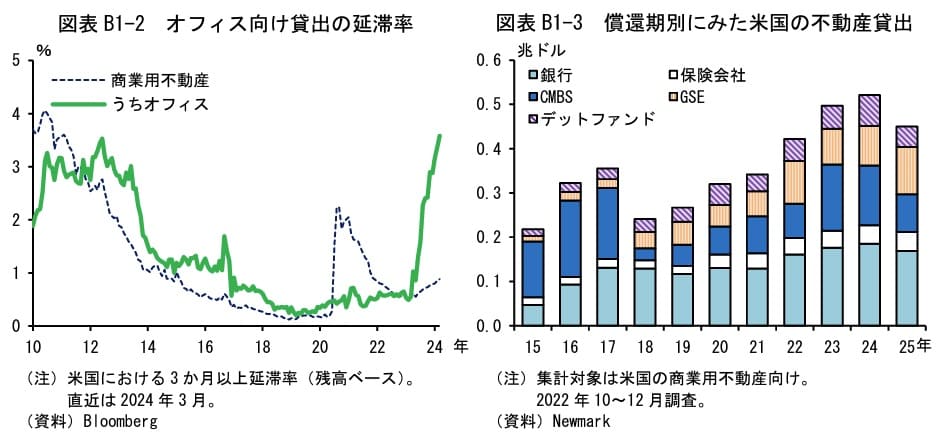

その他、今回の金融システムレポートで、米国の商業不動産でショックが起きた場合の試算もされており、オフィス向け貸出の延滞率が急上昇している課題があります。

償還期別の貸出額推移を見ましても、2024年にピークがあるため、今年の課題としてクローズアップされている背景があります。

ただ、仮に米国商業不動産のショックがあった場合、レベルにもよりますが、日本の銀行の財務状況に大きな影響は無いとの総括がされています。

リーマンショックの際も、直前の段階では大きな影響は無いと言われておりましたので、

実際のところは予想外の影響は否定できませんが、日本の金融機関は世界的にも保守的で健全性は高いと思います。

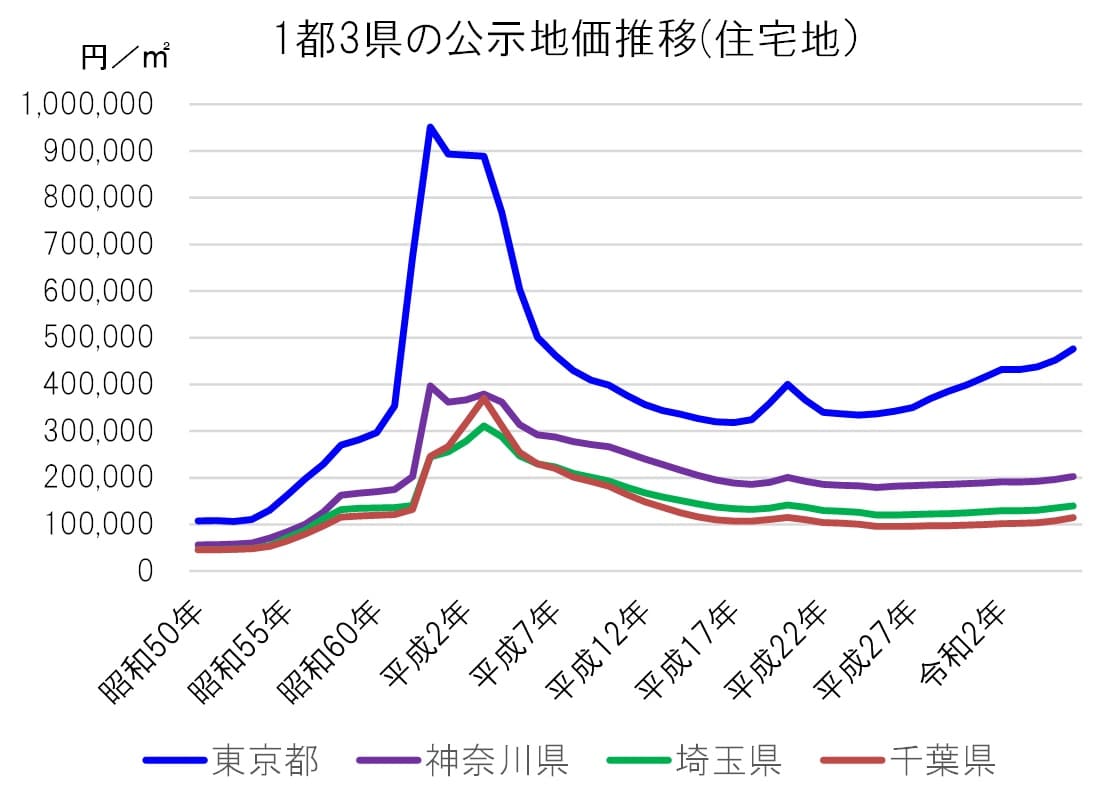

最終的には、時間軸をどう考えるか次第ですが、バブル期を除けば、首都圏の土地価格は安定しているとも言えますし、仮にインフレ率2%で推移すると仮定しますと、65歳での1000万円は95歳のタイミングで500万円まで半減することになりますので円安が加速する中で、現金比率を高めることにも悩みが伴います。

不動産にしても、株式にしても、リスク資産はその名の通り、価格変動リスクと隣り合わせではありますが、土地をどのようにして有効活用していくの、賃貸経営のオーナーとしての真価が問われていくのだと思います。

レインズから分かる収益不動産マーケット

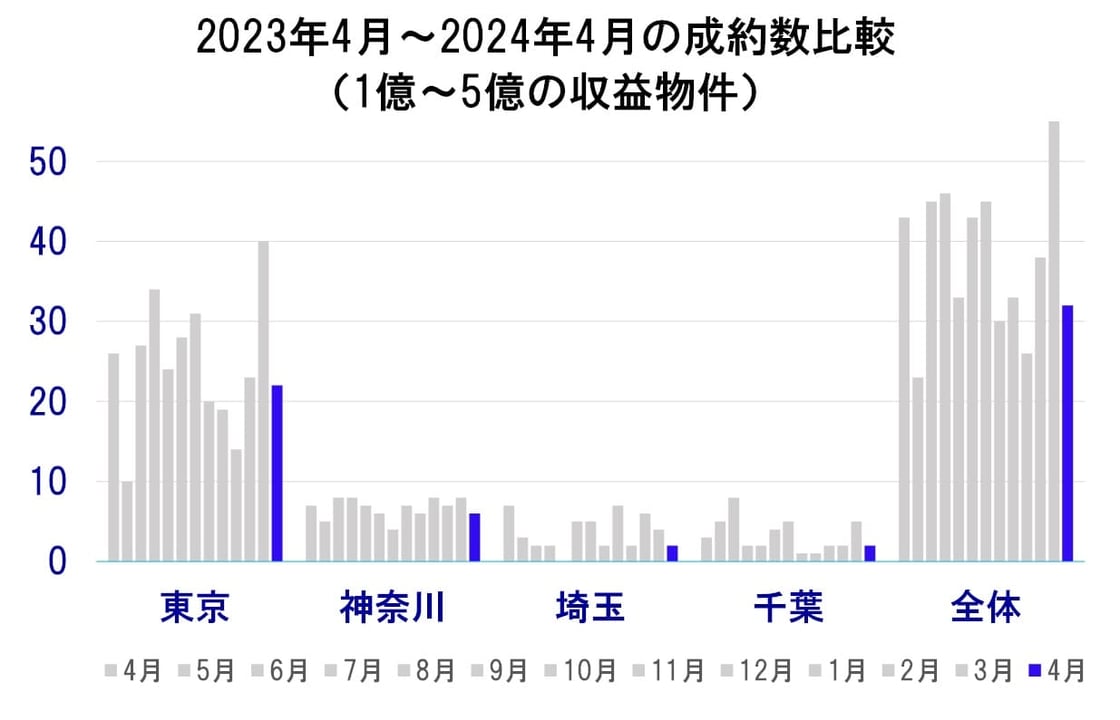

続いて4月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で74%で、先月からは25件減少となっています。

2024年3月成約数:57件(確定値)

2024年4月成約数:32件(速報値)

※4月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1397件掲載、※重複有】

先月の1453件から56件減少でした。