REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 2022年...

2022年11月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

新富裕層のための不動産投資ー月次メルマガ

金利上昇の影響について

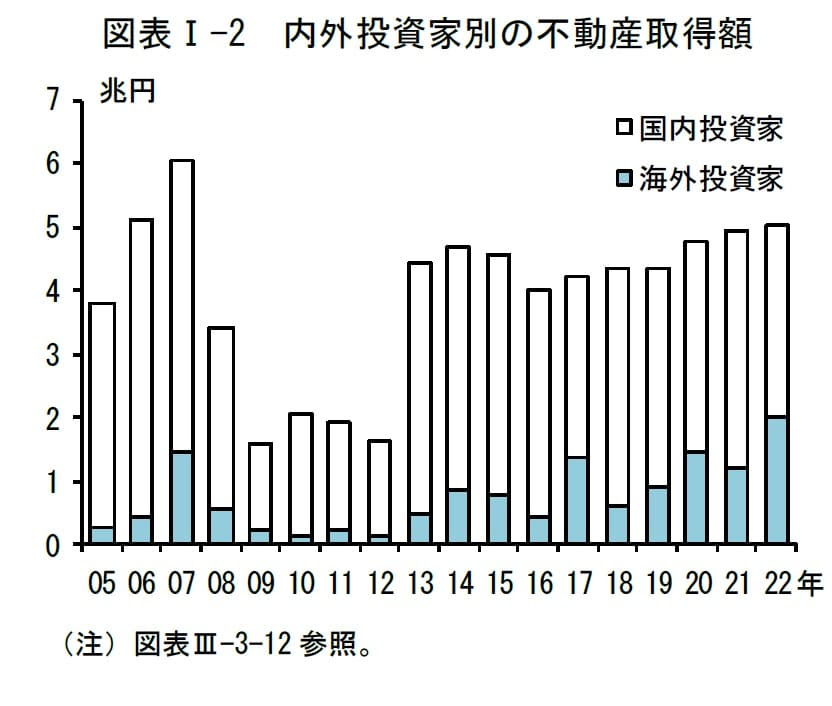

不動産市況の展望について、足元では将来的な金利上昇懸念が持ち上がっていますが、依然として投資用不動産の需要は旺盛で、特に円安の好機を狙う海外投資家や不動産会社の長期保有資産としての需要が増えている印象です。

直近では円安の調整が進んでいますが、依然として相対的に円安傾向であり、今後も海外投資家の需要は増加する見込みで、

都心部のマンションは現金決済の海外勢によって高騰している状況です。

一方、日銀総裁の交代や世界的な利上げの影響を受けて、日本の金利の上昇懸念も高まりつつあり、

長期融資の固定金利について先行き不透明な状況ではあります。

調達金利が上昇すると、イールドギャップ(ネット利回り-調達金利)が低下するため、不動産価格に対して下落圧力がかかりますが、どちらかというと、収益還元価格への影響が大きいのではと思います。

不動産の価格形成要因として、収益還元価格と積算価格がありますが、積算価格については、その構造上、直接的には金利の影響を受けません。

金利が上がってもただちに路線価が下がるわけではないですし、景気が良ければ地価の上昇もあり得るため、特に土地の資産性に強みがある物件の相対的優位性が高まる可能性はあります。

(個別事例は後述のレインズ成約事例をご参照ください)

今後、固定金利と変動金利のどちらを選ぶかは経営判断として悩ましいですが、例えば、変動金利の場合、全銀協TIBORに連動する金利を採用している地銀が多いです。

全銀協TIBOR運営機関のHPで履歴のある直近10年では0.1%の変動幅に収まっています。

(11月30日の1MONTH TIBORは0.06818%)

全銀協TIBOR運営機関

https://www.jbatibor.or.jp/rate/

ただ、仮に調達金利が上昇する場合でも、日本経済の状況を考えると、大幅引き上げは難しいと思われますし、

安定的な賃金上昇の見えない現時点では金融緩和の出口のハードルはかなり高いと思います。

また、米国では住宅ローン金利が7%を超えましたが、住宅の買い控えが起きて賃貸に需要が流れているため、

タイムラグはあるものの、特にファミリータイプの賃貸の需要は固いと思います。

(新築時、利回りが取れないファミリータイプの物件を建築するオーナーが少なく、ファミリー賃貸マンションの新規供給が抑えられやすいという事情もあります。)

日銀の金融システムレポートでは、リーマンショックレベルの金融危機のシミュレーションも行っていますが、

当時に比べて金融機関の財務が健全であるため、急激に融資を絞り込むという可能性は低いと推測しています。

そのため、いわゆるサラリーマン投資家の時代は終わり、一部の富裕層と海外投資家が主要プレイヤーと市場占有率を高めていくかもしれません。

当社としましては、賃金上昇⇒家賃上昇によってある程度リスクカバーできるよう賃貸管理をしていきたいと思います。

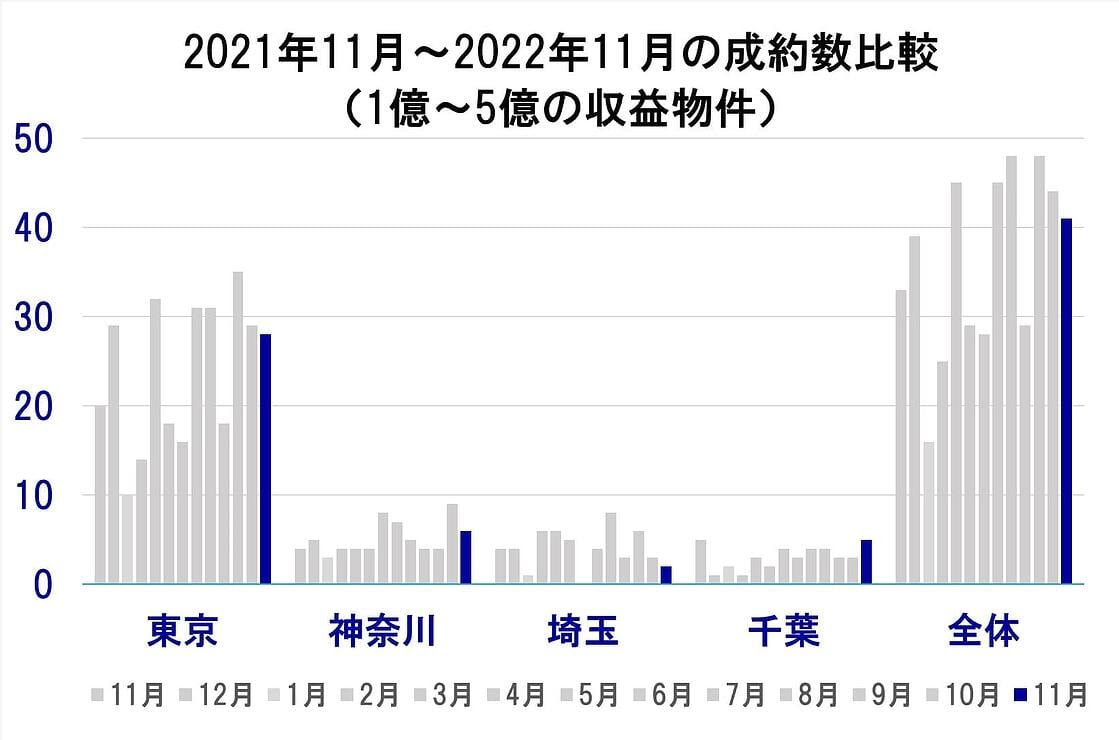

11月のレインズ成約事例

続いて11月のレインズ成約事例についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で140%で、先月からは3件減少となっています。

| ・2022年10月成約数:44件 ・2022年11月成約数:41件(速報値) |

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1257件掲載、※重複有】

先月の1279件から微減です。

続いて11月のレインズ成約事例からいくつか抜粋させて頂きましたのでご参考までにご覧ください。

全体的に収益還元評価(利回り)が魅力の物件よりも、土地の資産性に魅力がある物件の成約が多い傾向にあります。