REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2023年5月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

歴史的株高と円安の行方

5月は米国債のデフォルト懸念も解消され、日経平均も3万1000円を超えて33年ぶりの高値を更新しました。

バフェット効果もあり、今後は史上最高値の更新及び4万円突破を期待する声もありますが、インフレや金利上昇(債券価格下落)による、先行き不安も抱えながらの株高という印象です。

「Sell in May and go away」という格言がありますが、今年はどうなるのか、証券アナリストの意見も分かれることかと思います。

ただ、株高は投資家心理を後押しする要因にもなり、金融資産評価も高まるため不動産価格と連動する傾向にあります。

また、直近の円安トレンドの影響もあって、国内の不動産につきましては、海外投資家の需要が一段と高まっています。

実際に取り組んでいた他社案件などで、仕入れ決済前にもかかわらず、日本円価格相場よりも高い価格で成約した案件が増えているようです。

1ドル130円⇒140円の流れの中で、ドルベースで約10%近く割安になりましたので、中国の景気後退リスクも重なって相対的に日本の需要が高まったように感じます。

ただ、あまりにも円安が進むと、日本人が日本の不動産を買えない時代が来てしまう懸念はあります。

実際に不動産サービス大手のジョーンズラングラサール(JLL)がまとめた世界の都市別不動産投資額によりますと、2023年1~3月に日本の首都圏が前年同期比26%増の48億ドル(約6600億円)となりました。

都市別では米ロサンゼルスに次ぎ世界2位となり、22年同期の14位から上昇し勢いもあります(海外投資家は前年同期比約2倍で3割を占める)。

自社物件につきましても、販売は堅調でして、以前より自己資金割合が高まっておりますが、優良物件の在庫が少なく、相場は横ばいだと感じています。

依然として仕入れには苦戦していますが、全空物件の商品化など、当社独自の強みと管理運営力によって、長期的な付加価値を生み出していきたいと考えています。

米国のインフレも長期化するとの見方から22年ぶりの日米金利差まで広がっていますが、今後、金利差が縮小するタイミングがいつになるのか、機関投資家、ミセスワタナベのポジションなど様々な要因、予測が為替動向に影響を与えています。

また、JPモルガンのダイモンCEOは米国債金利が6%~7%に達する可能性にも言及しており、融資厳格化及び実体経済の冷え込みも想定していると警鐘を鳴らしています。

米国の金融不安は一度収まったかのように見えますが、リーマンショックの際も当時14カ月前に前触れとして、サブプライムローン関連損失でドイツのIKB産業銀行が資金繰り難に陥ったというニュースがありましたので、完全に火種が消えているとは考えにくい状況です。

米国の雇用や消費の底堅さはありますが、利上げに伴う影響は今後さらに波及していく可能性は高いため、目先の収益性だけでなく、将来的な資産性とのバランスを考慮した戦略が大切になると考えます。

建物の資産性に関連する話題ですと、建築費、資材価格の高騰によって、ますます新築物件の住居の面積が小さくなっており(ステルス値上げ)、特に広めの間取りのファミリーマンションの賃貸需要が相対的に高まっています。

2024年からは建設業界でも時間外労働に対する上限規制が適用されますので、建築コストはさらに上がっていく可能性が高いでしょう。

日本の金融機関に関しましては、自己資金比率も高く、健全性が高い金融機関も多いですし、現時点では、不動産業のデフォルト率は他の業界と比べて低いため、銀行の有力融資先となっています。

新富裕層のお客様や優良顧客への融資は、さらに融資を伸ばしていきたいという意向もあり、全体として多少の上下はありながらも、売り手市場は継続すると考えられます。

市場のコンセンサスでは日銀政策変更は7月と織り込まれていますが、物価の見通しと経済情勢を含めた総合判断になるかと思います。

今後、日本でもインフレが定着した場合、このまま低金利が続くと実質的な預金が目減りしてしまう、預金から株式、債券、不動産への資産移動が加速しそうですが、アップルが日本の金融業界に参入した場合、そのインパクトは計り知れないと感じました。

米国での預金サービスは3画面で口座開設を完了することができ、その圧倒的利便性もあって、わずか4日間で1360億円の預金が集まったと話題になっています。

信用不安が預金流出に繋がるリスクはすでに経験済みですので、預金確保に向けた戦略など金融業界を取り巻く環境は一気に変化するかもしれません。

その場合、過去の延長線では考えられないような全く新しい金融、融資の形が生まれても不思議ではないと思います。

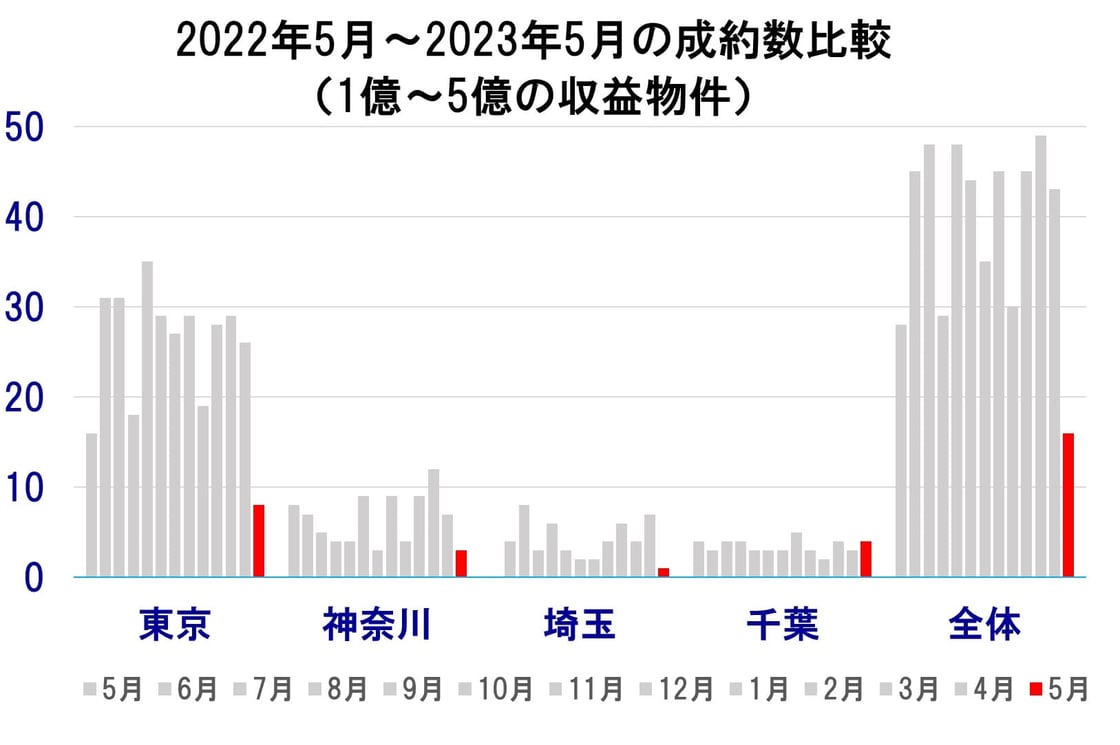

レインズから分かる収益不動産マーケット

続いて5月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で57%で、先月からは27件減少となっています。

2023年4月成約数:43件(確定値)

2023年5月成約数:16件(速報値)

※5月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内で レインズに1298件掲載、※重複有】

先月の1298件から横ばいでした。