REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 2024年...

2024年8月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(不動産市況、融資環境、8月成約事例など)

8月は夏季休暇前のタイミングで歴史的な株安・円高が進み、激動の1か月だったと感じます。

要因については、事後的に色々と分析されていますが、AIの活用による自動売買やオプション取引の増加によって値動きが加速し、統計上は1万年に1度とも言われるマイナス5シグマ(標準偏差)の下落に繋がりました。

また、短プラの上昇という歴史的な金利変化もあり、金融機関のご担当者様も初めての経験で事務手続きや各所への報告など、忙しく動き回っていらっしゃる様子です。

一方、売られ過ぎのレベルまで下落した後の反動とGPIFなどの長期投資のリバランスの買いも想定され、現在は株式市場も落ち着いていますが、下落も短期かつ急激でしたので、今は様子見をされている方が多いのではないでしょうか。

他の不動産会社様へのヒアリングでも、一時的に売買が延期・解約などもあったようですが、売り急ぎ案件が増えたわけでもなく、不動産市況全体としては横ばいで、2極化は進んでいるという感覚です。

どの不動産会社も2極化というお話をされますが、競争優位性の高い物件の価格は上がっているものの、金利上昇に伴い、価格調整が入っている案件も散見されます(8月の成約事例は後述させて頂きます)。

ただ、海外の富裕層が好むような好立地物件においては、そもそも借り入れをせずに現金で購入する方も多いため、金利の影響は少ないのかもしれません。

その他、株価に合わせて融資額に影響する長期金利(審査金利)が下落したこともあり、現時点で融資額自体への影響は少ないという背景もあります。

長期金利は2020年から緩やかに上昇傾向があり、日銀の采配の成果なのかもしれませんが、金融機関としては、融資目標額はむしろ高いままなので、大型融資案件や融資手数料が得られるストラクチャリング融資に力を入れていきたいという意向は感じています。

多くの銀行では、住宅ローンのように5年の間は元利返済額は一定としているため、キャッシュフロー上での影響は少ないかと思いますが、家賃を上げていきたいというオーナー様がより一層増えていくと感じます。

ここで、金利上昇の影響とリースアップ効果について、改めて整理するために、簡易的に下記不動産モデルを想定して試算してみます。

物件価格:1億円

借入額:8,000万円(自己資金20%)

想定賃料:700万円(10戸)

想定利回り:7%

想定金利:1%

上記モデルケースで金利が0.15%上昇する場合、8,000万×0.15%=12万円で、年間12万円の金利負担増加になります。

一方、年間家賃は700万円なので、12万円/700万円=1.7%となり、1.7%以上は家賃を上げていきたいという考えになるかと思います。

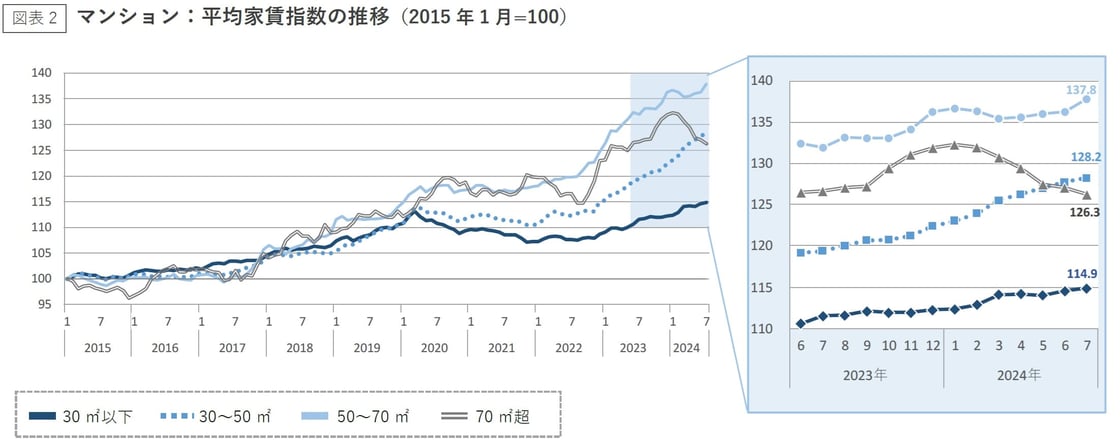

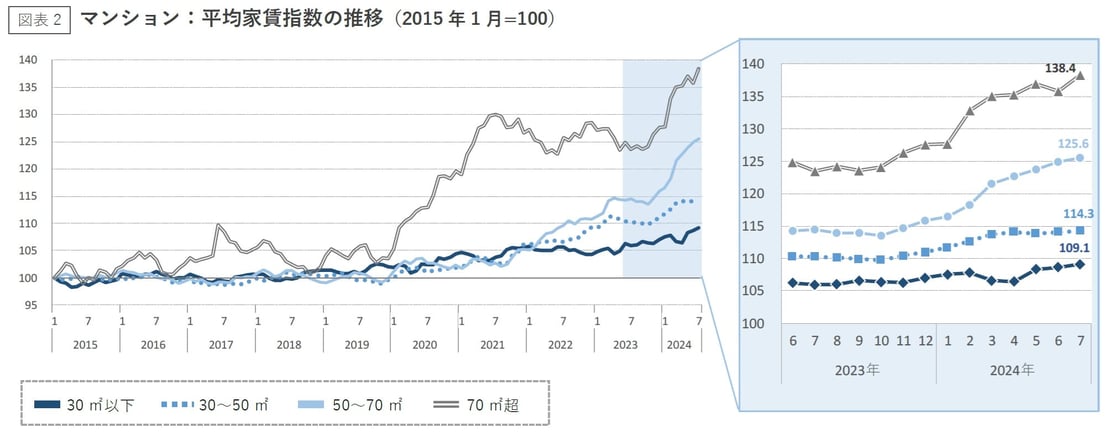

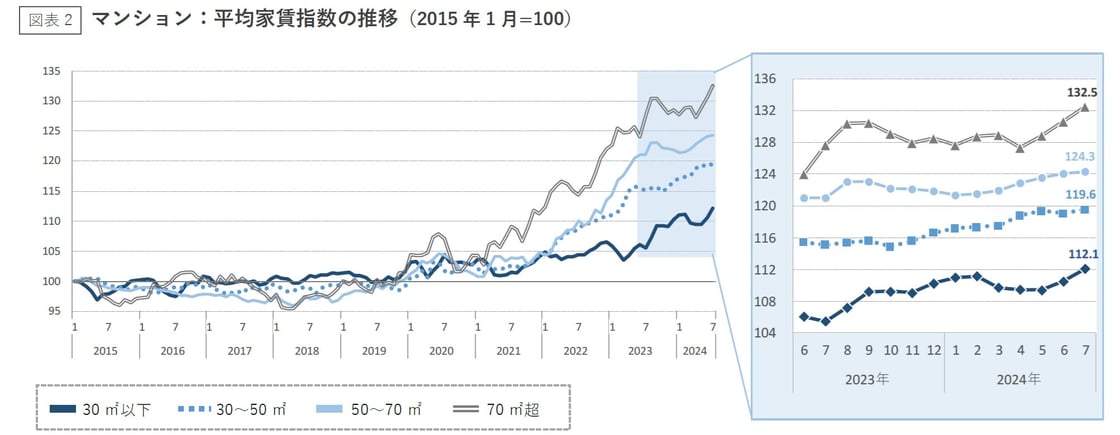

ただ、日本の場合、一方的に家賃改定はできず、むしろ、広告料やフリーレントなどで条件緩和している物件もあり、年間の家賃を1.7%上げるということは簡単ではありませんが、後述の1都3県の家賃推移グラフををご覧頂きますと、ファミリー物件を中心に上昇傾向は読み取れます。

仮に上記モデルケースの場合、1部屋の家賃が約58,000円を想定しているので、毎年金利が0.15%上がっていく場合(10年で1.5%金利上昇の場合)、空室が出る際に、58,000円⇒68,000円へ17%UPできれば、毎年金利が0.15%上がっていく負担増をカバーできます。

厳密には、工事費、保険、固都税の上昇も加味する必要があるので、プラスαが必要ですが、ざっくりとした試算でもイメージはできるかと思います。

一方、日本全体としても物価上昇、賃金上昇の流れがありますので、家賃も上がっていく可能性は高いのですが、現実的には、生活コストの上昇と可処分所得、収入に占める家賃比率を考慮しますと、最低賃金が年率10%程度上昇していくような世の中になれば、インフレ・賃金上昇・金利上昇による好循環が回っていくのではと期待しています。

逆に言えば、そこまで日本の活力や賃金UPができないのであれば、金利上昇を進めにくいですし、オーナー様目線としては、低金利政策を継続して頂きたいところです。

また、CFについては顕在的CF(一般的なCF)と潜在的CF(元金返済)があるため、目先のCFだけに囚われてしまわないように留意する必要がありますし、リースアップによる時価上昇や残債の減少に伴う純資産増加額など、複合的な視点と本質的価値の見極めが必要かと思います。

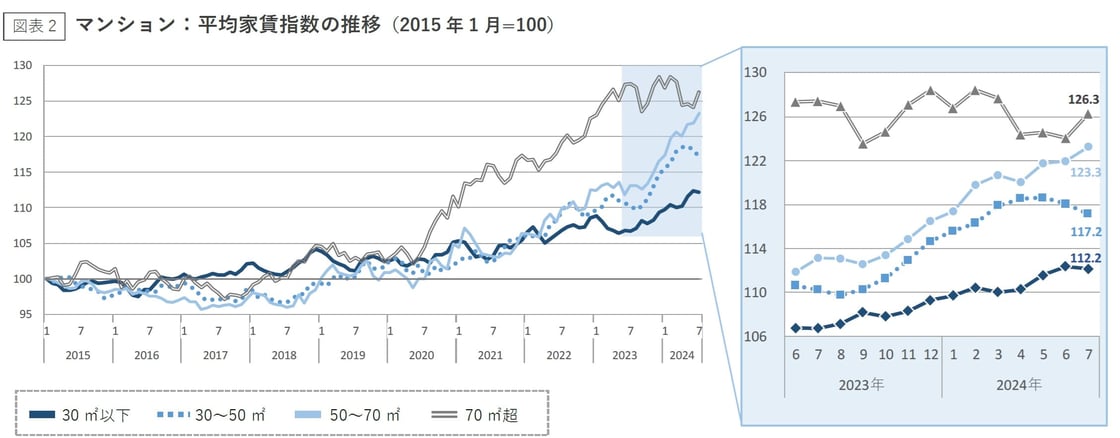

【東京23区 間取り別家賃推移】

【神奈川県 間取り別家賃推移】

【埼玉県 間取り別家賃推移】

【千葉県 間取り別家賃推移】

【出典:アットホームWebサイトより】

上記の通り、直近10年のトレンドとしましては、広めのファミリー間取りの賃料上昇が目立ちますが、賃貸物件の需給バランスは、分譲マンションや戸建て価格、間取りとも相関があると考えられます。

特にマンションにおいては、新築物件の施工費用が高騰しており、専有面積を小さくしてコスト削減・分譲単価UPをしていますが、コロナ禍において広さに対する需要が高まり、中古マンション価格や、賃貸マンションの賃料が上昇しているという背景があります。

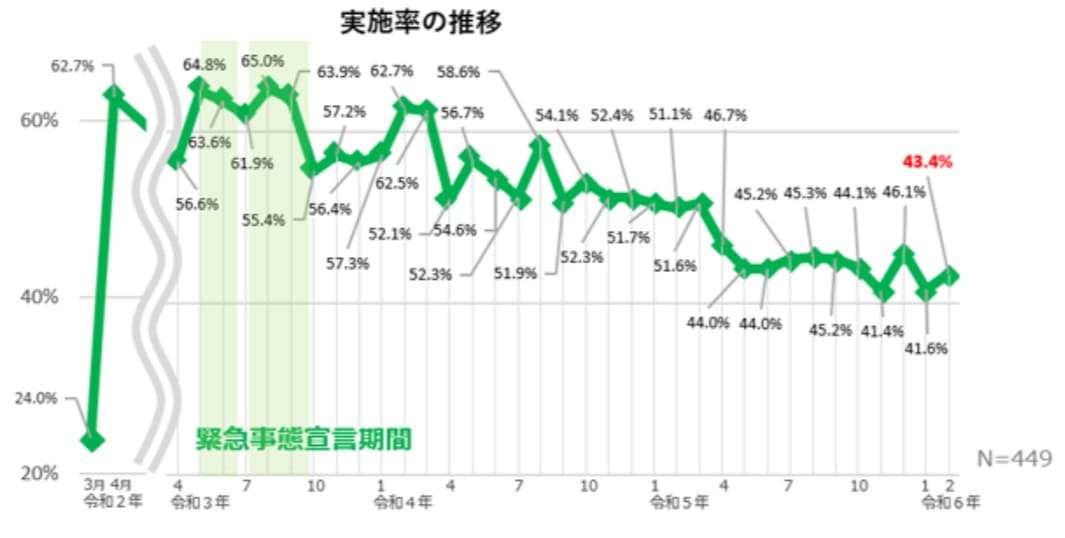

一方、下記のように、テレワーク実施率の低下と連動するように、中古マンション価格と戸建て価格が踊り場に入っています(23区は上昇)。

また、当社の管理物件の賃貸需給バランスの体感値としましても、これまでの上昇トレンドに基づいてリースアップをチャレンジした部屋でやや空室が長めになってしまった事例もあります。

欧米と比べて、テレワーク実施率が低下傾向で、同時に都心回帰傾向の揺り戻しがありますので、賃貸マンションにおきましても、2極化が進むため、立地、間取り、広さ、駅距離、設備、建物グレードなど、総合判断での目利きと賃貸管理力が必要になると考えます。

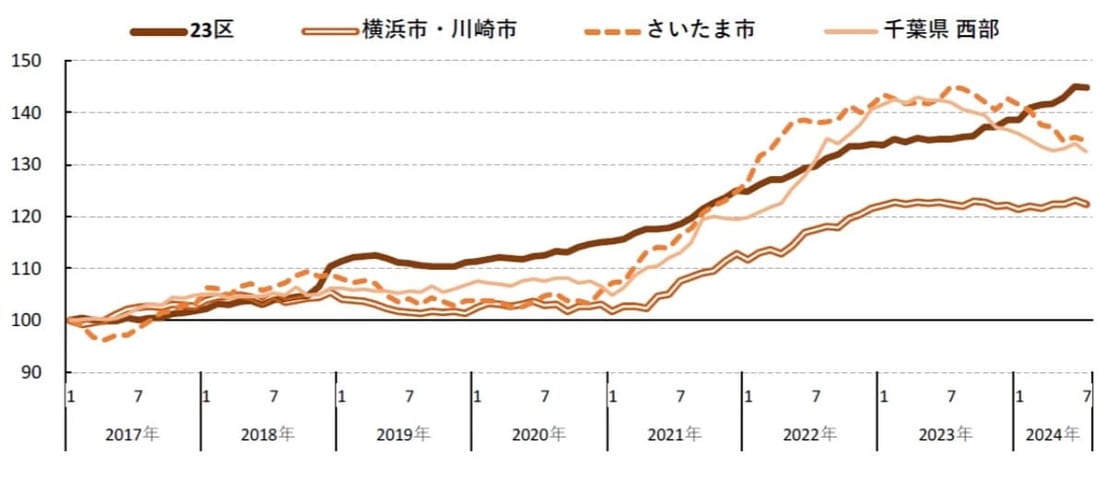

【首都圏主要エリア 中古マンション価格推移】

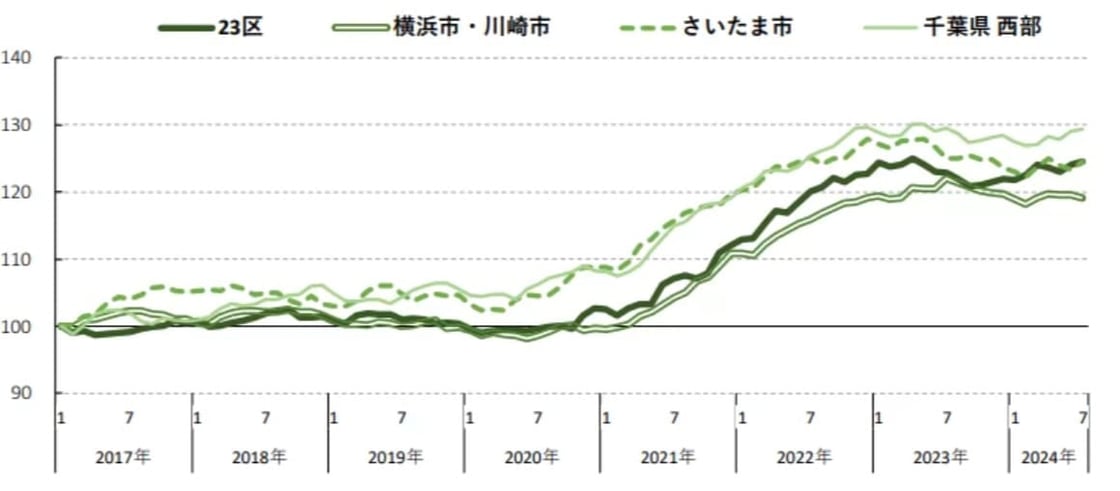

【首都圏主要エリア 新築戸建て価格推移】

レインズから分かる収益不動産マーケット

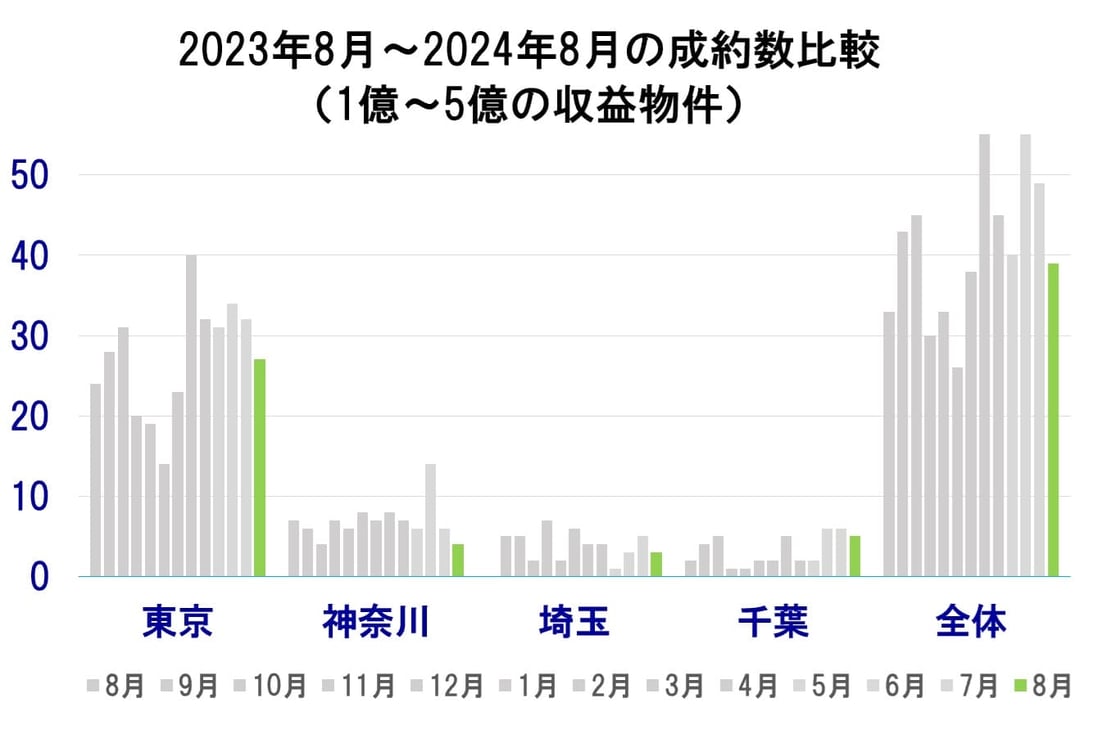

続いて8月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で118%で、先月からは10件減少となっています。

2024年7月成約数:49件(確定値)

2024年8月成約数:39件(速報値)

※8月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1332件掲載、※重複有】

先月の1369件から47件減少でした。

続いてレインズ成約事例からいくつか抜粋させて頂きましたのでご参考までにご覧ください。

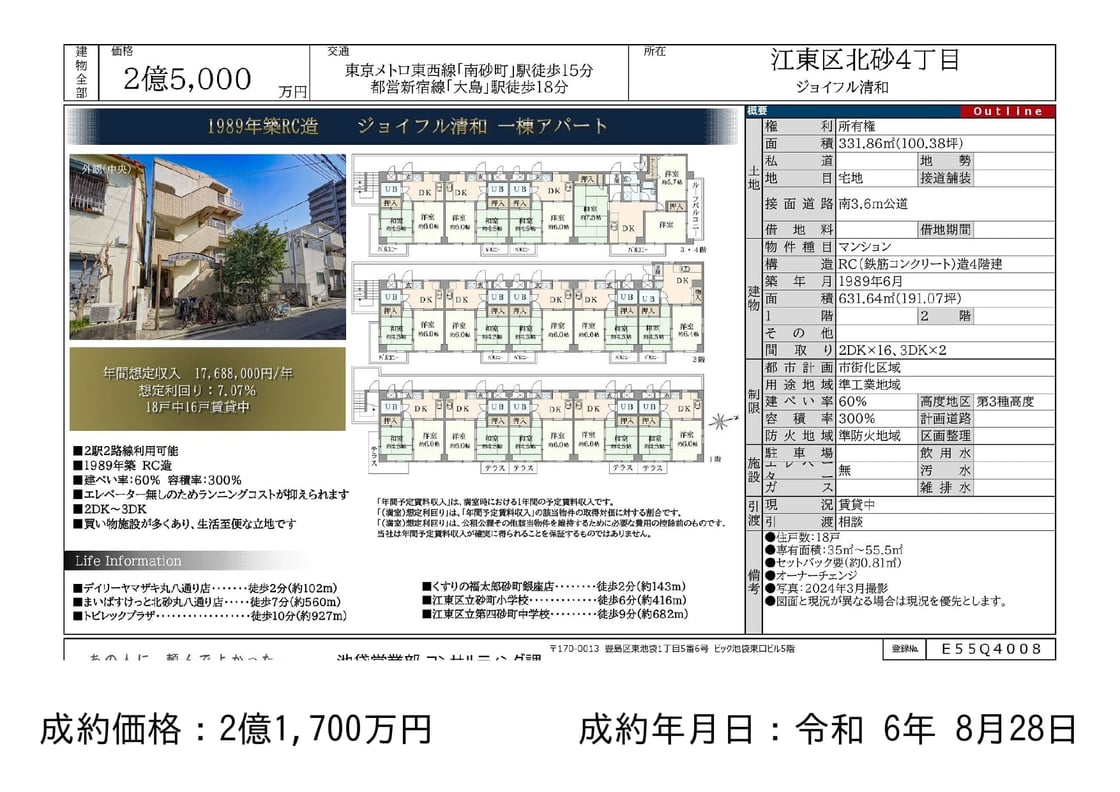

①「南砂町」駅 徒歩15分 1989年 RC造

売出価格 2.5億 ⇒ 成約価格 2.17億

土地 100坪 建物 191坪

成約利回り ⇒ 約 8.2%

ポイント:都内&高利回り

留意点:ハザードリスク

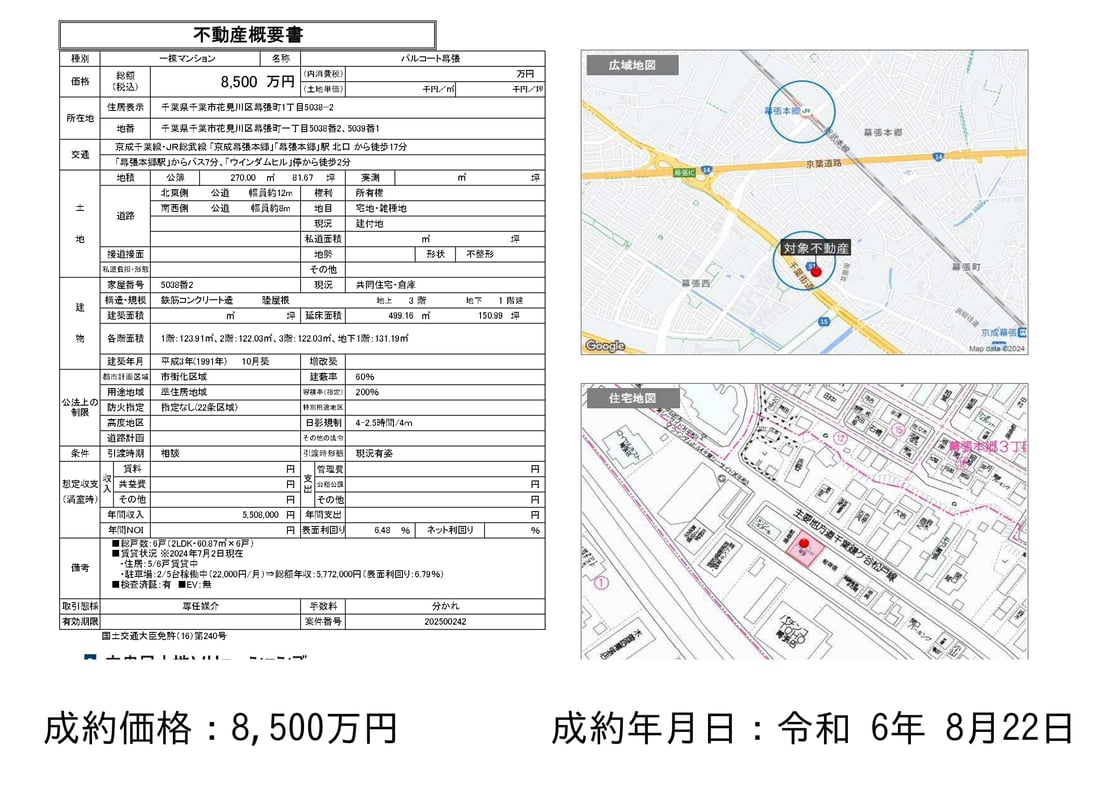

②「幕張本郷」駅 徒歩17分 1991年 RC造

売出価格 8,500万円 ⇒ 成約価格 8,500万円 ※満額

土地 82坪 建物 151坪

成約利回り ⇒ 約 6.8%

ポイント:1億円未満のRC、積算比率80%

留意点:倉庫

③「京急蒲田」駅 徒歩5分 1989年 RC造

売出価格 1.78億 ⇒ 成約価格 1.68億

土地 33坪 建物 102坪

成約利回り ⇒ 約 6.3%

ポイント:駅徒歩5分

留意点:告知事項あり

④「船橋駅」駅 徒歩9分 2012年 重量鉄骨造

売出価格 2.28億円 ⇒ 成約価格 2.28億円 ※満額

土地 68坪 建物 115坪

成約利回り ⇒ 約 5.0%

ポイント:角地、30㎡以上の広めの単身

留意点:重量鉄骨造

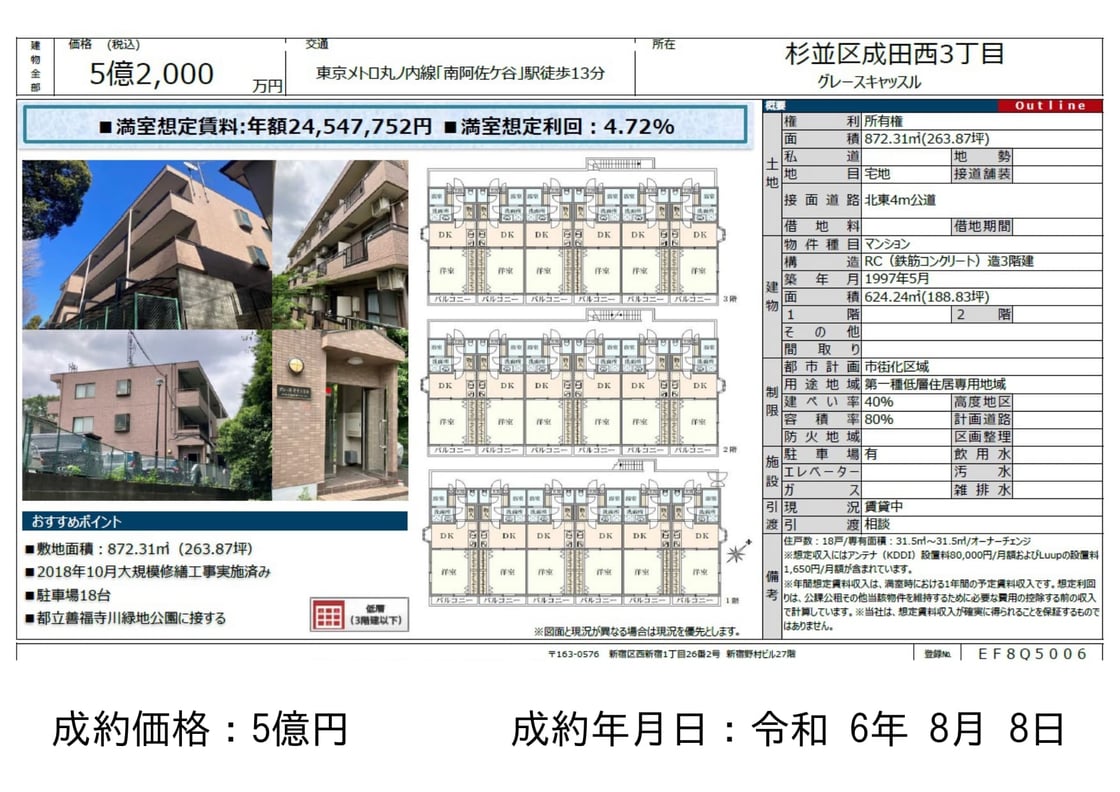

⑤「南阿佐ヶ谷」駅 徒歩13分 1997年 RC造

売出価格 5.2億 ⇒ 成約価格 5億

土地 264坪 建物 189坪

成約利回り ⇒ 約 4.9%

ポイント:2018年に大規模修繕済、パークサイド

留意点:接道△