REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 2024年...

2024年5月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(金融機関の決算書から読み解く融資動向など)

5月はGW休暇もあり、あっという間の1か月でした。

不動産市況としては、一般的には閑散期に該当しますが、人事異動などがひと段落して、本格的に動き出すタイミングでもあります。

また、今月は約13年ぶりに10年国債金利が1.1%を超え、金融正常化に向けて一つのハードルを越えた象徴的な出来事となりました。

金融機関も投資家の方々も、今後の金利に対する警戒感もあってか、融資や諸要因でいわゆる案件が流れてしまう事例も散見されました。

一方、後述させて頂くレインズ成約事例では、当社が得意とするRC物件の成約が多く、今月は東京都での成約割合が多い結果となりました。

環境変化を売買チャンスと捉えて本格的に不動産売買を検討される方も増えている印象です。

今後の不動産市況がどうなるのか、不動産に関心がある方々にとって気になるテーマかと思いますが、日経新聞で掲載されていた竹中教授の分析が興味深いと感じましたので、ご紹介させて頂きます。

まず、中古マンションの価格に影響を与える要素を下記3つに絞って検証をしています。

①在庫倍率(在庫件数/月間成約件数)

②失業率

③日経平均株価

各要因がマンション価格に与える影響を考慮し、推計した結果、決定係数0.78で価格指数の変化の78%を説明できるというものでした。

ただ、区分マンションと1棟マンションでは市場性も異なるのも事実だと思います。

区分マンションは同じマンション内の別の部屋の事例を確認することも容易であり、個別性も少ないため、全体としてはブレが少ないという特徴があります。

一方、1棟マンション、特に大型の不動産売買は関係者も多く、ご親族、相続人、協力会社、そして金融機関など様々な視点、お考えによって合意形成して進めていくため、個別事情が大きく一大プロジェクトと言えます。

また、米国の利下げ観測もトーンダウンし、円安も反転見込みがなく、都心3区の一部の高級マンションはまだまだ海外投資家需要などの勢いがありますが、金利先高観もあって、3区以外の都内や郊外ではマンション価格も落ち着きを見せているように感じます。

とは言え、グローバルな視点ではまだまだ東京は割安という見方もあり、海外に比べて貧富の差が少ないので、いわゆる富裕層向けの資産についてまだ伸びしろがあると感じます。

日本最高価格と言われるアマンレジデンスは200億以上と言われていますが、建築価格や人件費も急上昇しているため、今後、あらたに最高価格を更新する高級マンションが生まれるのかもしれません。

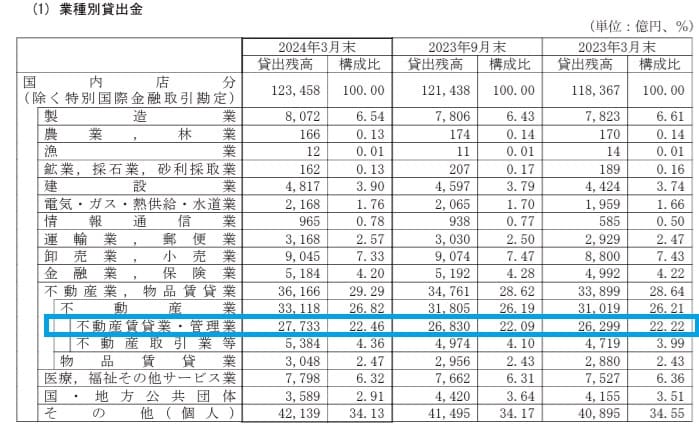

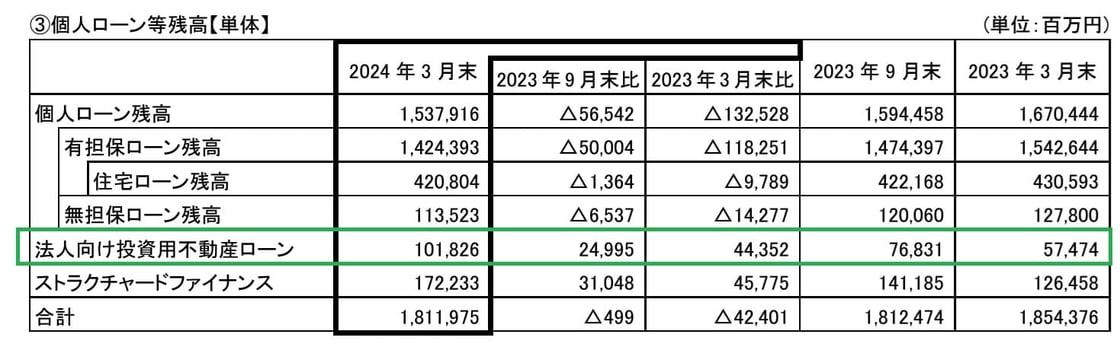

続いて、各金融機関の決算書が出揃いましたので、当社でも実績が多い金融機関を中心に、決算書から読み解く融資実績、方針をご紹介させて頂きます。

各金融機関で厳密なアパートローンの定義が異なりますので、あくまで参考ですが、融資姿勢の全体感は掴めるかと思います。

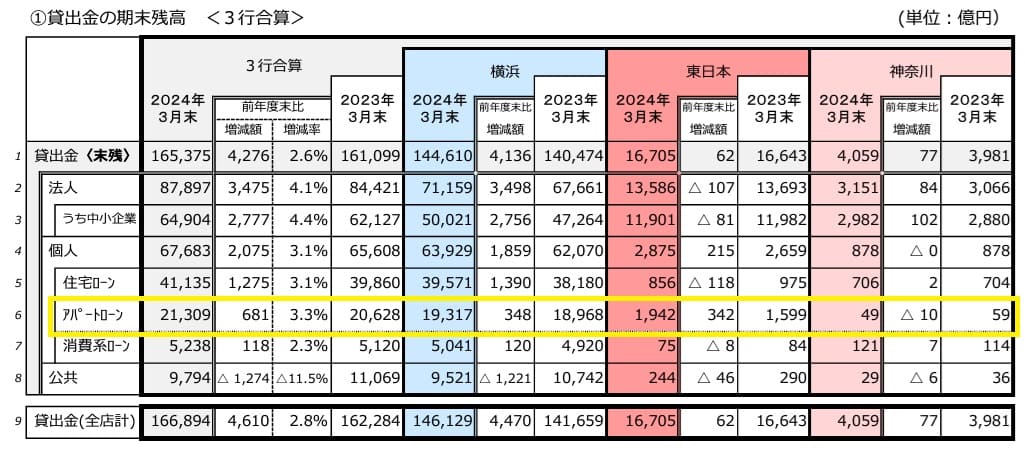

推定融資額をもとに判断しますと、スルガ銀行、東日本銀行が攻めの姿勢であることがわかります。

特にスルガ銀行は融資残高に占める新規融資額の伸びが圧倒的です。

東日本銀行も横浜銀行と比べて全体融資規模が10分の1ですが、アパートローン額はほぼ同じなので、不動産については東日本銀行へ移管しつつあるとも考えられます。

昨年推定融資額(融資残高増加率)

【千葉銀行】 1434億(約5%増加)

【横浜銀行】 348億円(約2%増加)

【東日本銀行】 342億円(約21%増加)

【スルガ銀行】 443億円(約77%増加)

当社も東日本銀行とのお取引は多いですが、住宅ローンや一般消費者向けローンではなく、今後、ますます不動産融資に絞っていくとのお話は聞いておりました。

同時に店舗削減、人員整理も行われているため、効率化し案件を絞らざるを得ないとの事情もあるようです。

横浜銀行との融資額がほぼ同額なのは驚きですが、戦略的な判断なのか、仕組みの問題なのか、今後も融資動向には注視していきたいと思います。

https://www.chibabank.co.jp/company/ir/library/tanshin/pdf/2023_04_001.pdf

https://www.chibabank.co.jp/company/ir/library/tanshin/pdf/2023_04_002.pdf

https://ssl4.eir-parts.net/doc/7186/ir_material_for_fiscal_ym/155373/00.pdf

https://www.surugabank.co.jp/surugabank/investors/ir/r5/pdf/r5_4_3.pdf

https://www.surugabank.co.jp/surugabank/kojin/topics/pdf/240404_01.pdf

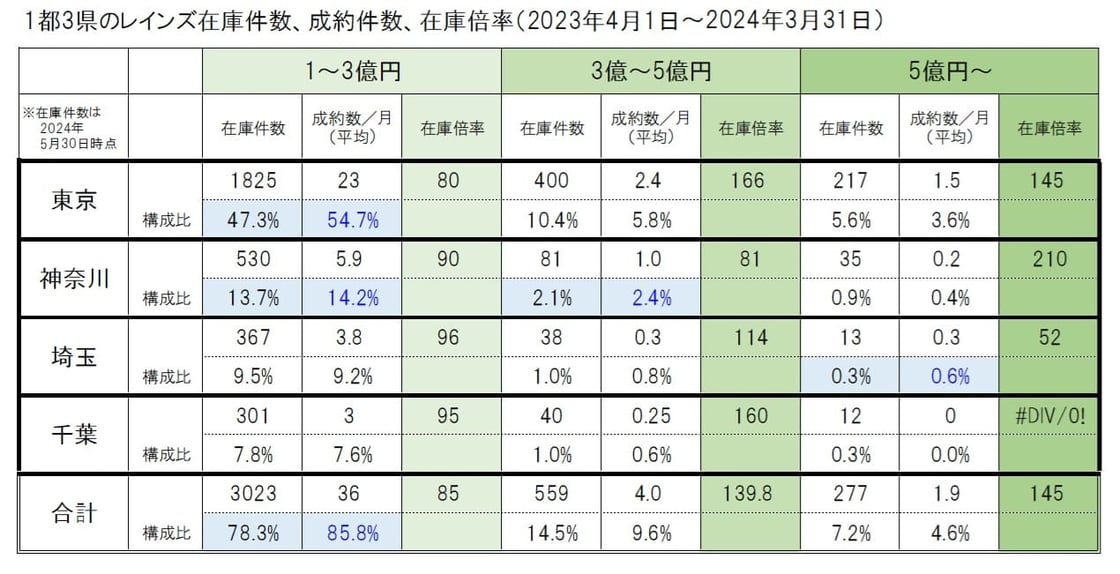

次に、現在の収益物件市場の全体感を把握するため、1都3県におけるレインズの在庫件数、月間平均成約件数、在庫倍率について整理してみました。

※在庫件数:2024年5月30日時点

成約件数:年間件数を12か月で割って平均件数で試算

便宜的に、在庫倍率=在庫件数/月間平均成約件数と仮定した場合、100~200前後となりますが、大雑把に申し上げますと、100件の売却物件がある中で、そのうち1件成約登録があるかどうかだと言えます。

傾向としましては、1億円~3億円の価格ゾーンは在庫倍率が低く、高額な物件ほど倍率が高いため、より厳選された物件が成約に至っていると言えます。

もちろん、これはあくまで登録物件数での比較ですし、すべての成約事例が登録されるわけではないので、高額物件ほど実際の成約に比べて登録が少ないという仮説もあります。

また、在庫件数と成約件数の構成比を比べて、その差を需給ギャップとした場合、都内の1億円~3億円の物件は相対的に在庫が少なく、流動性も高いと言われる根拠の一つでもあります。

ただ、投資という観点では、流動性が高いということは競合も多く、結果的に利回りも低めになるため、流動性が高い反面、レッドオーシャン市場という見方もあります。

そのため、資金に余裕がある方は、あえて競合が少ない高額物件で相対交渉で進めていくという選択肢もありますし、流動性と引き換えにはなりますが、一定規模の物件であれば、その地域のランドマーク的な賃貸マンションを保有することで、差別化と独自のブランディングを構築できるメリットもあります。

レインズから分かる収益不動産マーケット

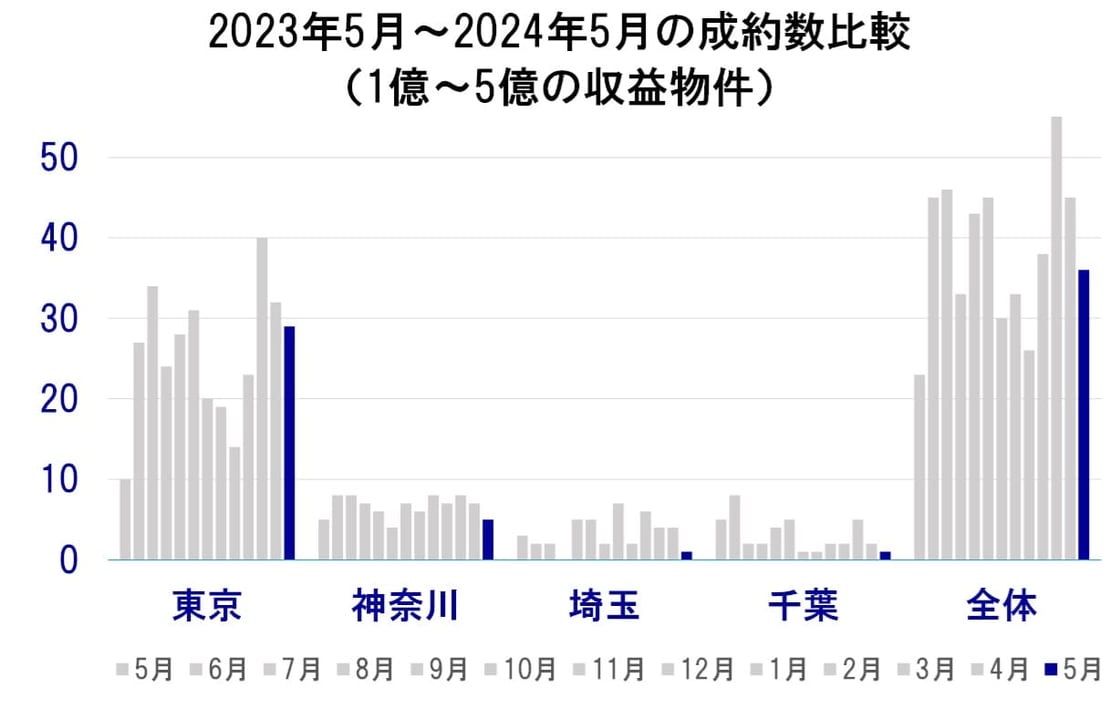

続いて5月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で156%で、先月からは9件減少となっています。

2024年4月成約数:45件(確定値)

2024年5月成約数:36件(速報値)

※5月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1381件掲載、※重複有】

先月の1397件から16件減少でした。

続いてレインズ成約事例からいくつか抜粋させて頂きましたのでご参考までにご覧ください。

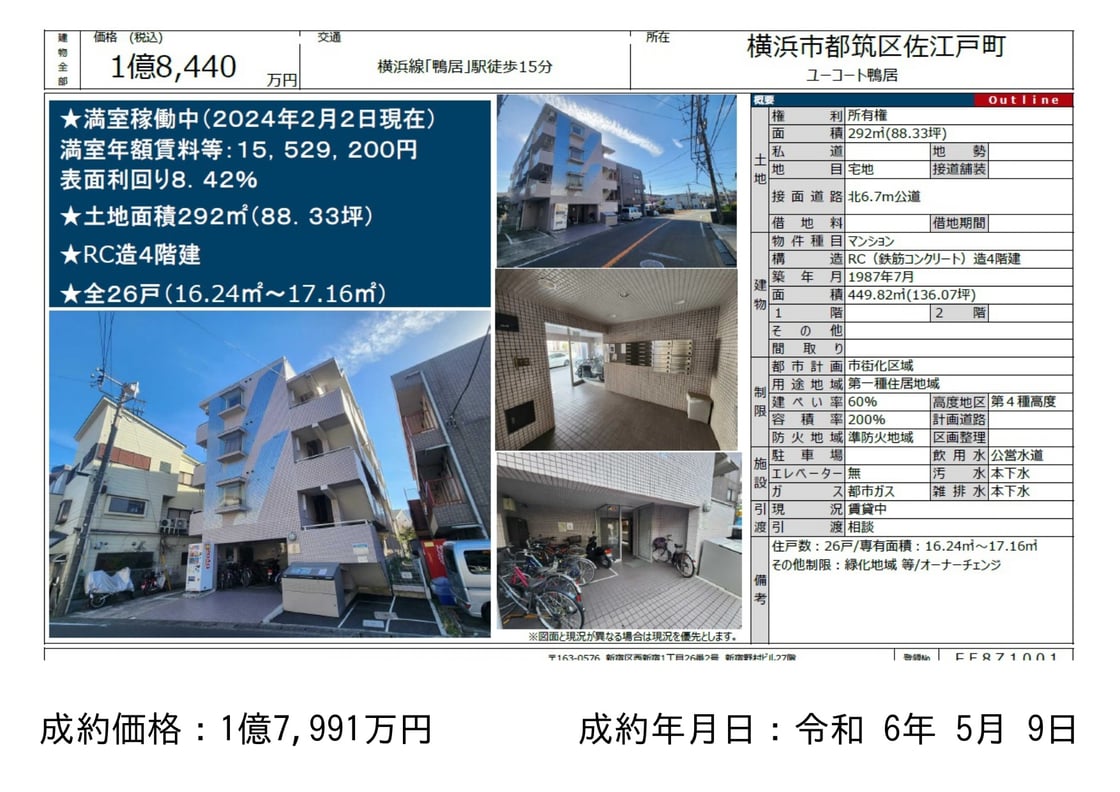

①「鴨居」駅 徒歩15分 1987年 RC造

売出価格 1.844億円 ⇒ 成約価格 1.7991億円

土地 88坪 建物 136坪

成約利回り ⇒ 約 8.6%

ポイント:利回り8%超、エレベーターなし

留意点:狭小単身、駅15分

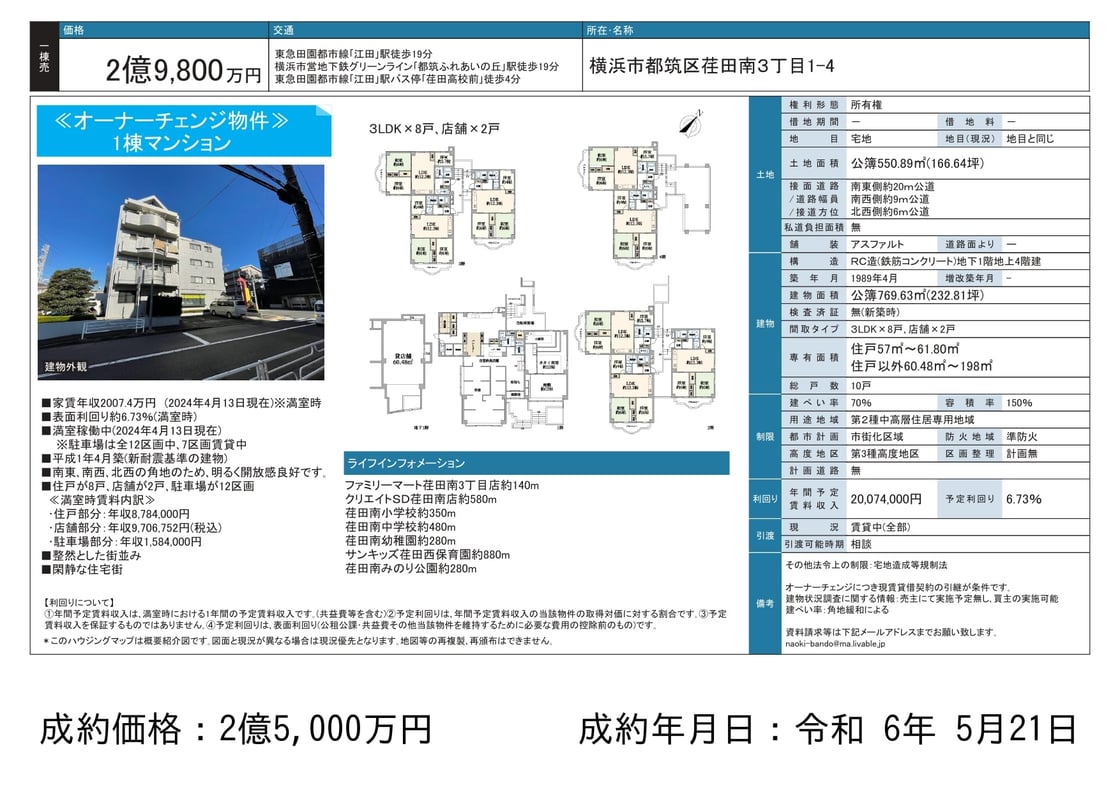

②「江田」駅 徒歩19分 1989年 RC造

売出価格 2.98億円 ⇒ 成約価格 2.5億円

土地 166坪 建物 232坪

成約利回り ⇒ 約 8.0%

ポイント:需要の高いファミリー間取り

留意点:店舗比率50%

③「西川口」駅 徒歩9分 1990年 SRC造

売出価格 4.35億 ⇒ 成約価格 4.35億 ※満額

土地 62坪 建物 250坪

成約利回り ⇒ 約 6.9%

ポイント:全面幅員20m、SRC造

留意点:狭小単身、土地60坪

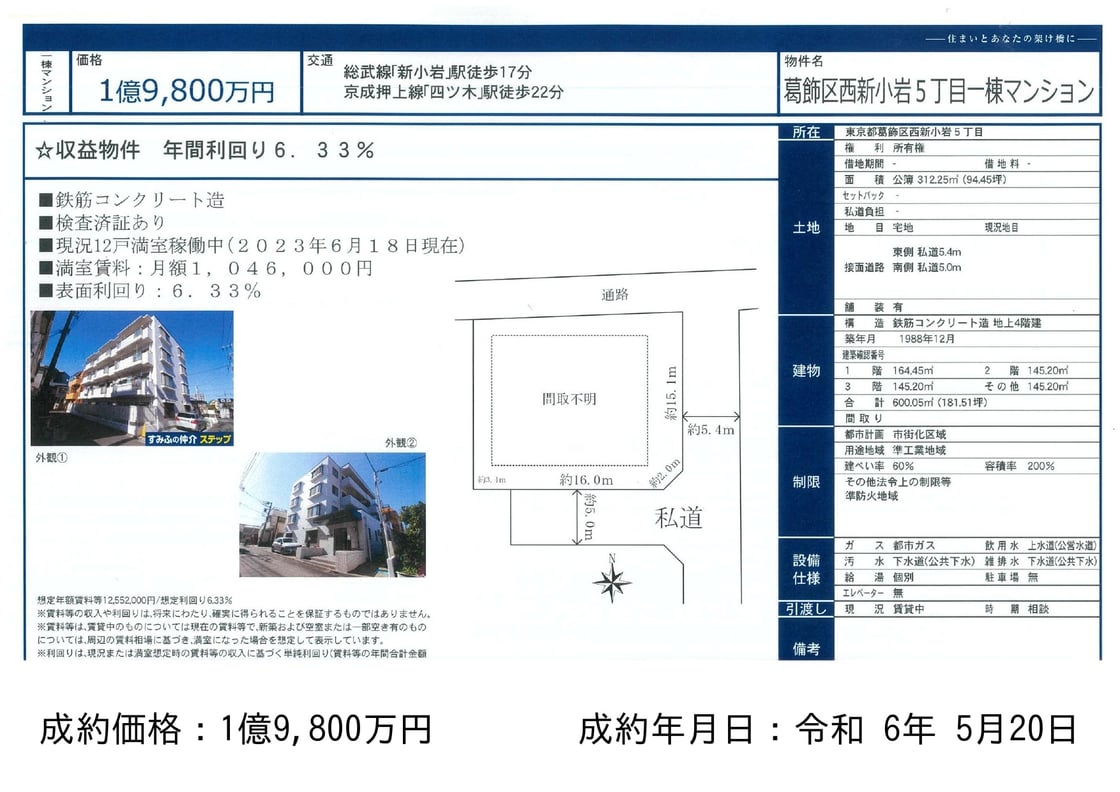

④「新小岩」駅 徒歩17分 1988年 RC造

売出価格 1.98億 ⇒ 成約価格 1.98億 ※満額

土地 94坪 建物 181坪

成約利回り ⇒ 約 6.4%

ポイント:整形角地、土地面積300㎡超

留意点:徒歩17分、私道接道

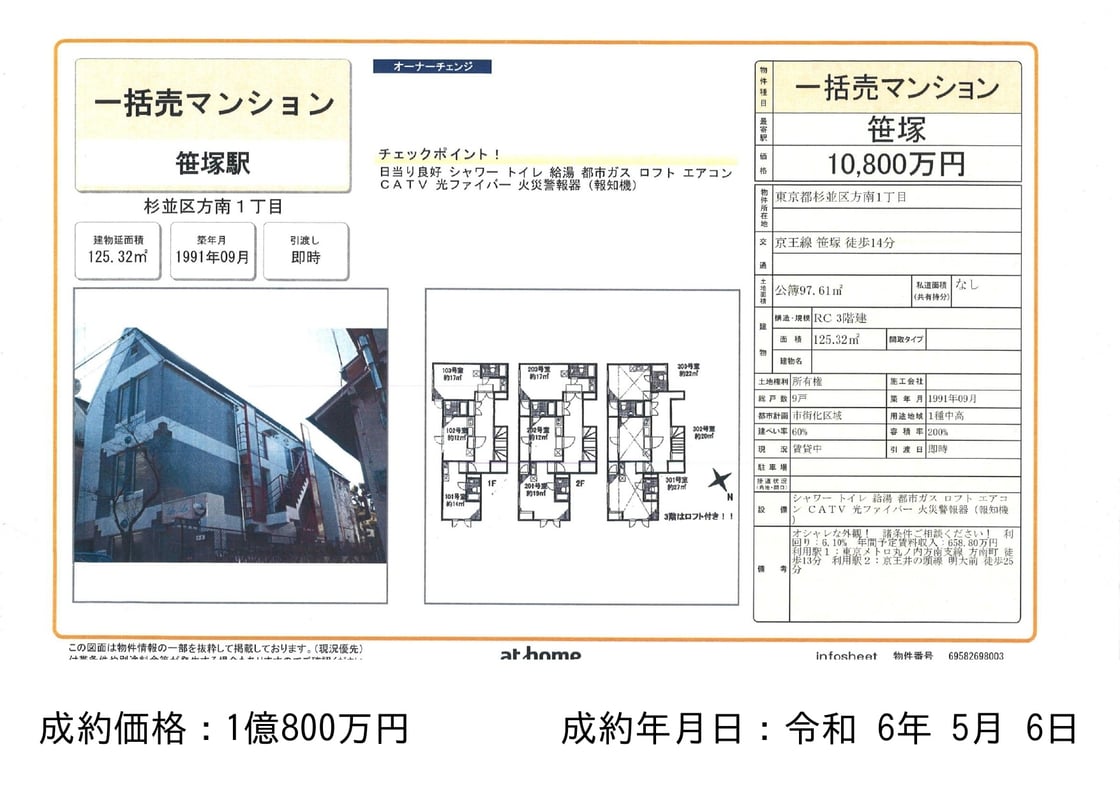

⑤「笹塚」駅 徒歩14分 1991年 RC造

売出価格 1.08億 ⇒ 成約価格 1.08億 ※満額

土地 29坪 建物 38坪

成約利回り ⇒ 約 6.1%

ポイント:2路線利用可(京王線、丸の内線)

留意点:狭小単身(15㎡前後)

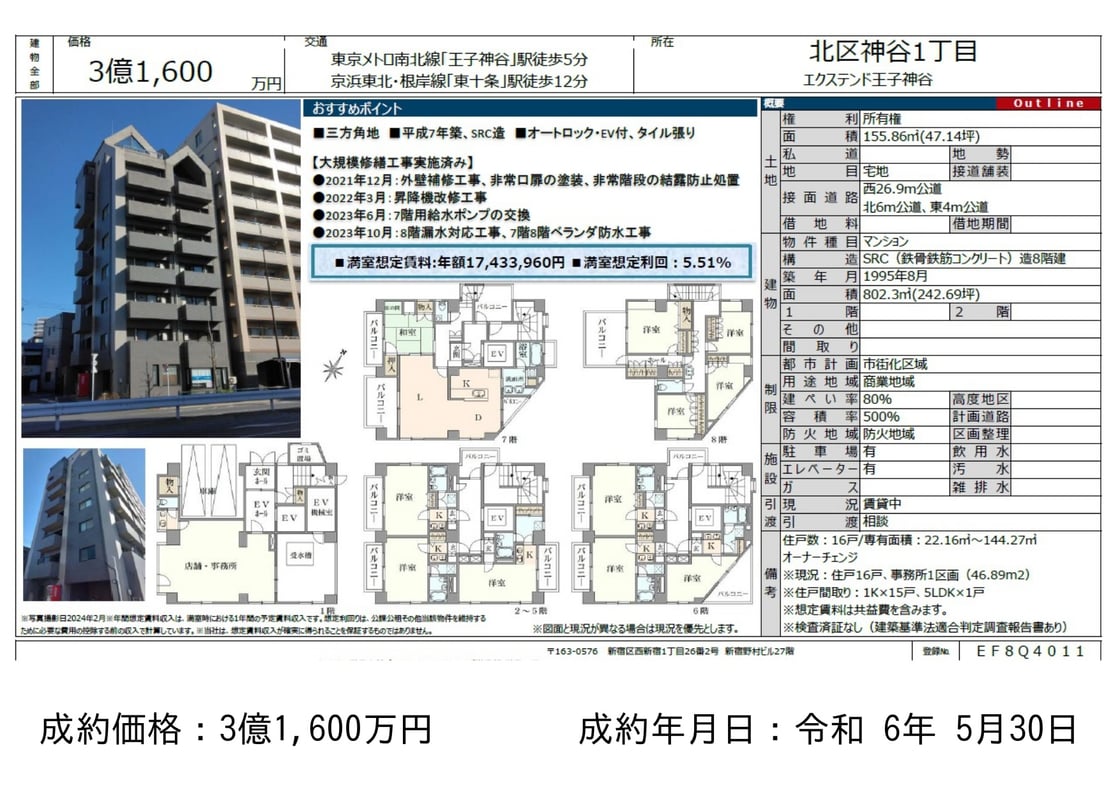

⑥「王子神谷」駅 徒歩5分 1995年 SRC造

売出価格 3.16億 ⇒ 成約価格 3.16億 ※満額

土地 47坪 建物 242坪

成約利回り ⇒ 約 5.5%

ポイント:大規模修繕工事実施済、三方角地

留意点:高潮ハザード(浸水深5m以上)

⑦「巣鴨」駅 徒歩7分 1978年 RC造

売出価格 2.39億 ⇒ 成約価格 2.36億

土地 30坪 建物 87坪

成約利回り ⇒ 約 5.2%

ポイント:山手線内側、パークサイド

留意点:旧耐震、店舗比率約3割

⑧「ときわ台」駅 徒歩15分 2001年 RC造

売出価格 3.8億 ⇒ 成約価格 3.63億

土地 210坪 建物 237坪

成約利回り ⇒ 約 5.0%

ポイント:築23年RC、積算比率80%超

留意点:EVあり

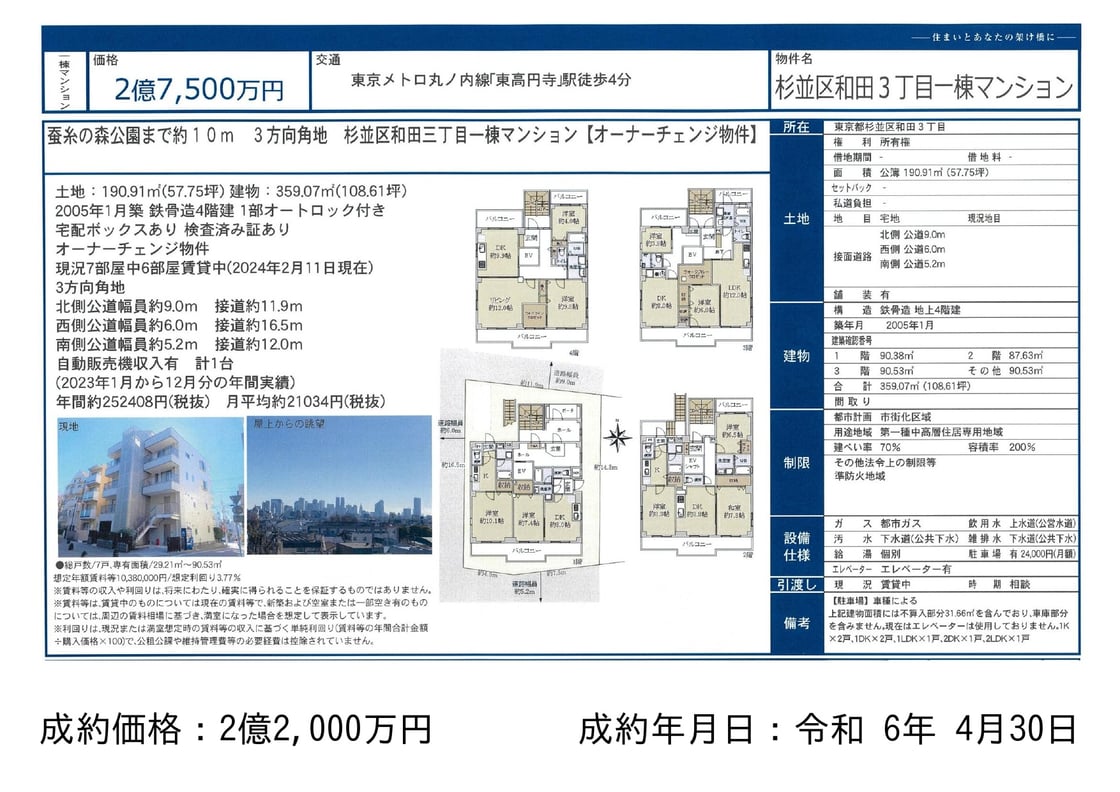

⑨「東高円寺」駅 徒歩4分 2005年 S造

売出価格 2.75億 ⇒ 成約価格 2.2億

土地 57坪 建物 108坪

成約利回り ⇒ 約 4.7%

ポイント:徒歩4分、三方角地

留意点:鉄骨造、EV停止中