REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2023年10月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

地銀別金利ランキング

直近の話題としましては、10月31日の金融政策決定会合で、日銀によるYCCの再修正がありました。

今回の決定要因として様々な背景がありますが、植田総裁の発言の中で、主な要因の一つとして米国金利の高止まりを挙げています。

米国インフレは落ち着きを見せ始めていますが、金利を下げる局面に移行するまで、まだ少し時間がかかるというのが市場のコンセンサスとなっています。

一方、想定外の要因で米国金利を下げる局面になった場合、YCC修正のチャンスを失うことになりますし、これ以上日米金利差が広がることに対する副作用が大きいとの判断だと思われます。

今回の決定で金融正常化に向けてまた一つ進んだことになりますが、今後の不動産市況や融資目線に対してある程度の影響を与える可能性はあります。

10月からは金融機関の下期スタートでもあり、当社の具体的な案件でヒアリングした際も、審査部はより慎重かつ保守的な判断をする傾向にあると感じました。

詳細は後述しますが、金融庁や審査部の方針を踏まえた上での、融資戦略を考えていく必要があるかもしれません。

加えて、長期金利が上昇傾向の中で、マイナス金利政策は維持されているため、長期金利(固定金利)と短期金利(変動金利)の差が広がりつつあります。

基本的には長期融資となる賃貸経営において、固定金利を選ぶか、短期金利を選ぶかは悩ましいところですが、今後の展開を踏まえますと、固定金利の上昇は避けられません。

また、ほとんどの金融機関において、ストレステストを実施する際の金利は長期金利を基準にするため、融資条件、実行金利の影響を通じて、不動産価格に対しては向かい風の要素になると考えます。

もちろん、全体的に金利は上昇していく流れですが、海外と比べますと、まだまだ異常な低金利であり、構造的にも金利上昇幅は限られていると思われます。

そのため、金融機関との長期的なお付き合いを考える際に、融資額だけでなく、約定金利、将来性・発展性も考慮する必要性があると感じます。

メガバンクは金利面で優位性がありますが、地銀でも貸出金利に幅があり、競合の金融機関の動向や地域性、長期的には不良債権比率や貸し倒れ引当金の判断など、金融機関としての方針も異なります。

(地銀平均約定金利1.1%、不良債権比率2.1%)

次に1棟マンション、アパートの売買に関する市況感について、大手ポータルサイトの「楽待」の資料をもとに考察していきます。

「楽待」では2022年8月から2023年7月までの1年間で、12万件以上の新規物件が登録されているとのことですが、一都三県の同期間における新規登録物件と、投資家が資料請求した物件(反響あり物件)の情報が下記になります。

下記表から読み取れるポイントをいくつか抜粋します。

- 登録物件利回りと反響物件利回りの差は、 アパートが約1%、マンションが約0.5%~1%弱で、アパートの方が乖離が大きい。

- 登録物件利回りと反響物件利回りの差を価格に置き換えると、約1割程度の乖離がある。

- 反響利回りについて、1都3県ごとに乖離がある。

マンション:東京6.3%、神奈川7.6%、埼玉8.5%、千葉8.8%

また、全体的な傾向としましては、築年数よりも利回り重視の傾向がありますが、利回りが高いという事は、その分リスクが大きいという事でもあります。

ポータルサイトなので、まずは表面的な情報でスクリーニングすることになりますし、どうしても表面利回りに注目しやすいですが、表面利回りはあくまで一つの指標に過ぎないため、安易に判断せず、複合的かつ短期、長期の視点から不動産を観ることが必要だと思います。

(個別事例はレインズ成約事例をご参照ください)

不動産評価という観点では、金融機関ごとの独自評価手法も参考になりますが、金融マニュアル検査廃止後もその影響は色濃く残っているため、横並び的な評価をしているケースは多いです。

金融検査マニュアルは廃止されましたが、運用しているのは現場の人であることに変わりはなく、仕組みが変わっても人が変わらない限り、急な変化を求めることは難しいとも思います。

その意味では、今後、人事異動・転職などによって組織の新陳代謝が進む中で、今までとは違う評価、審査をする金融機関が増えるかもしれません。

不動産市場は株式市場よりは変動率は低いですが、様々なプレイヤーが参入しており、特に賃貸用不動産の需要は底堅いことはコロナ禍で証明されました。

現物不動産の先行指標と言われているREIT市場も安定感はあり、某大手不動産会社は昨月過去最高の仕入額を達成したと聞いています。

不動産入札動向などからも、不動産会社の購入意欲が旺盛だと感じますので、当社も不動産のポテンシャルを引き出し、創意工夫しながら取り組んでいきます。

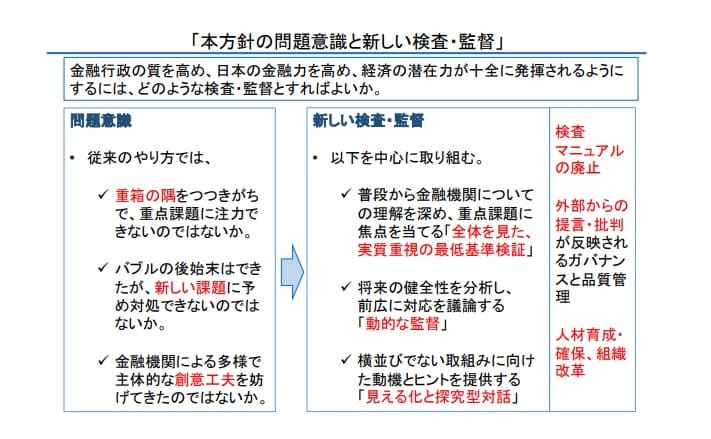

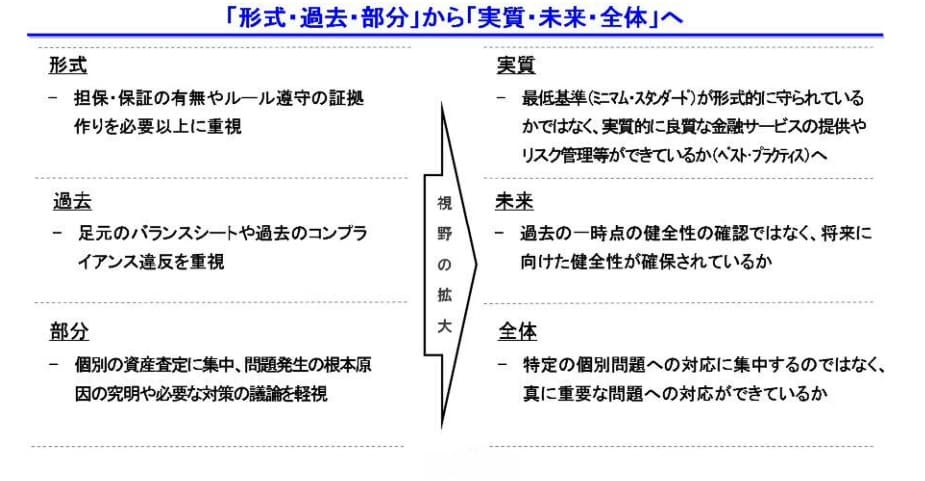

金融庁の新しい監督指針案

【出典:金融庁ホームページ(リンク)】

レインズから分かる収益不動産マーケット

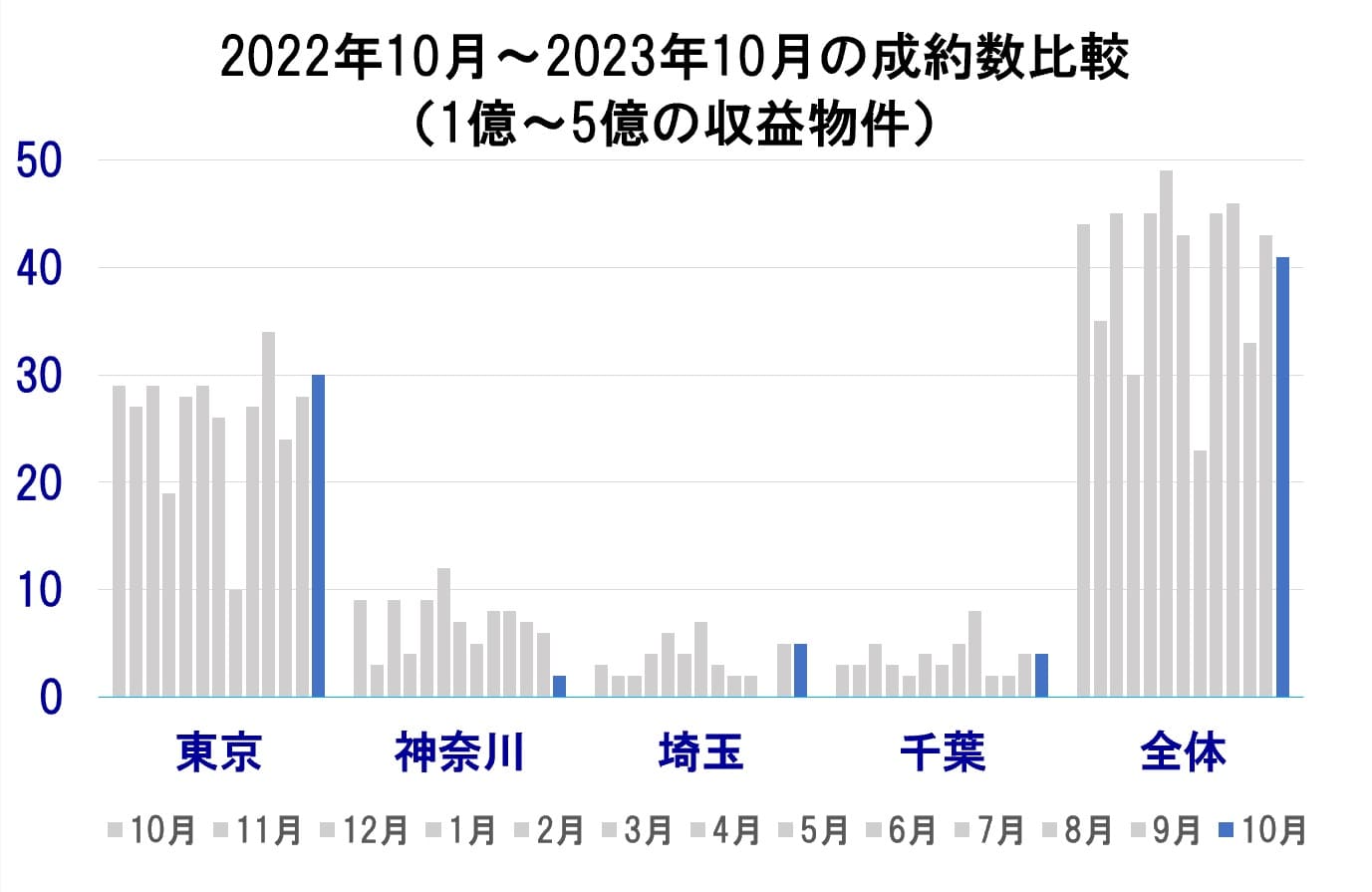

続いて10月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で93%で、先月からは2件増加となっています。

2023年9月成約数:43件(確定値)

2023年10月成約数:41件(速報値)

※10月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内で レインズに1384件掲載、※重複有】

先月の1324件から増加でした。