REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2025年2月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(賃貸経営のスラムダンクはあるのか?最新融資事例など)

【1】現場で感じる不動産市況

今年の期末は金利上昇という環境変化もあり、これまで停滞していた案件が動き出し、売り買いのオーダーが活発になり、レインズの2月の月間成約件数は、2019年以降の集計開始以来で最高件数となっています。

直近では長期金利が1.5%迫る勢いで上昇し、新規借入をする方や為替リスクを考慮する海外投資家の一部は慎重に物件を見極めているとの声もあります。

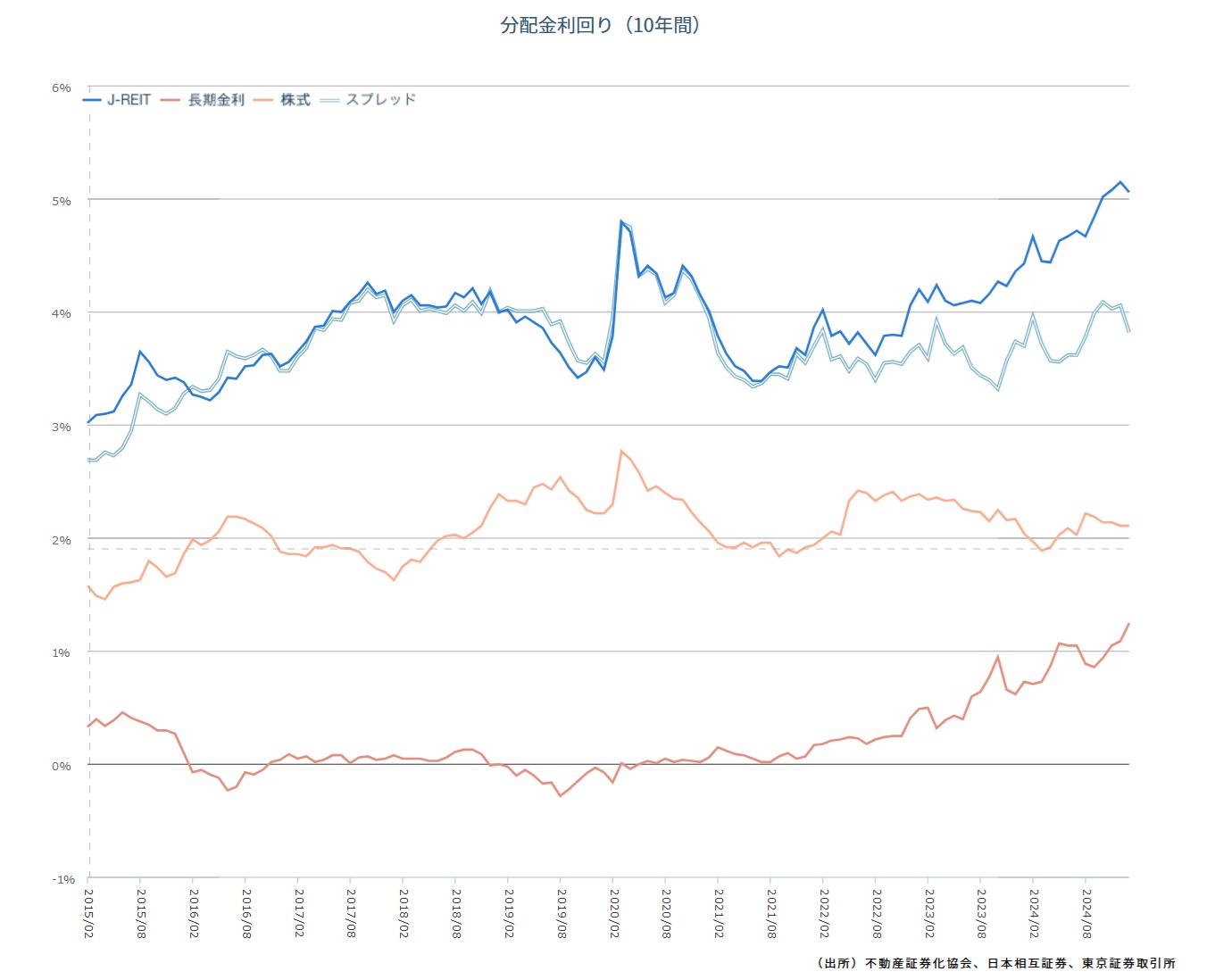

例えば、図①のJREITの分配金利回りと長期金利の関係においては、期待スプレッドを維持するために分配金利回りが上昇していますので、特に収益還元評価の依存度が高い物件においては、より収支と金利とのバランスがシビアに判断されるかとは思います。

短期融資のPJファイナンスで借入をしている不動産会社様の案件などでは価格を下げてでも3末までに売り切るような動きもありましたが、売却したらそれで終わりではなく、同時に買い替え需要も発生するので、全体としての需給バランスは均衡している印象です。

自社物件においては在庫品薄状態が続いたこともあり、このチャンスを活かすために仕入れに注力しています。

もちろん目利きが重要であることは間違いないため、中長期的な観点でのポテンシャルを見極めていきます。

また、金融機関の立場で考えたときに、融資残高は過去最高を更新していますが、直近で急上昇としたというよりは安定的成長の範囲なので、目先1年程度は急激に増やすことも減らすこともないのではとみています。

金利上昇局面ではより一層、資金調達条件の重要度が高まるため、金融機関からの格付と評価を高めておくためにも、PLで黒字を継続しつつ、BSで純資産を増やしていくことも重要だと考えます。

また、融資期間が長すぎると手元現金は増えても、利息ばかり返して残債が減らないので戦略に沿ったバランスが大切だと考えます。

図① JREIT分配金利回り、長期金利、株式配当利回りの推移 https://j-reit.jp/market/03.html

金融緩和を経て体感値としても個人の富裕層は増えていますが、個人預金口座で1億円以上ある方は直近20年で3倍以上に増えている、とのニュースがありました。

一般的に富裕層の方は預金ではなく株式などのリスク資産割合が高いので、預金で1億円となるとかなりの富裕層かご高齢者の方かと思われます。

また、純資産1億円以上の富裕層も2倍近くに増えていますので、株式、不動産を中心に資産を増やされた資産家の母数が増加、資本主義の仕組みとして2極化が加速していくと想定されます。

富裕層のポートフォリオにおいて、GPIFのポートフォリオを参考にされていらっしゃる方も多いと思いますが、今年は5年に一度の見直し時期であり、国内株式、債券の比率を高めるのではないかとの憶測も出ています。

かつて株式の買い手に回っていた日銀ですが、現在は売り手に回っており、今後はETFの処分の議論も始まるため、中長期方針としてどう判断するのか注目したいと思います。

長期資産形成においてリスク(標準偏差)、期待リターンのコントロールは最重要だと思いますが、原則としてリスクとリターンは釣り合うため、仮にリターン≧リスクと判断した場合には、構造的なものなのか、一時的なものか、場合によってはリスクを見逃していないかをチェックすることが望ましいと思います。

不動産の場合は金融商品よりも個別性が強いので、より複雑ですが、融資条件のインパクトが一番大きくポイントになります。

どんな金融商品、賃貸経営でもスラムダンクは存在しないですが、個人としても社会全体としても富とその効用を最大化できるよう、それぞれの分野で役割を果たしていくことに価値があると思います。

参考:リスクとリターンの考え方

https://www.gpif.go.jp/gpif/diversification2.html

【2】最新金融機関動向

直近の当社からのご提案、ご紹介による実績として、東日本銀行、静岡銀行、横浜銀行からの資金調達事例がありました。

お客様の資産背景を考慮しての実績なので、目安ということでしかお伝えできないのですが、決算前の駆け込み需要もあって、長期かつ低金利で取りまとめをしていただきました。

特に静岡銀行様においては、プロパーローンでのご融資実績があり、次の自社案件に対するご期待もいただいていますので、好条件でのご融資をご提案できるかと思います。

一方で各金融機関の共通事項として、時期的にもご相談案件が増えているので細かい部分まで手が回らず、お断りする案件も多くなっているようです。

現在は相対的に固定金利が上がってしまっているので、変動金利を選択する方が多い印象ですが、住宅ローンと同じで5年間返済額が固定される金融機関も多いかと思います。

その場合、返済額は安定するという安心感はありますが、元金と利息の比率、残債を考慮する必要はあります。

一方、長期及び短期金利上昇の影響ですが、3末融資までは需要優先で据え置きとのお話もあったので4月以降は融資額や条件変更の影響も出てくる可能性は高いといえます。

また、住宅ローンなどでは各金融機関の方針変更があり、金利の安い三菱UFJFGに借り換え依頼が殺到しているようですが、投資用ローンの分野でも一律で金利を上げていくのか、富裕層に注力するために優遇金利を据え置くのか、借換の選択肢も広がっていくと思います。

確定申告の時期ですので、改めて個人、法人のそれぞれで資金計画を見直すには良い機会ではないでしょうか。

レインズから分かる収益不動産マーケット

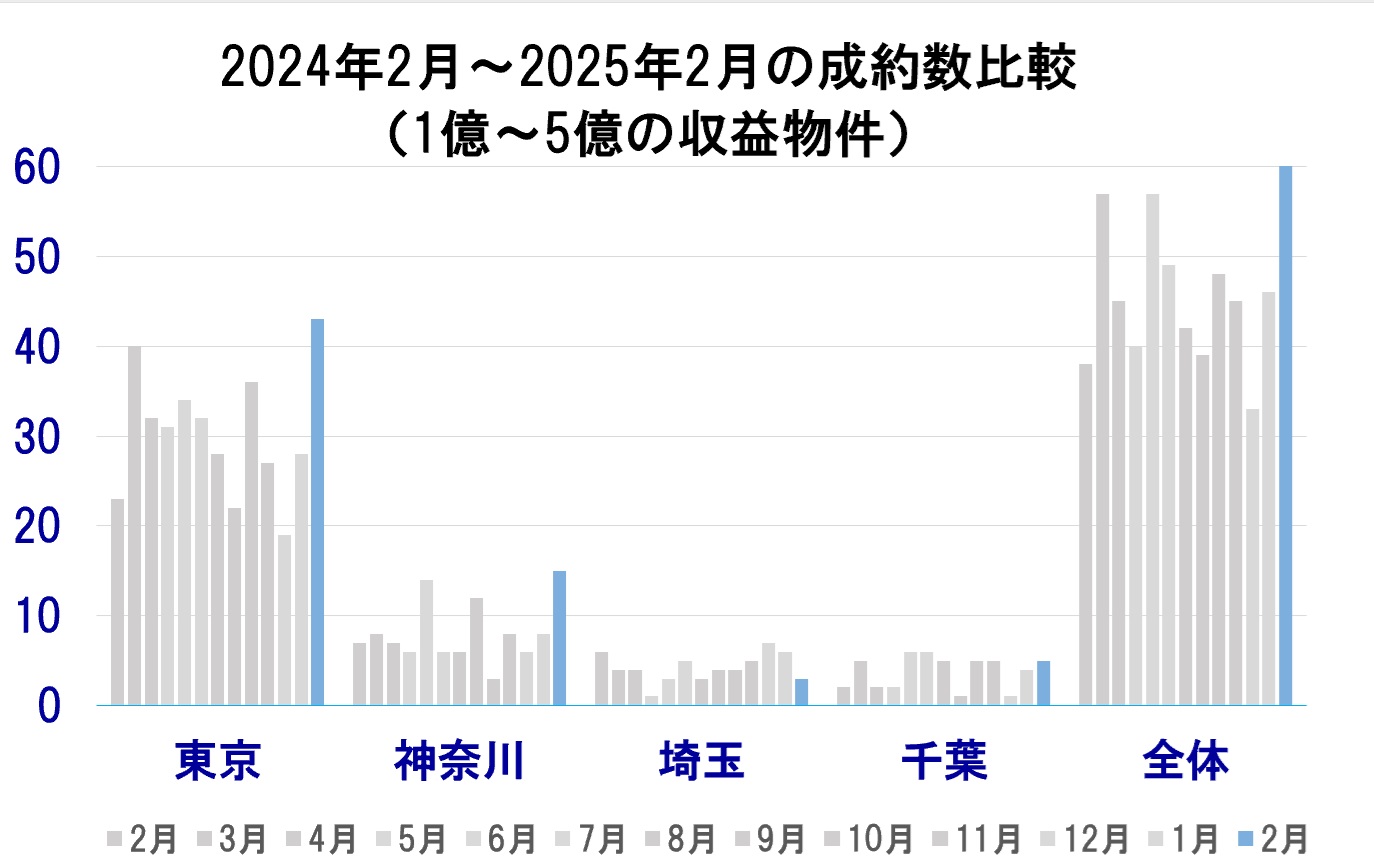

続いて2月のレインズ成約状況についてご紹介させていただきます。

1都3県の成約件数としましては昨年対比173%で、先月からは20件増加となっています。

2025年1月成約数:46件(確定値)

2025年2月成約数:66件(速報値)

※2月は速報値のため上振れする可能性はあります。

【平成元年築以降、1億~5億、都内でレインズに1490件掲載、※重複有】

先月の1439件から51件増加でした。

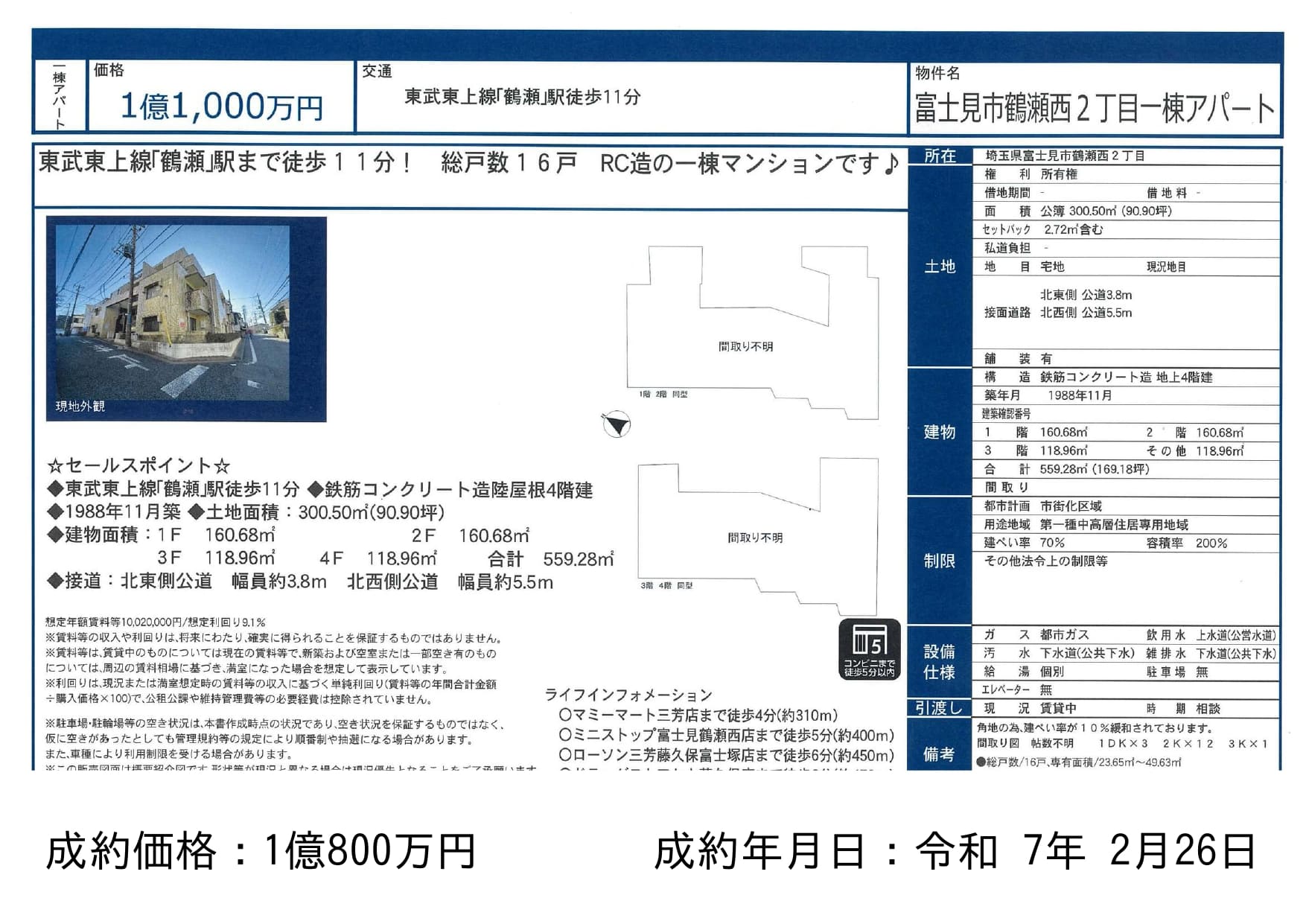

①「鶴瀬」駅 11分 1988年 RC造

売出価格 1.1億 ⇒ 成約価格 1.08億

土地 91坪 建物 169坪

成約利回り ⇒ 約 9.3%

ポイント:高利回り、1億前後RC

留意点:修繕履歴と建物状態のチェック

②「港南台」駅 15分 1986年 RC造

売出価格 3.7億 ⇒ 成約価格 3.17億

土地 178坪 建物 389坪

成約利回り ⇒ 約 8.3%

ポイント:高利回り、DINKS、ファミリー間取り

留意点:テナント比率が高く、借主・契約条件は要確認

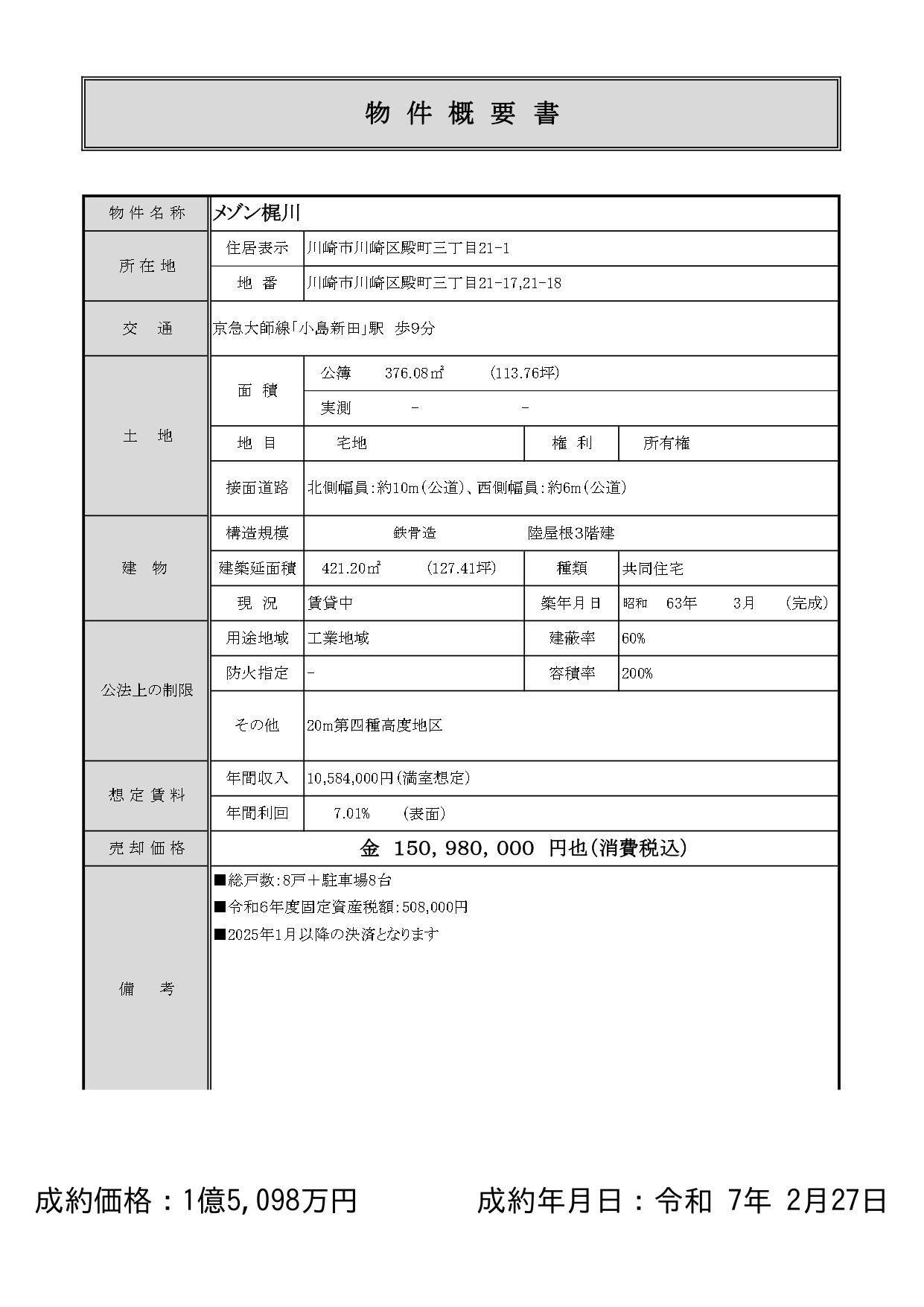

③「小島新田」駅 徒歩9分 1988年 S造

売出価格 1.5098億 ⇒ 成約価格 1.5098億 ※満額

土地 114坪 建物 127坪

成約利回り ⇒ 約 7.0%

ポイント:角地、需給バランス〇

留意点:S造で耐用年数消化、ハザードリスク

④「本千葉」駅 10分 2015年 S造

売出価格 2.8億 ⇒ 成約価格 2.7億

土地 122坪 建物 190坪

成約利回り ⇒ 約 6.8%

ポイント:建物管理状態〇、パークサイド

留意点:積算価格

⑤「世田谷」駅 徒歩4分 1990年 RC造

売出価格 1.79億 ⇒ 成約価格 1.765億

土地 53坪 建物 78坪

成約利回り ⇒ 約 5.6%

ポイント:駅近、EV無

留意点:半地下

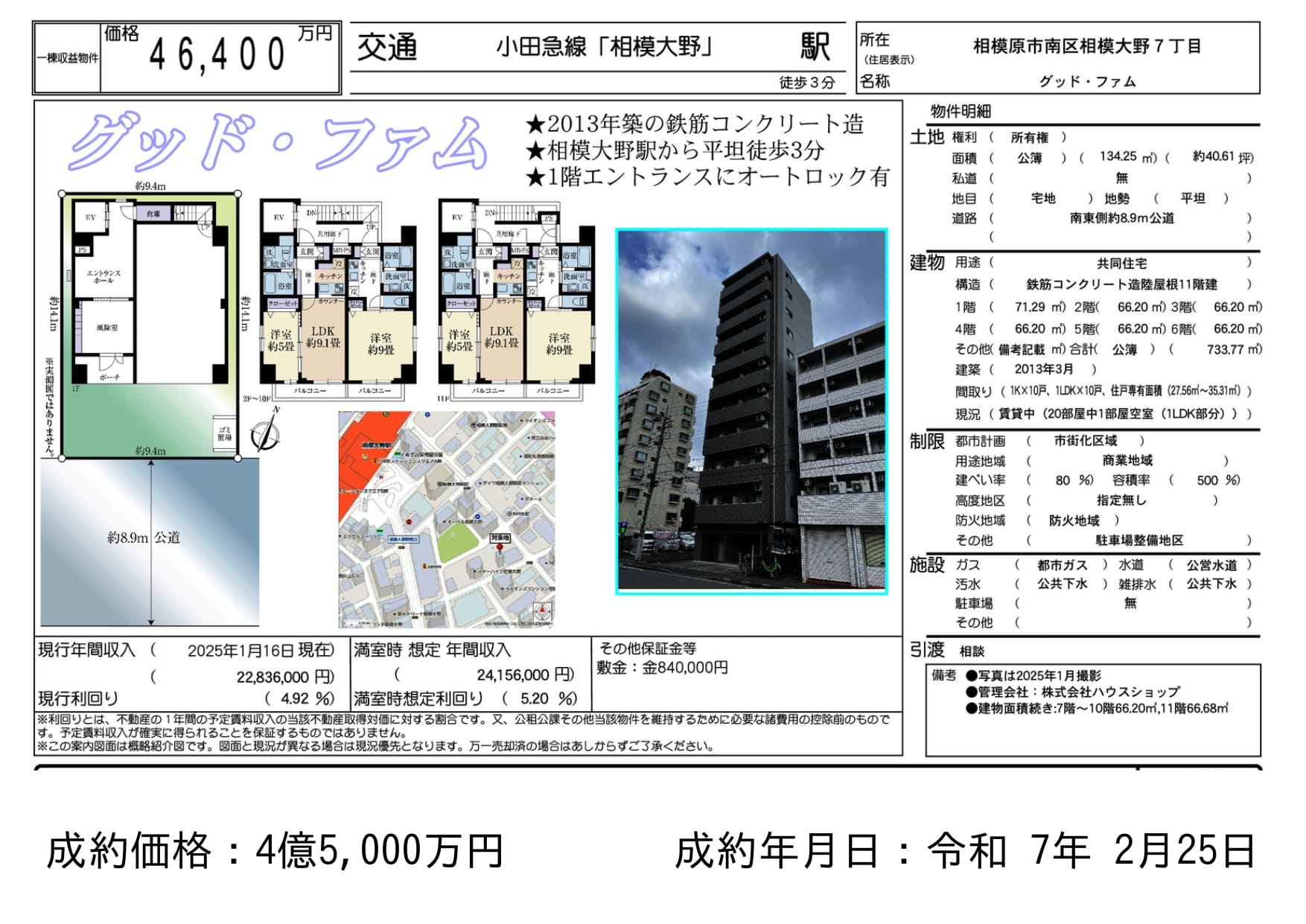

⑥「相模大野」駅 徒歩3分 2013年 RC造

売出価格 4.64億 ⇒ 成約価格 4.5億

土地 41坪 建物 222坪

成約利回り ⇒ 約 5.4%

ポイント:容積率500%、駅近、ハザードリスク低

留意点:土地40坪

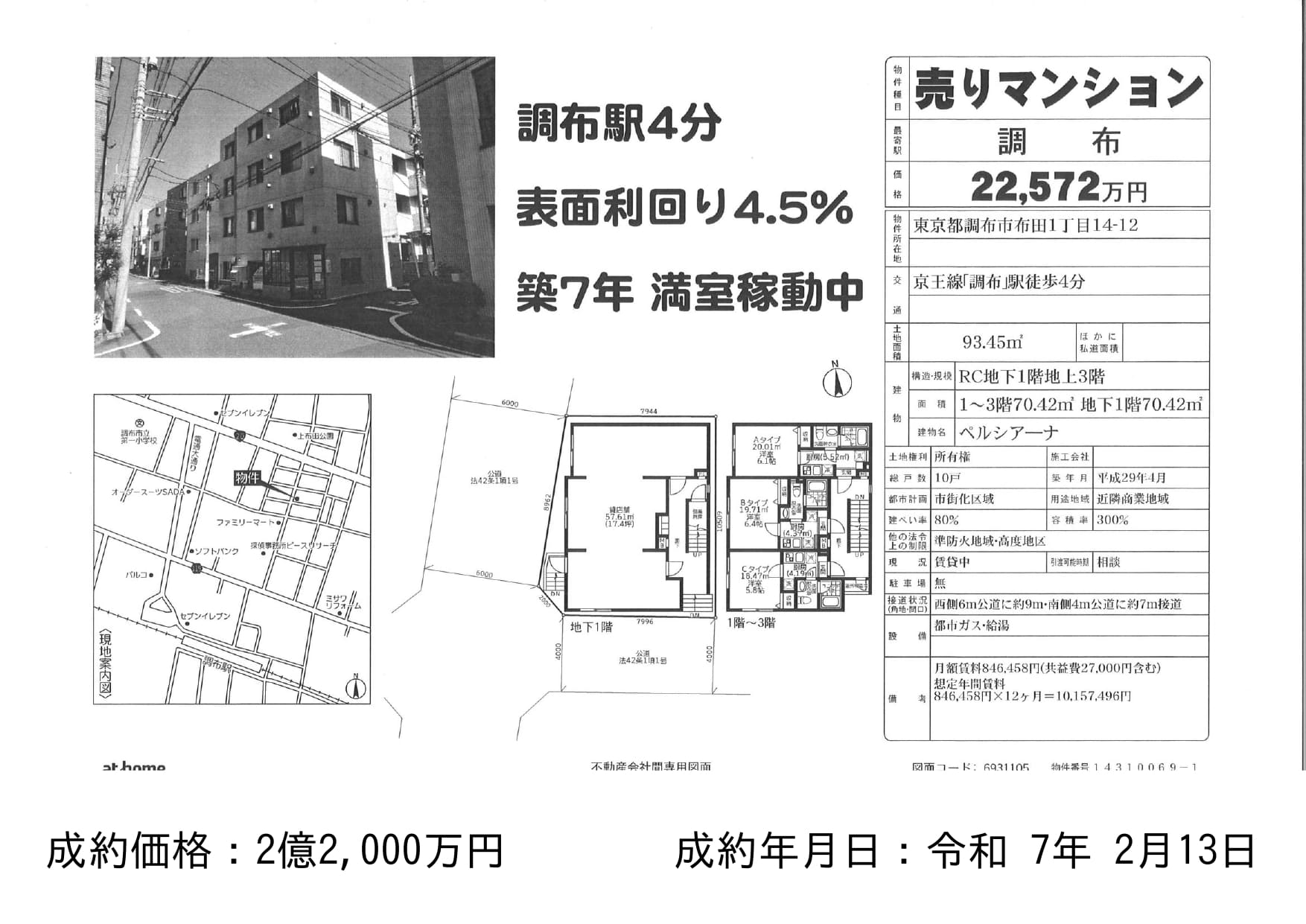

⑦「調布」駅 徒歩4分 2018年 RC造

売出価格 2.2572億 ⇒ 成約価格 2.2億

土地 28坪 建物 85坪

成約利回り ⇒ 約 4.6%

ポイント:駅近、EV無

留意点:半地下テナント、土地30坪