REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2024年10月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(RC物件の供給推移及び最新成約事例と融資情勢など)

10月は金融機関にとっての下期スタートの初月ですが、各銀行は上期の結果を踏まえて、案件は選別するものの、少人数で融資額を伸ばすことのできる不動産融資には積極姿勢です。

(大手行の不動産融資及び大企業向け不動産融資も増加傾向)

自社物件の事例としましては、千葉銀行様、りそな銀行様、城南信金様で好条件での融資承認が下り、不動産融資比率の高い金融機関という共通点があります。

また、売買動向ですが、不動産業界全体として、仕入れに積極姿勢で競争が激化している印象です。

売上も増加傾向ですが、一部の大手不動産会社では売上優先の反動として、粗利減少が見受けられます。

自社物件に対しても、プロである不動産会社からの購入オファーもあり、都心物件ほどではないものの、やや過熱感は出てきました。

建築費の高騰で、新築物件の計画中止、新築から中古事業へ転換する会社もあると聞いています。

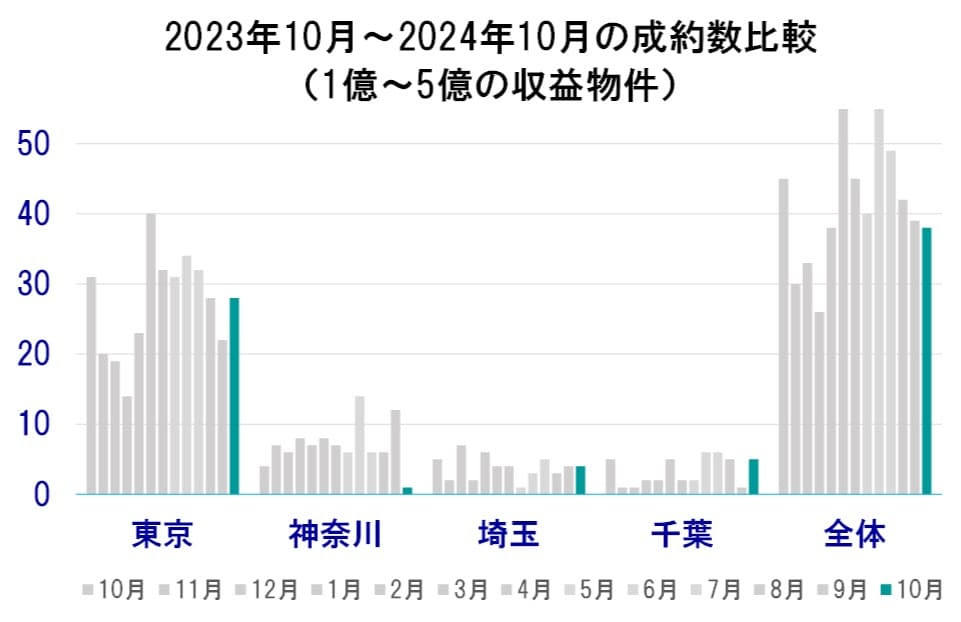

1億円~5億円までの1都3県における10月のレインズ成約事例は38件、昨対比84%ですが、今月はRCの成約物件比率が高いという傾向がありました。

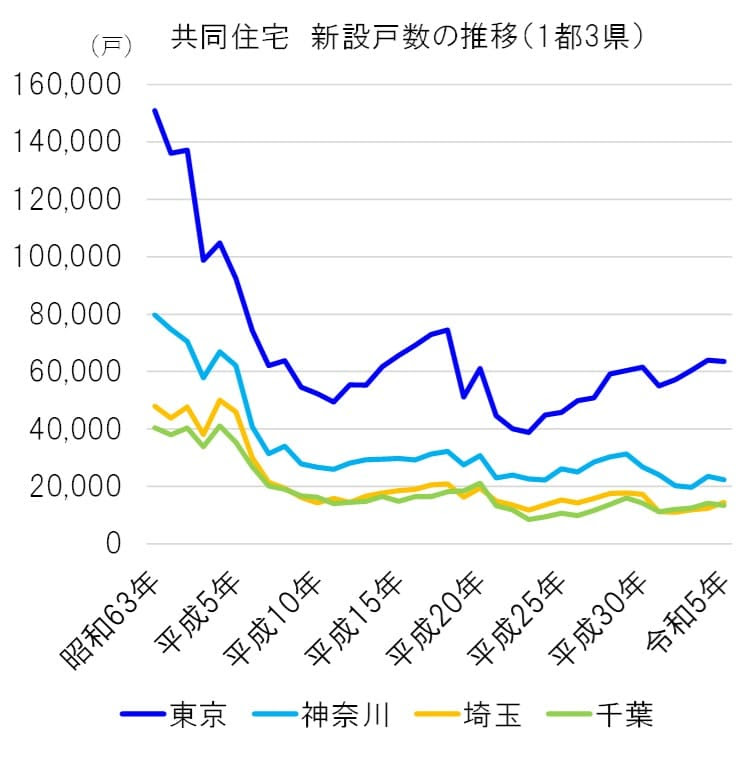

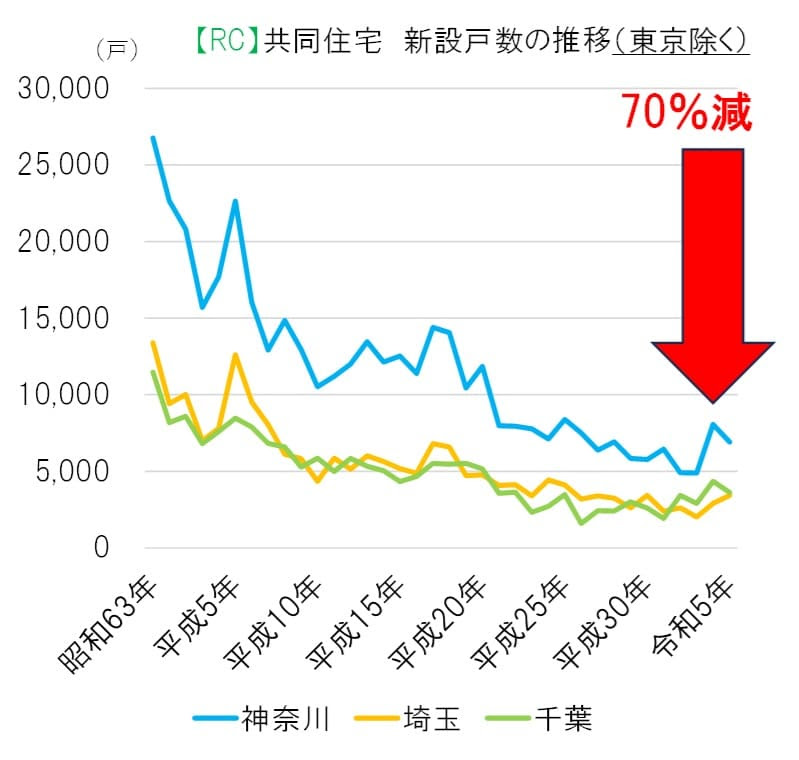

当社はRC物件を専門に扱っていますが、1都3県で建設された賃貸住宅戸数は、平成以降の物件で512万戸で、そのうち、RC物件は196万戸です。

(RC物件比率は38%)

一方、RC物件比率をエリア別に見ますと、

東京:47%

神奈川:34%

埼玉:26%

千葉:26%

となっており、令和5年においては、東京のRC物件比率が63%、3県では30%以下となっています。

つまり、東京都は好景気&地価高騰に合わせてRC物件が供給されるものの、それ以外の郊外エリアではRC物件の供給が制限されています。

また、昭和63年の1都3県RC供給戸数に対して、令和5年は約48%に半減しており、(東京を除くと70%減)建築関連の人員の減少・長期化、特に技術力の高い職人さん、現場監督者の減少により、構造的要因として、今後も建築費が上昇していくと思われます。

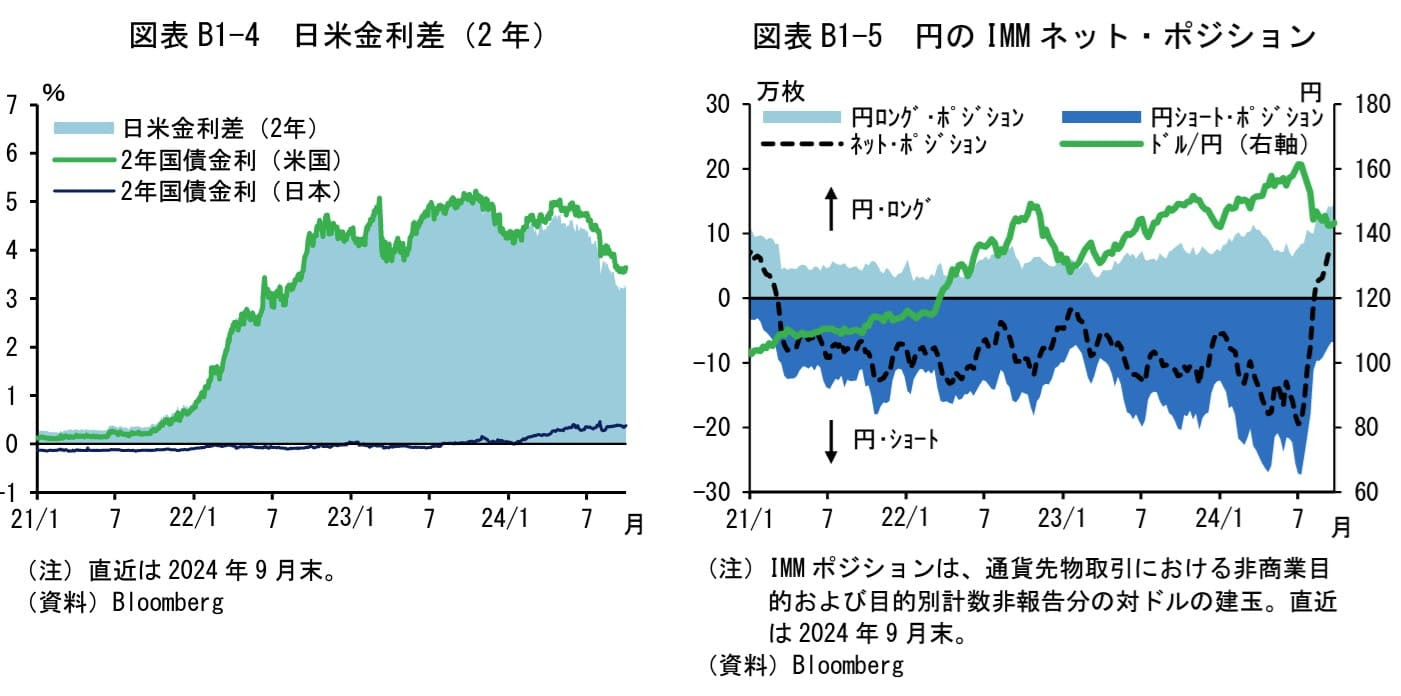

中期的なトレンドを考える上で、選挙・国政が金融及び不動産業界に与える影響は大きいと思いますが、日本も米国も選挙を踏まえた動向は気になります。

米地銀のフラッグスター・フィナンシャルの集合住宅の不良債権増のニュースなど、利上げに伴う痛みも表面化しつつありますが、米国のGDP、消費は底堅く、利下げペースの鈍化も想定されます。

仮に日米金利差が縮まらない場合、さらなる円安を加速させる要因になってしまうため、日銀としては、利上げの期待値を高めておきたいという思惑もあります。

また、円のIMMポジションの推移を見ますと、円ショートに傾いていたポジションが解消され、現在は中立水準に落ち着いています。この部分だけを切り取ってみれば、さらなる円売り余力があるとも考えられます。

植田総裁は、10月31日の金融政策決定会合で、円安による物価上昇に懸念を示しており、実質賃金が上がらない負のスパイラルから抜け出せるかが、中長期的な成長及び金利のある世界に戻せるかの課題だと感じます。

今後、実質賃金の安定的上昇が実現すれば、金利も上昇していくと思われますが、同時に不動産融資に新規参入する金融機関も増え、与信力、格付けの高い方にとっては引き続きメリットを享受できると考えます。

レインズから分かる収益不動産マーケット

続いて10月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で84%で、先月からは1件減少となっています。

2024年9月成約数:39件(確定値)

2024年10月成約数:38件(速報値)

※10月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1396件掲載、※重複有】

先月の1351件から45件増加でした。