REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2024年12月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(2024年の振り返り、最新金融機関動向など)

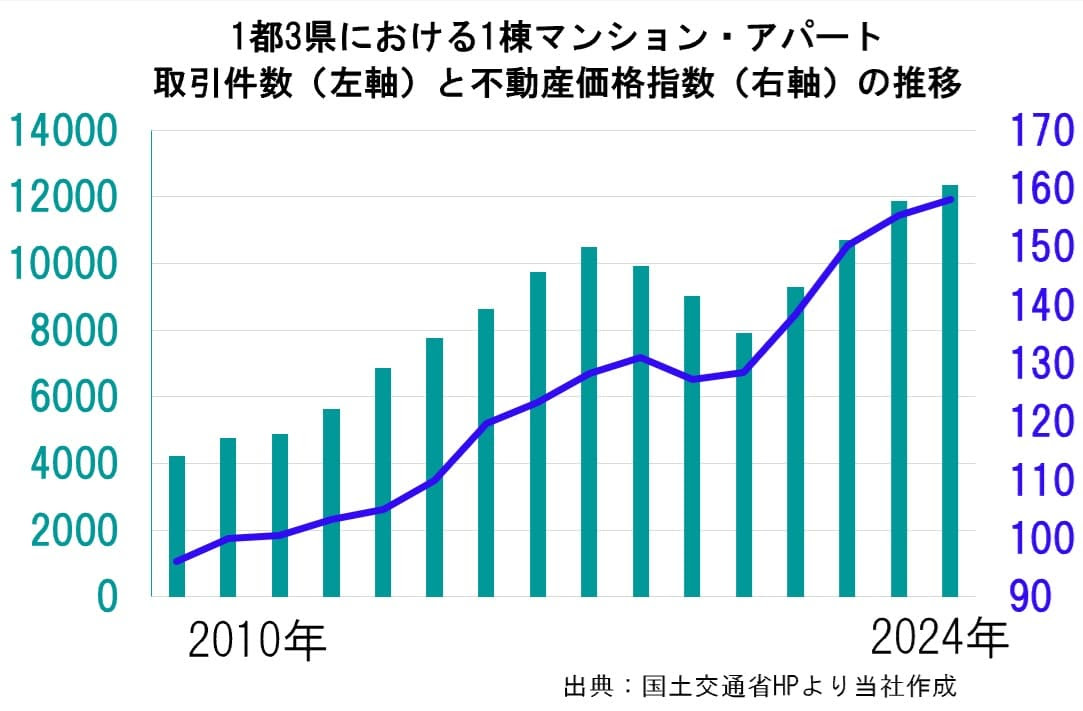

【1】2024年の不動産市況の総括

今年はマイナス金利政策の解除、17年ぶりの利上げがあり、不動産業界にとっても、金融業界においても歴史的な転換点となりました。

当社は中古×郊外×RCの1棟マンションに事業領域を絞っていますが、1年間のお引き渡し実績の平均値は、下記のとおりです。

総括としましては、賃料及び価格帯は上昇するも全体として横ばいです。

価格:3.5億円(昨年2.4億円)

利回り:6.9%(昨年6.9%)

積算比率:56%(昨年59%)

築年数:32年(昨年32年)

当社の事業コンセプトとして、収益性と資産性の安定感がありますので、コンセプトに沿った物件の仕入、販売、管理ができたとも言えます。

調達金利は、短プラ上昇の影響を受けて、1%を超える案件もありましたが、融資額に影響のあるストレス金利を調整して対応する銀行もあり、現時点では大きな影響はない状況です。

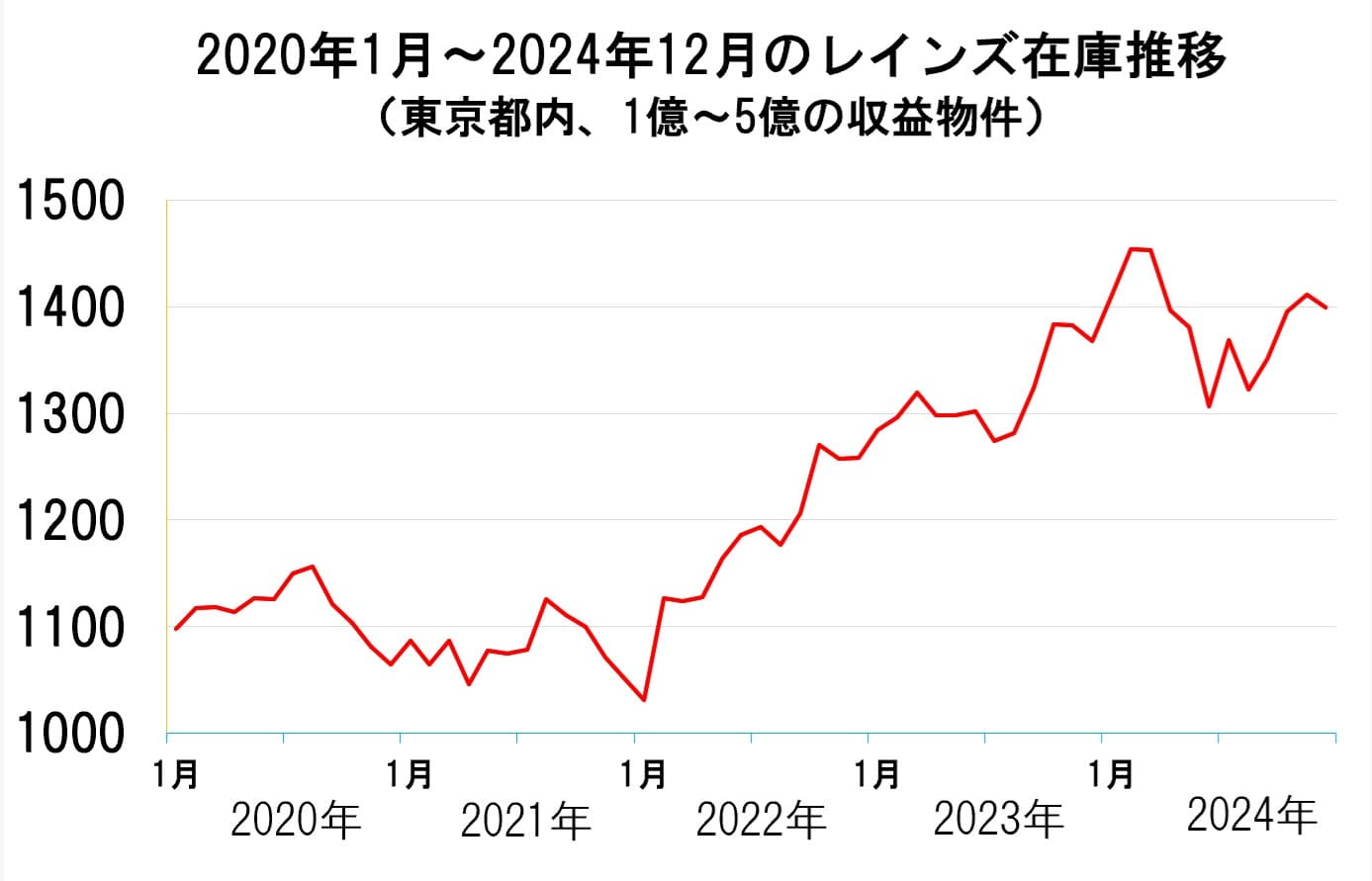

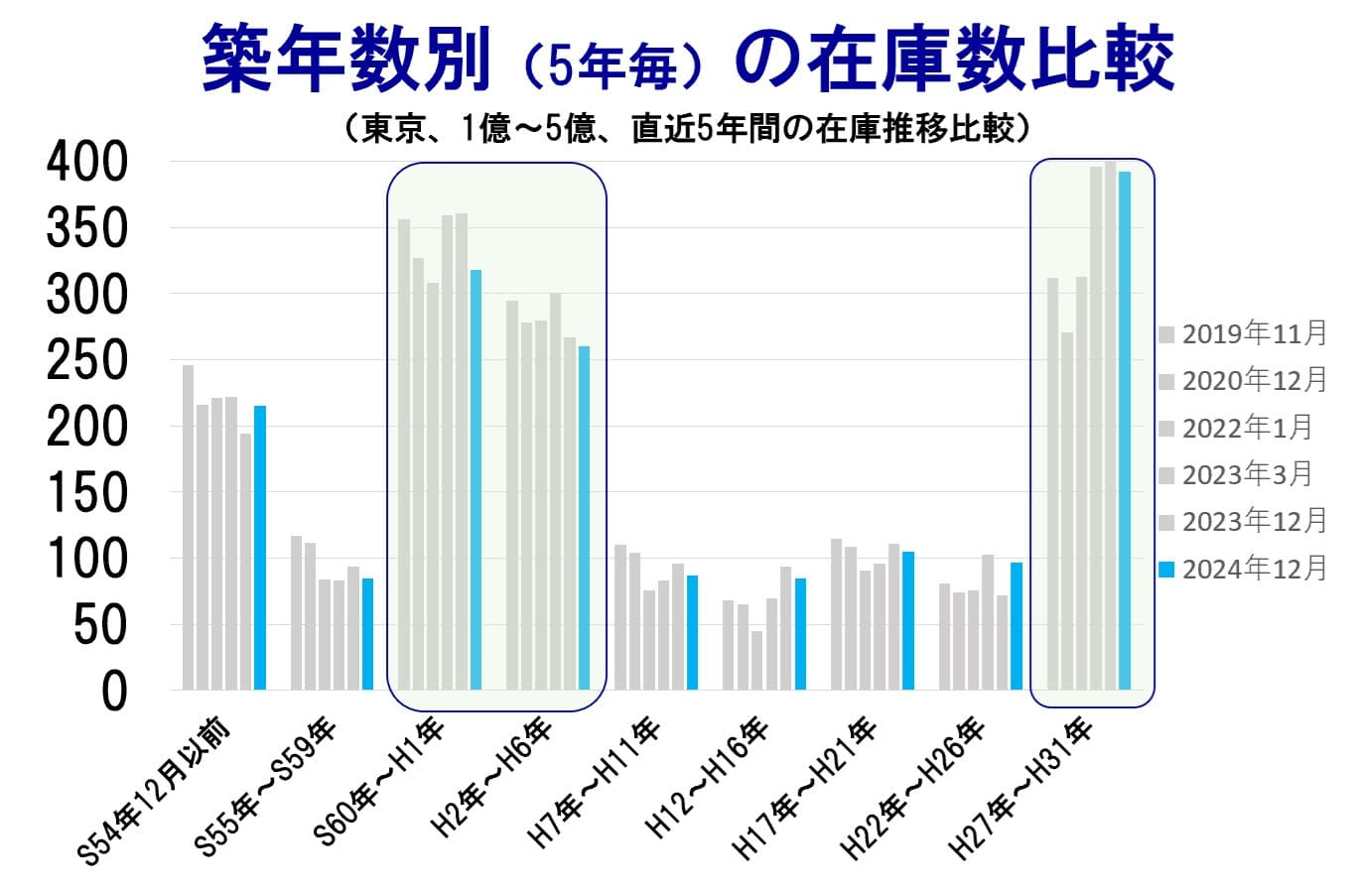

ただ、1棟マンション市場に参入する不動産会社が増えたことで仕入れの競争は激化しています。

理由はいくつかありますが、直近の価格高騰で内部留保が増えて事業領域を広げる会社や、都心区分マンションや新築時の建築費の高騰などが上げられます。

大手企業の社宅案件などは入札になることが多いですが、デベロッパーも強気姿勢で、建築費も下がる様子はありません。

都心3区のブランド立地においては、バブルとも言えるような価格になっているとは感じますが、海外勢を中心に購入者の現金比率が高いです(融資比率が低い)。

融資比率が高い場合は、価格下落時に金融機関も損失が発生しますが、現金で購入されている場合、なおかつ、超富裕層がオーナーの場合、売り急ぎが発生しにくいという構造的な要因もあります。

一方、当社が推奨している戦略は中長期保有戦略ですので、金利の変動やリースアップ、ランニングコストの予算管理に注力してまいりたいと思います。

植田総裁は来年以降の利上げについて、賃金動向、為替動向を考慮すると思われますが、年に2回、半年に1回のペースはが織り込まれつつあります。

生活必需品の値上げには慣れてきましたが、消費者に受け入れられる値上げとそうでないものと、選別、淘汰が進み日本経済全体の生産性が高まる期待があります。

基本的な構造として、賃金&賃料上昇と金利上昇は連動しますが、賃貸借契約という中長期契約とのタイムラグがあるため、将来的な収益予測について重要な目利きポイント、かつ中古物件に特化している当社の強みでもあります。

一方、ご入居者様の立場からすると更新時の値上げには当然抵抗がありますので、日頃の建物管理、サービス、ご入居者様対応など、お住まいいただく方に付加価値を感じてもらえるかが管理会社としての存在価値だと考えています。

また、首都圏の賃貸市場のトレンドについて、概ね年率3%前後の上昇傾向がありますが、テレワークの減少などによって都心回帰現象が見受けられました。

間取りについても、コロナ禍以降、大型ファミリー物件の賃料上昇率が高かったですが、郊外マンション、戸建ての価格調整もあって、上昇ペースが落ち着いています。

当社管理物件の入居率は97%~98%で推移していますが、物件の立地、設備、間取り、そして時期によって反響の波は体感しています。

そのため、賃貸市況の変化やトレンドを敏感に感じ取るために、各エリアの仲介会社様に対しての対面営業・ヒアリングを強化しています。

直近でも新規募集物件(新商品)が仲介会社様の店舗内で盛り上がった事例もあり、自動化、AIへの移行が進む中でも、かかわる人たちとの信頼関係を構築していくことで強みを磨いてまいります。

【2】最新金融機関動向

今年1年で実績の多かった金融機関の方針、ポイントを共有させていただきます。

もちろん、今後方針が変わることもありますし、融資の特性上、借り手、物件、タイミングなど個別性が強いため、詳細は個別にご相談ください。

【千葉銀行】

低金利×高レバレッジ融資の実績が多く、最近では新規のお問合せがかなり増えているようです。

そのため、原則新規案件の取り扱いまで手が回らず、お取引先は絞りつつあると感じます。

一方で既存お取引先の方へ審査は早く、リピート融資も前向きです。

また、直近では千葉県と茨城県での融資に力を入れており、地元での融資残高を増やしていきたい意向を感じます。

【横浜銀行】

今年はややブレーキがかかった印象はありますが、コベナンツ融資に積極的で低金利×長期×高レバレッジ融資の事例が多いです。

一方、直近では上期の遅れを取り戻すかのように融資緩和されたように感じますので3末融資への期待値は高いです。

来年4月には三井住友トラスト・ローン&ファイナンス(L&F)の買収がありますので、新商品や取り組みには注視していきます。

【東日本銀行】

横浜銀行と同じコンコルディアフィナンシャルグループですが、金利もお客様次第で優遇幅が大きいため、低金利で返済期間を伸ばしたい方にはお勧めです。

そのほか、一般法人のお客様に対して柔軟に対応されるイメージがあります。

預貸率100%越えのため、タイミング的にも今がチャンスともいえます。

【りそな銀行】

一時期に比べて不動産融資に積極的な印象があります。

支店方針にもよりますが、お客様の資産背景に応じて柔軟な対応も感じます。

一方、築年数については法定残存年数ではないものの、大手地銀と比べますと長期融資には慎重姿勢です。

その他、スルガ銀行、西京銀行、北陸銀行なども積極姿勢を感じます。

ただ、どの金融機関でも共通しますが、行員削減、店舗コスト削減の流れがあり、転職・人材流失も加速しているため、個別対応の融資、目利きができるご担当者様、融資担当者様が減っているというのをよく聞きます。

今後、一部の審査はAIに代替していくと思いますが、大型融資の場合はすべて任せることもできず、定量判断だけで完結できない部分もあるため、金融機関、支店、関係性も含めてベストだと思う時にお願いするのが望ましいと思います。

【3】賃貸経営の原点

金融機関とのお取引・信用創造、ご入居者様との賃貸借契約、リフォーム、その他かかわる人たちとのつながりを考えますと、賃貸経営が地域経済や社会に与えるインパクトはとても大きいと思います。

かつてサラリーマン大家さんという言葉が流行りましたが、いまや誰もが簡単に融資を受けられる時代ではなくなり、オーナーとして賃貸経営を行う上での目的や意義が問われるようになりました。

賃料は毎月お支払いいただくことが当たり前にはなっており、つい忘れがちですが、賃貸経営の原点は人が住みたいと思う建物、住空間を提供することであり、賃料はその対価としていただくものです。

今年の元日、能登地震がありましたが、安心、安全、豊かな暮らしをすることは当たり前ではないと気づかされました。

被災された皆様、関係者の皆様には心よりお見舞い申し上げます。

管理会社として、オーナー様から預かった大切な資産を維持管理することは大前提ですが、ご入居者様がいらっしゃってこそ賃貸経営が成り立っていることを忘れてはならない、自戒の念を込めて、今年1年を振り返りました。

有事の時こそ、真価が問われると思いますし、難しい状況、判断をする必要があるときにこそ、管理会社としてオーナー様に寄り添って賃貸経営のサポートをしていきたいと考えています。