REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2024年11月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(不動産価格の中長期トレンド及び最新成約事例など)

11月は当社の決算月ということもあり、今月もリピートオーナー様を中心に数々の物件のお引き渡しをさせて頂くことができました。

オーナー様、ご入居者様、工事会社様をはじめ、ご支援、ご協力頂いた皆さまへ改めてお礼申し上げます。

直近の市況感としましては、都心部を中心とした不動産価格の上昇に対して、希望融資金額との乖離が発生する案件も散見され、やや審査期間が長期化しているようにも感じます。

一方、不動産売買の構造上、そもそも売り手市場ですが、市況の安定感も重なって、どの不動産会社も仕入れ戦略に頭を悩ませています。

また、12月の金利上昇も織り込まれつつある中で、資金調達先及び融資条件がポイントになると感じています。

住宅ローン返済についても12月から金利上昇が反映される方も多いかと思いますので、金利がある世界の認識が徐々に広がっていくものと考えます。

融資環境について、当社のお取引先金融機関の上期決算を確認したところ、千葉銀行、スルガ銀行、東日本銀行が融資額を伸ばしている一方、横浜銀行の融資が伸び悩んでいると感じました。

肌感覚としましても、千葉銀行様へ相談される案件がかなり増えていらっしゃるようなので、大手地銀の中でも明暗が分かれつつあります。

(上期で抑えた分は下期に積極的になるという考えもあります)

【2024年9月決算資料から読み解く融資残高推移】

千葉銀行:+1,966億円(前年同月比37%増加)

スルガ銀行:+521億円(42%増加)

東日本銀行:+349億円(2%増加)

横浜銀行:+133億円(62%減少)

一般的に不動産の先行指標と言われているREIT指数は金利上昇の影響を受けて下落傾向が続いており、稼働率上昇&賃料上昇も重なって分配金利回りは節目の5%まで上昇しました。

グローバルな観点で、東京のオフィス物件の賃貸需要が底堅く、資金流入が期待されることと、自己投資口取得(株での自社株買い)の流れを踏まえ、底打ち感も出てきました。

もちろん、REITは金融商品としての要素が強いため、実物不動産及び賃貸経営とは切り分けて考える必要があります。

例えば、稲盛氏の成果の考え方に倣いますと、賃貸経営の成果=考え方×熱意×能力と分解できます。

今後起こりうる環境変化に対応できるよう、管理会社の立場で経営者であるオーナー様へサポートするとともに、健全な価値観と情熱をもって取り組んでいきたいと思います。

次にマクロ視点で振り返ってみますと、今年に入って、より一層都心のオフィス需要が高まっていると考えられます。

背景にはテレワークの縮小と人材確保の機運上昇があり、それが都心部の価格及び賃料高騰にも繋がっています。

特に都心3区では普通の日本人が買える金額ではないですが、中国の景気減速感が高まっているため、日本の不動産に資産を入れ替えておきたいという需要が旺盛です。

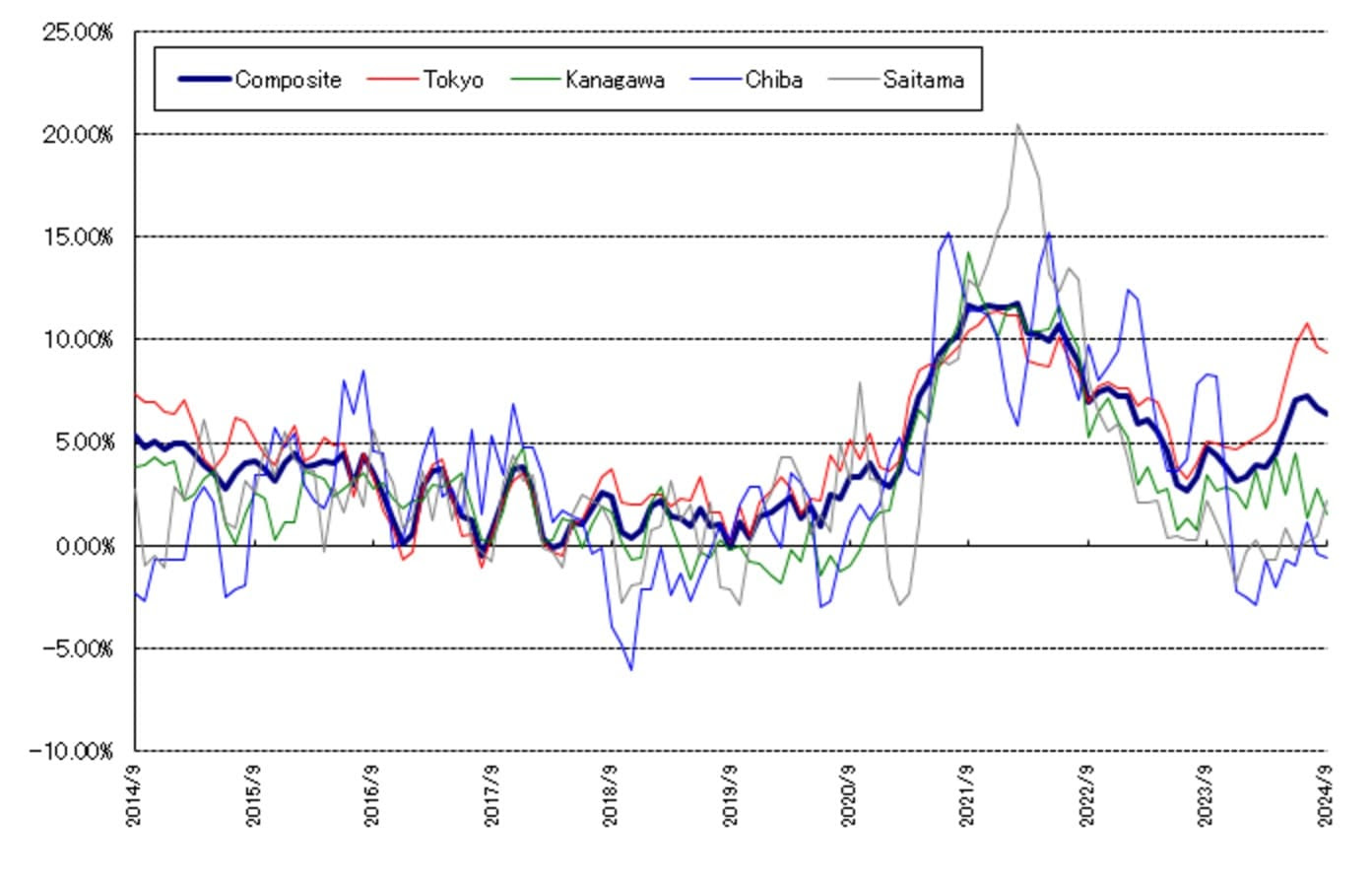

日本不動産研究所が公表している直近10年の1都3県の住宅価格トレンドを見ると、東京を除く3県はコロナ特需が収束した半面、東京都の勢いが増していることがわかります。

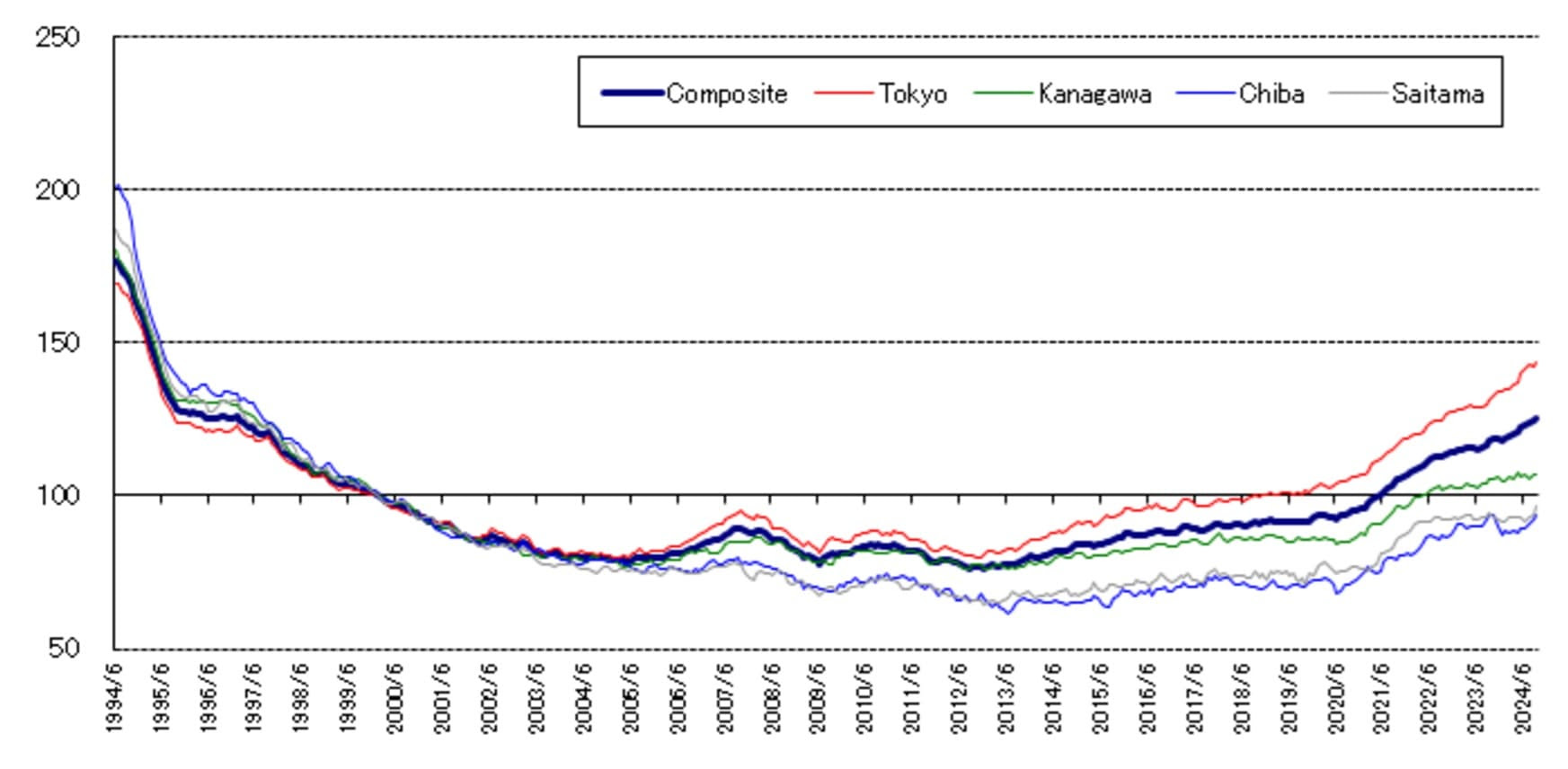

また、30年の長期トレンドに目を移しますと、ようやく30年前の水準に戻った局面で、過熱感があるかどうかは意見が分かれるところです。

当社は東京近郊の管理が中心ですが、今期のプロジェクトの中でも、町田市、江戸川区の賃貸需要が想定を超えており、都心へのアクセスの良い都内近郊エリアでの賃貸物件の希少性が高まっていることを実感しています。

ただ、目先のトレンドに囚われてしまうと本質的価値を見失うことになりますので、好況の時ほど、立ち止まって原点を見直し、不動産としての本質的な価値は何か、ご入居者様に喜んで頂き、幸せを提供できる住まいはどうあるべきかを大事にしていきます。

■1都3県の不動産研住宅価格指数 前年同月比

■不動研住宅価格指数の推移【1994年6月以降】(2000年1月=100)

立ち止まって考えるという意味で世界的なニュースとして、ウォーレンバフェット氏の最新ポートフォリオの変化があります。

かつて宝だと表していたアップルの株式の売却が進んでおり、1年前と比べて3分の1に縮小しています(4半期連続の売却)。

その結果、手元資金は50兆円と膨大な額になっており、次なる投資先に注目が集まっています。

(背景には米国株の益利回りと長期金利の逆転現象があり、約20年前のドットコムバブルの際にも発生)

成長率も安定感の面でも資金が世界中から資金が集まる米国株式ではありますが、債券投資の利回りが上回りつつあるため、臨機応変に戦略を変えるタイミングでもあるかもしれません。

また、不動産売買には多くの人々がかかわり、様々な調整も必要なため、株式や債券と違って、不動産のポートフォリオをすぐに変えることは簡単ではないですが、関係者のチームワーク、そして意思の力が大切だと言えます。

(一般的に好条件の資金調達を達成する時間も労力が必要で、融資の手間が少ない金融機関は金利が高い)

日本の場合はまだ金利が低いため、預金を極力減らしたい投資家の方が多いかと思いますが、今後の融資戦略を考える上での準備として、戦略的な預金もポイントになります。

融資の5大原則の中で、「融資期間は預金期間に合わせるべき」という【流動性の原則】があるため、金融機関にとって、預金期間及び平均預金残高には価値があります。

一過性の預金ではなく、金融機関とも長期的なお付き合いができるよう、融資戦略と合わせて預金戦略を考えてみるのも一案かと思います

レインズから分かる収益不動産マーケット

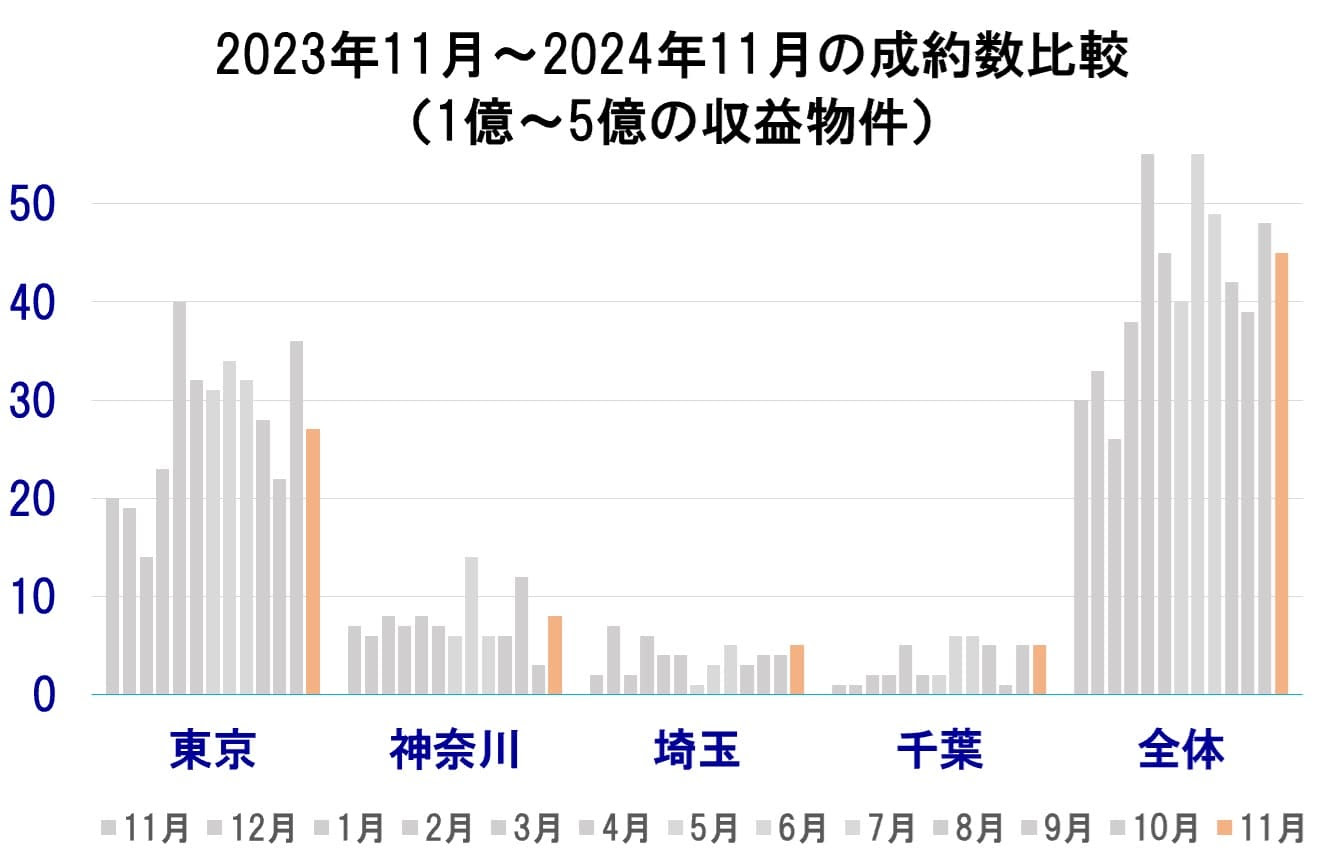

続いて10月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で150%で、先月からは1件減少となっています。

2024年10月成約数:48件(確定値)

2024年11月成約数:45件(速報値)

※11月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1411件掲載、※重複有】

先月の1396件から15件増加でした。