REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2023年7月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(不動産市況、融資環境、7月成約事例、など)

7月に入り、35度を超える猛暑日が続いておりますが、ここまで厳しい暑さが続きますと、人流、経済も含めて様々なところで影響が出てくるのではと感じるほどです。

7月の市況感としましては、全体としては落ち着いていたという印象でしたが、後述の在庫件数がやや減少したため、感覚値よりは動きがあったようです。

しかしながら、売り手市場は継続しているため、当社としましても日々、仕入れと販売ともにポテンシャルを活かした創造力、企画力が求められています。

また、9末決算の不動産会社などは7月が勝負の月ということで積極的な売買をされているように感じましたし、相変わらず潤沢なキャッシュを武器にした海外投資家需要は旺盛だと聞いています。

一方、7月の一大イベントとして、日本銀行は28日の金融政策決定会合でYCCの柔軟化を決め、金融正常化に向けてまた一歩動き出しました。

政策委員9人のうち、中村委員が反対したことを踏まえると、賛成、反対の立場で議論が交わされたことが窺えます(反対票は1年ぶり)。

今回の決定においていくつかポイントがあるかと思いますが、

①物価上昇の不確実性

②投機的な取引への対応

③過度な円安へのけん制

などが挙げられます。

不動産への影響を考えた場合、

物価(賃料)⇒収益

金利⇒費用

の変化のスピードと方向性が今後のポイントになるかと思います。

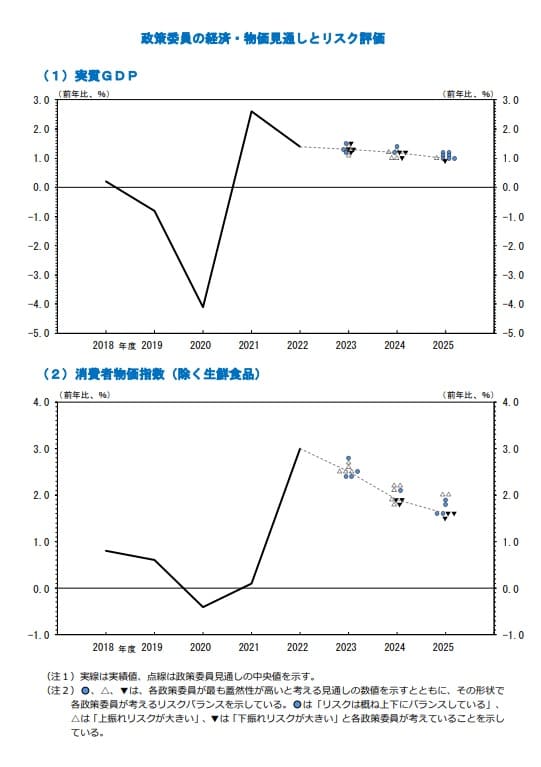

まず、物価につきましては、同時に発表された日銀の経済・物価情勢の展望を見ますと、2023年度の物価見通しが2.5%に上方修正されています。

(今年の4月時点の見通しでは1.8%)

日銀 経済・物価情勢の展望(7月28日発表)

https://www.boj.or.jp/mopo/outlook/gor2307a.pdf

2023年、2024年については徐々に落ち着いていき、2%を下回ると予想されていますが、不確実性が高いという判断になったものと思われます。

また、物価をコントロールする上で賃金動向がポイントになっておりますが、ようやく名目賃金上昇の兆しは見え始めたものの、実質賃金は14カ月連続で低下しているという課題はあります。

つまり、所得は増えたものの、実際の生活は厳しいという方々が増えているため、一律で賃料アップできるというよりは、個別性があり、まだ少し時間がかかると感じています。

逆に言えば、現在の環境で賃料アップできている物件は、今後、本格的なインフレ局面で値上げをする余地があると言えます。

次に金利ですが、市場の初期反応としましては、10年国債の上限金利を1.0%に引き上げたことで金利は約0.45%⇒0.55%に上昇しましたが、今後は0.5%~1.0%のレンジが想定されます。

現時点での金融機関の融資担当者の反応は限定的、かつ8月の審査金利、実行金利は大きく変わらない見込みですが、上半期の決算となる9月実行金利については金融機関の方針次第で影響は出てくる可能性はあります。

昨年12月のYCC修正後の金利動向を参考にしますと、まず大きく変わるのはフラット35の金利です。

次に10年固定金利なども影響を受けると思いますが、長期金利やその他の状況次第で上下するため、一律に上がる可能性は低そうです。

変動金利につきましては、横ばいもしくは低下しており、マイナス金利解除までは大きく変動しないと思われます。

とは言え、未来のことは分からないというのが大原則ですので、あくまで参考程度に留め、ご自身の長期プラン、ビジョンや与信状況を踏まえて個別具体的に判断することが結果的に賃貸経営の基盤を強固にし、満足感、豊かさに繋がっていくと感じます。

物価、賃料、金利などは不動産価格に影響を与えますが、現在は為替の変動が相対的に大きいため、円安トレンドが名目価格を押し上げているという状況ではあります。

よく金利と不動産の相関関係のご質問はありますが、金利は費用(支出)になるため、不動産価格を形成する一因とは言えるものの、その他の要因とのバランス次第というのがより適切な表現ではないかと考えます。

現在は不動産も株価も上昇基調ですが、円安によって、購買力が低下しているため、円安効果を除いた価格を考えた場合、一般的なイメージよりは上昇はしていないかもしれません。

そのため、グローバルな視点で考えた際に、今の日本の不動産価格が割安かどうかは、今後の為替動向の予測によるところが大きいのではと考えます。

輸出企業を中心に円安を歓迎する雰囲気はありますが、これ以上の円安はキャピタルフライトを加速させることに繋がり、日本全体としてのリスクの方が大きいと植田総裁や財務省も配慮したものと思われます。

仮に1ドル130円を割るような急激な円高となった場合には、日経平均や不動産価格も調整される可能性は高いかと思いますが、構造的には円高局面は短命に終わり、円安トレンドが継続するような勢いがあります。

レインズから分かる収益不動産マーケット

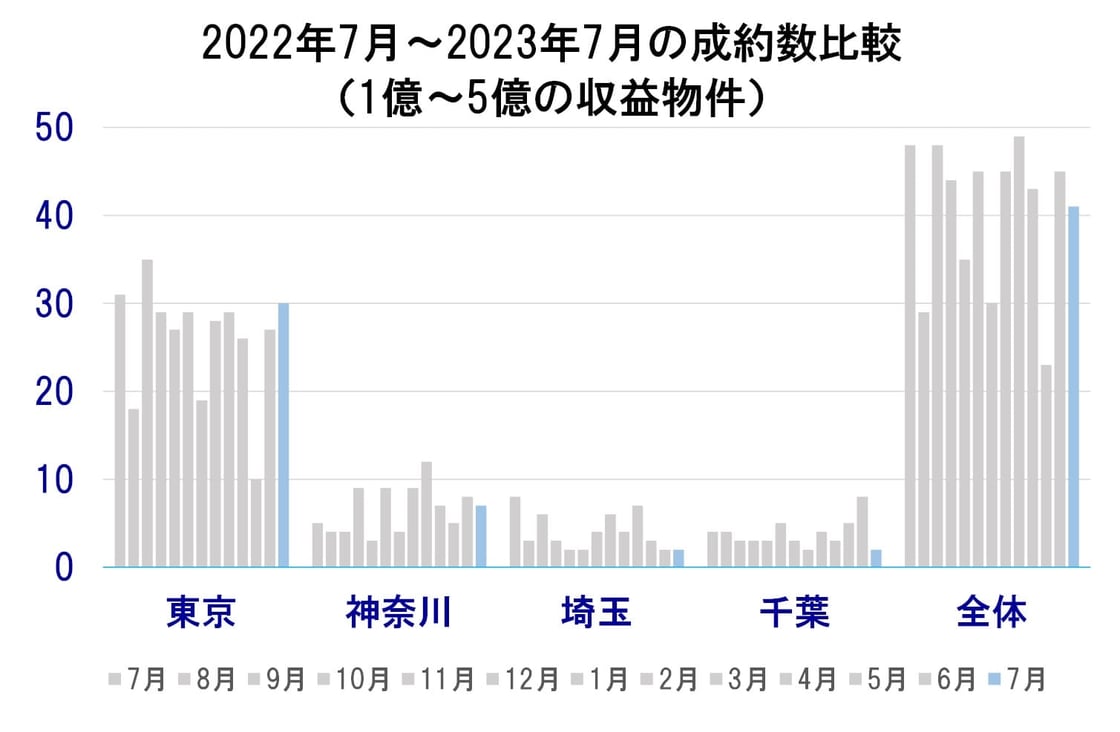

続いて7月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で85%で、先月からは4件減少となっています。

2023年6月成約数:45件(確定値)

2023年7月成約数:41件(速報値)

※7月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内で レインズに1247件掲載、※重複有】

先月の1302件から減少でした