REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 2023年...

2023年6月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(市況、融資環境など)

2023年もあっという間に半年が終わり、売買も賃貸もやや落ち着きをみせる夏場に入りました。

梅雨や夏季休暇などもあって、市場が落ち着くことが多いのですが、最近は決算期を3末から変更している会社も増えており、テレワーク等の影響もあってか、賃貸の繁忙期の波も緩やかになりつつあると感じます。

大手不動産会社、富裕層、海外投資家が市場を牽引し、日銀の金融緩和継続の後押しもあって売り手市場は継続中で、都心部を中心にマンション価格、賃料は上昇し続けています。築後10年のリセールバリューが新築時の2倍近いマンションも出てきました。

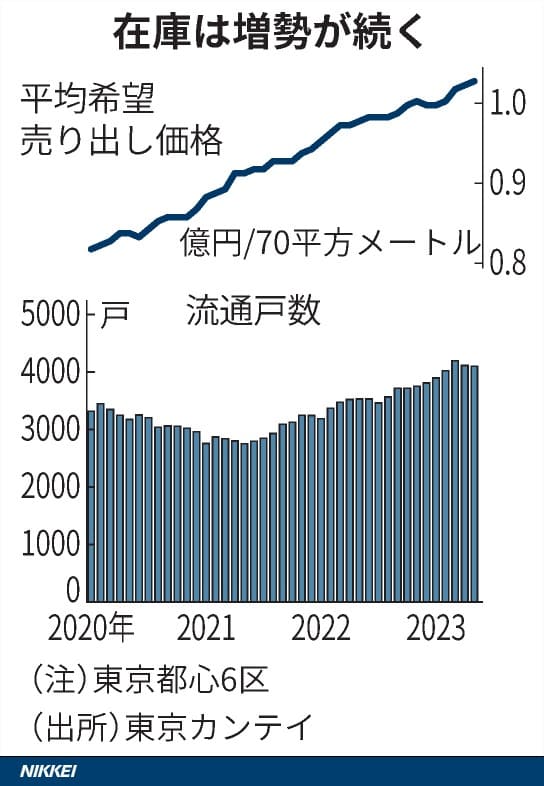

一方で都心6区のマンションについては、売り出し希望価格の上昇に伴い、在庫も積み上がっているため、プロの不動産投資家調査では、市況サイクルにおけるピーク局面という回答が多いという結果ではあります。

第48回不動産投資家調査(2023年4月現在)

https://www.reinet.or.jp/pdf/REIS/publication_data48th.pdf

当社の1棟収益マンション事業(1億~5億)という事業領域においては、大手不動産会社のオープンハウスの決算説明資料からもわかるように、売上、利益とも上方修正しており活況でございます。

オープンハウスグループ 2023年9月期 第2四半期 [2022/10 – 2023/03] 決算説明資料

https://openhouse-group.co.jp/ir/upload_file/m000-/kessannsetumei_2023_9_2QRRR.pdf

現場の肌感覚としましては、価格上昇に対して融資が追い付いていない状況ではありますが、株価の上昇等もあり、自己資金比率を高める、又はすべてキャッシュで購入するという事例をよく聞きます。

新富裕層のお客様は株式等の金融資産を保有している方が多いため、

株高⇒与信拡大によって、全体的に投資マインドが上向いているように感じます。

インフレ局面において、さらに格差が広がりつつありますが、これまでのデフレマインドが変わるまで相当な時間がかかるとも思います。

また、ある投資家の方のお話ですが、これからの日本を引っ張っていく若い世代の方は、バルブ崩壊などのトラウマがないため、リスクを取りやすく、世代交代が進むにつれて株価も上がりやすいのでは、という趣旨のお話をされており、インサイトを考える上で、どんなことを経験した世代なのかは重要だと思いました。

日銀としても、賃金上昇に繋がる物価上昇を目指していますが、すべての企業が賃金を上げられるほど体力があるわけでなく、これまで以上に雇用の流動性が高まり、資本主義原理による企業の新陳代謝が進むと思われます。

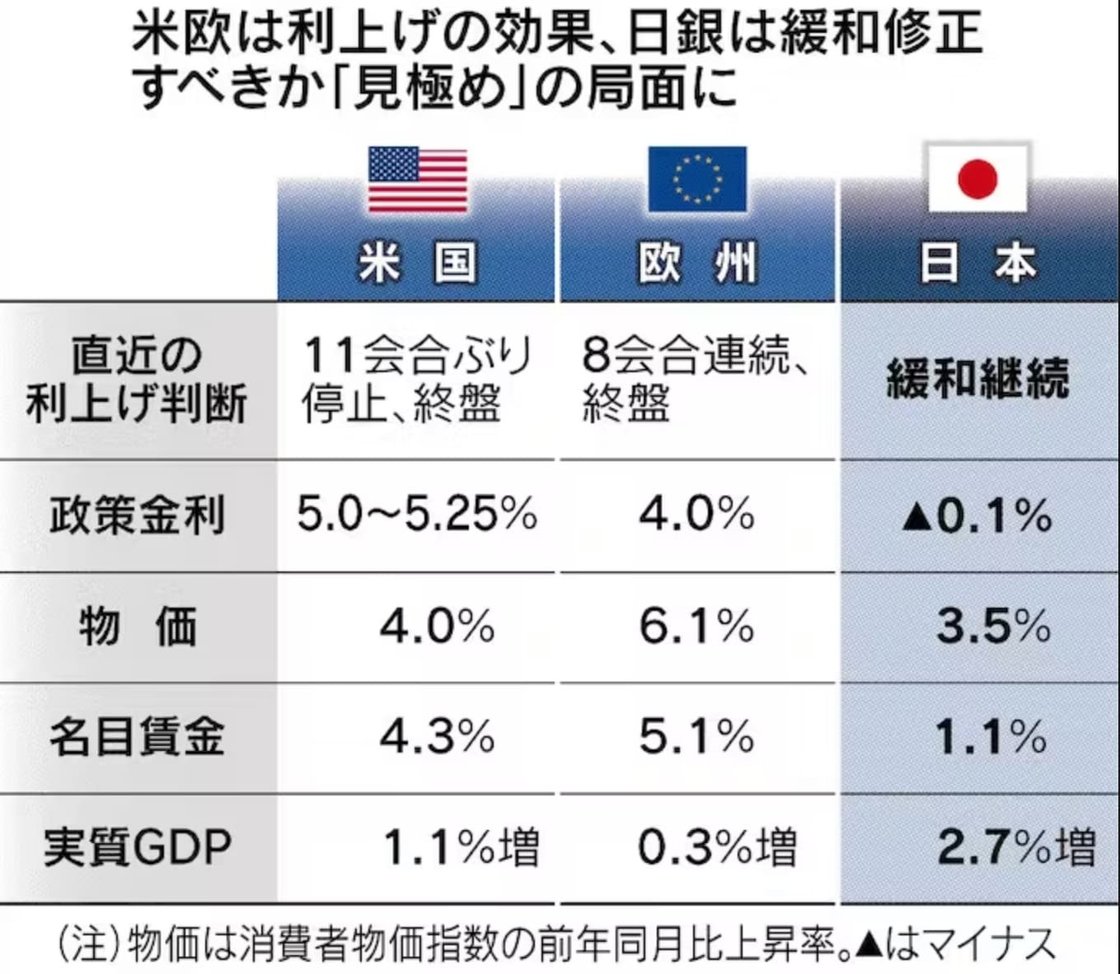

7月26日、27日の日程で日銀金融政策決定会合がありますが、現状維持の無風となるか、サプライズとなるのか、海外投資家からの注目度も高まっています。

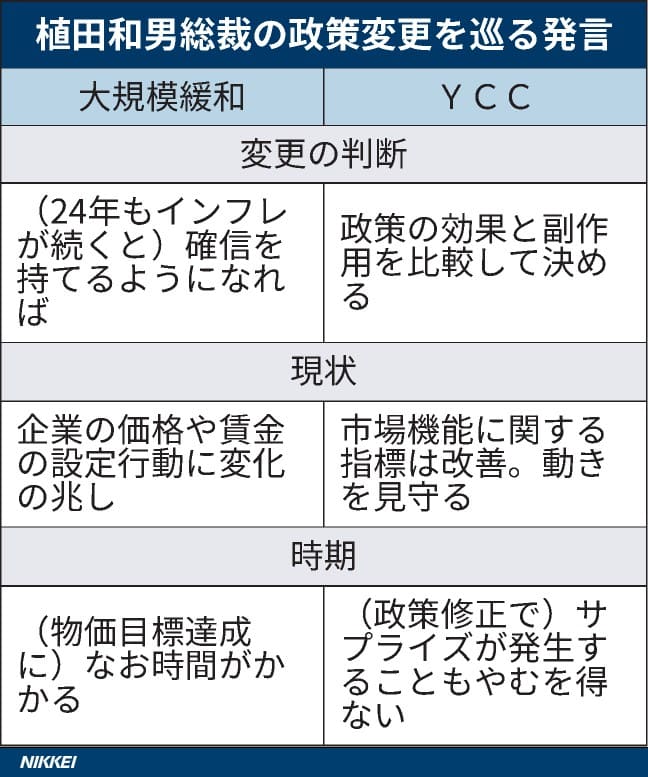

金融緩和修正とYCC(イールドカーブコントロール)修正について、別々のステップと考えられていますが、YCC修正については7月にも修正があり得るという意見も多いようです。

6月の植田総裁の会見時には、将来の政策修正について、「サプライズを伴う可能性もある」と発言していたため、145円を超えての円安に対する為替介入と合わせて注視していきます。

日本の低金利が長期化しているため、金融機関は収益の源泉である金利に代わる収益の仕組みづくりに取り組んでいますが、仕組債の販売について、行き過ぎたためか、千葉銀行、武蔵野銀行などに業務改善命令が下されました。

今のところ、不動産融資への影響は無いと考えていますが、何事も行き過ぎは弊害が出るため、本質を見極める姿勢が大切だと改めて感じました。

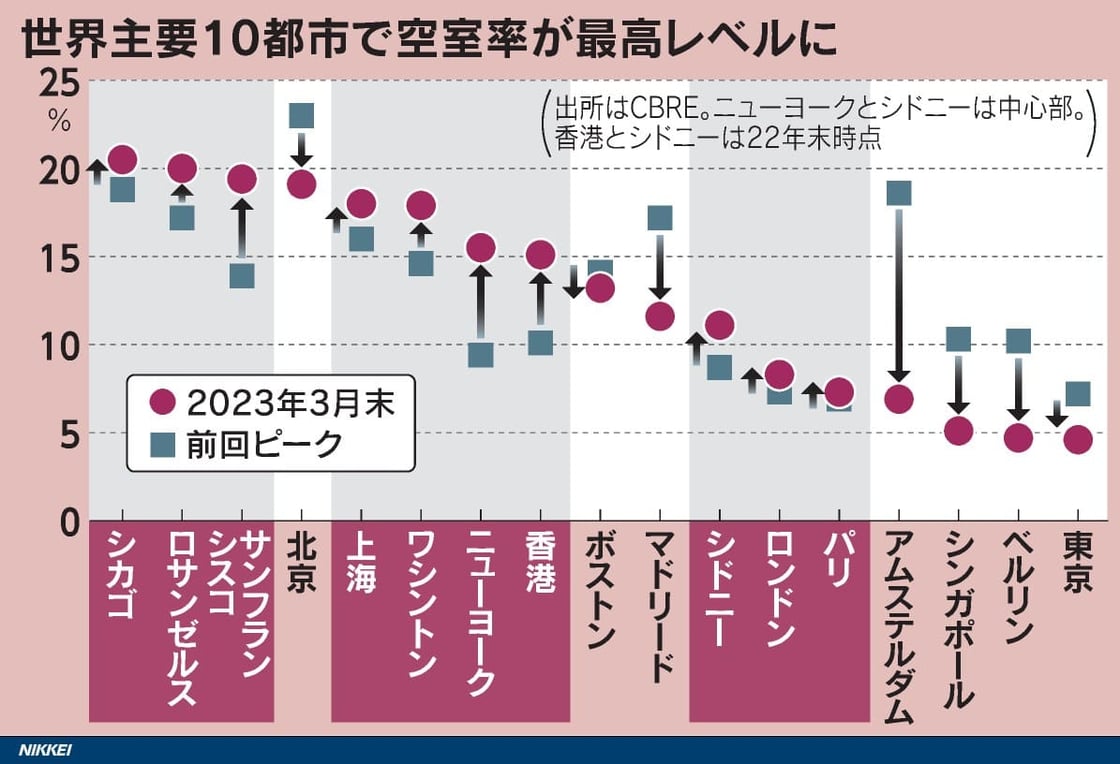

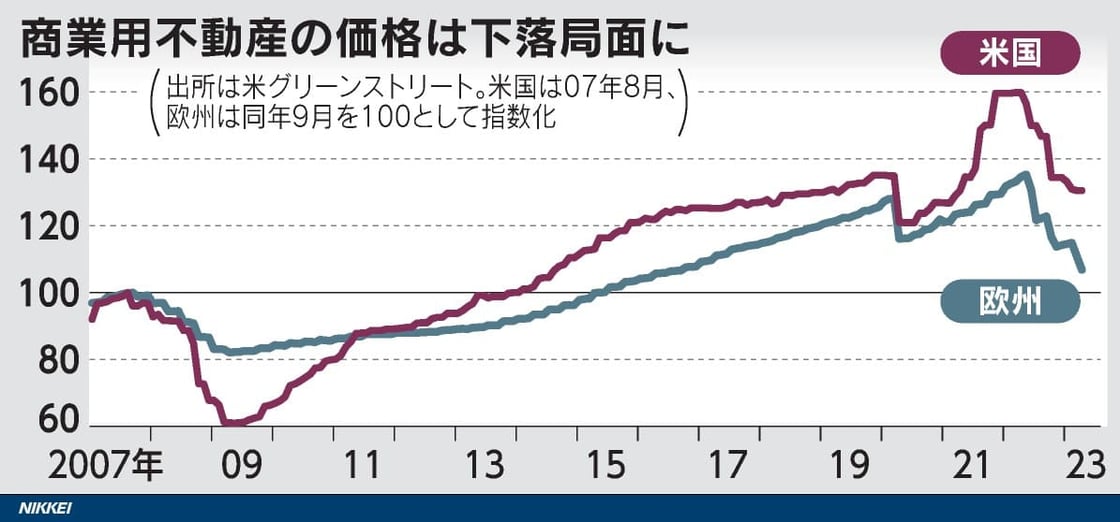

一方、アメリカを中心に商業用不動産の空室率の高まりが課題となっており、すでに価格も下落に転じています。

双日とゴールドマンサックスが共同設立したレジデンシャルパートナーズも、昨年は中古物件を中心に500億円近く購入したようですが、今年はアメリカの不動産市況の落ち込みで保守的になっているとのお話はありました。

やはりアメリカは世界経済をリードしているため、日本の不動産市場に対して、間接的には影響があるかと思います。

融資の大半は中堅、中小銀行で不良債権も増えているため、新たな火種とならないか懸念は残ります。

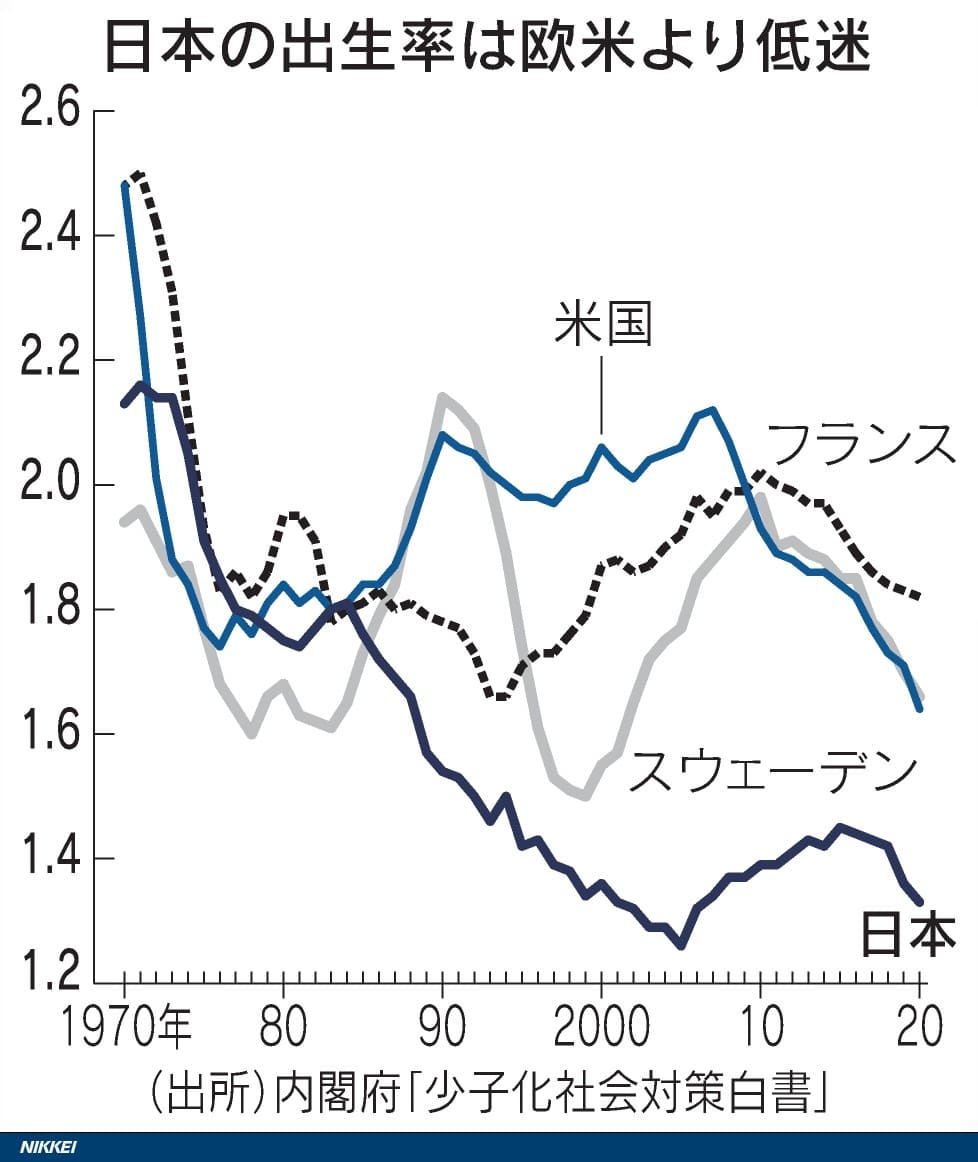

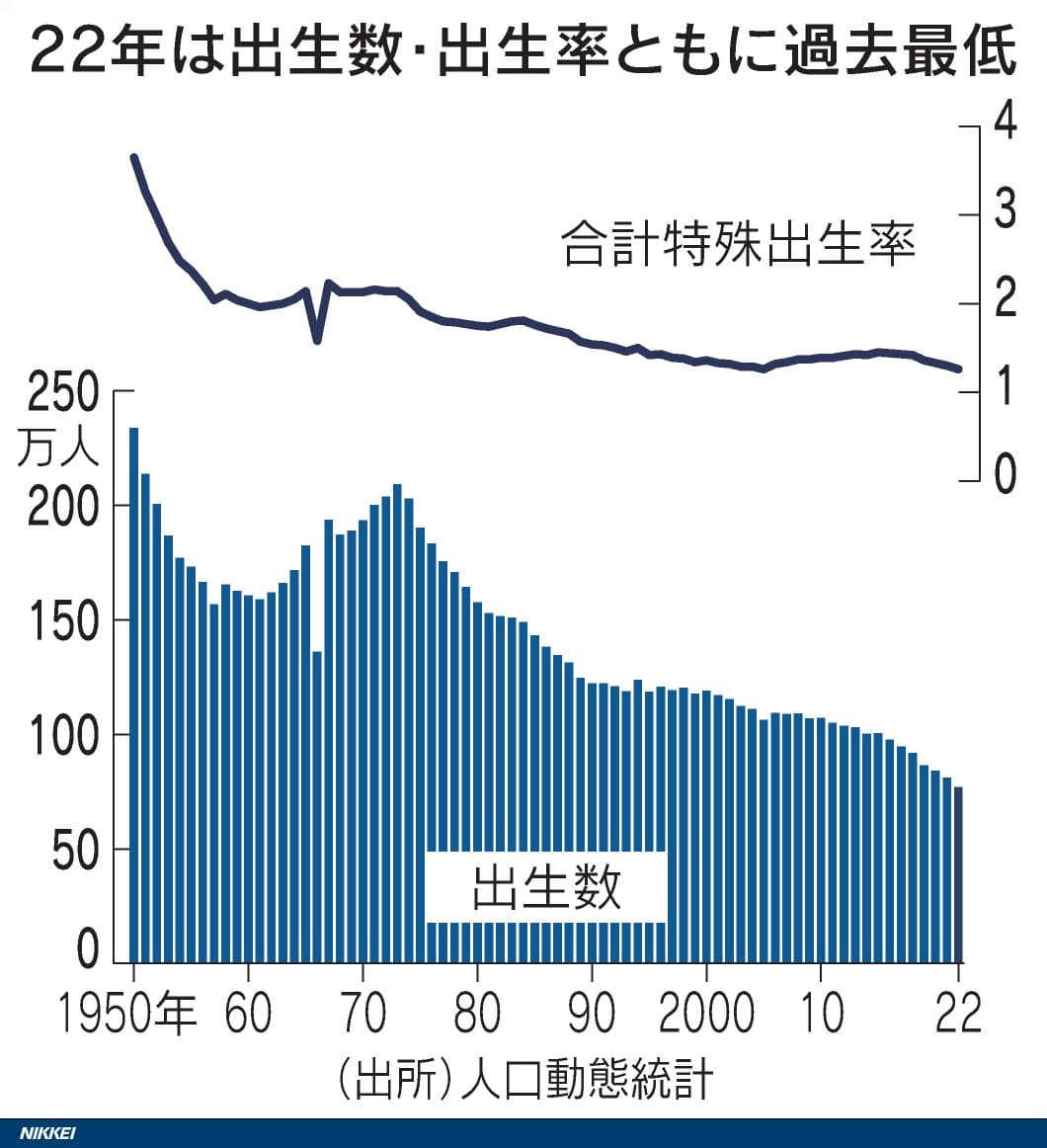

日本経済、不動産の未来について考える際に、世界的にも低い出生率が課題となっているため、岸田政権も少子化対策に力を入れています。

少子化の原因はいろいろ言われていますが、抜本的に改革をしない限り、出生率を上げることは難しいものの、選挙で勝つためには、出生率にあまり関心のない世代の票を取り込む必要もあり、政治、選挙の仕組みも変えていく必要があるのかもしれません。

そんな中で流山市は6年連続、人口増加率トップの市として有名です。

「母になるなら流山市」という広告でも話題になりましたが、約20年前から若い共働き世代を呼び込むため、保育所の数を増やすための政策を行っていました。

例えば、保育士への処遇改善として、毎月市から約4万3000円の補助があり、さらに最大67,000円の家賃補助も出ます。

過去には就労奨励金として30万円というものもありました。

今では首都圏の保育園難民が集まり、三井不動産などの開発も相まって、街は若い子育て世代で溢れていますが、2010年に17カ所しかなかった保育所は現在100カ所以上となりコンビニよりも多いと言われています。

もちろん、人口が増えると新規供給も増えるため、必ずしも賃貸の需給バランスが良いとは限りませんが、基本戦略としましては、人口、世帯数ともに増加傾向のある首都圏での賃貸経営が王道と言えるでしょう。

レインズから分かる収益不動産マーケット

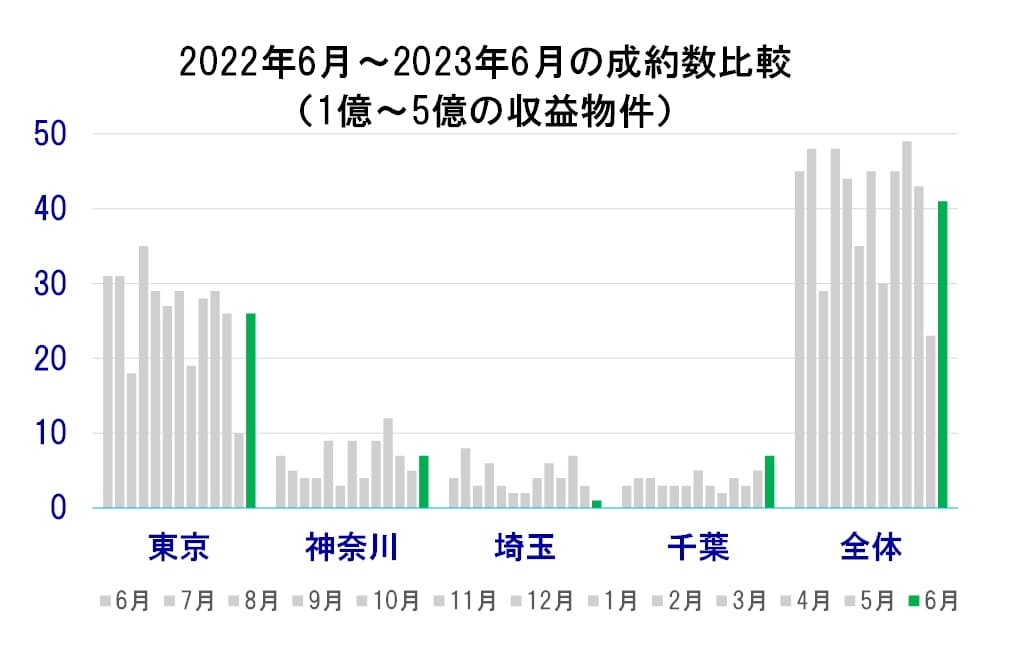

続いて6月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で91%で、先月からは18件増加となっています。

2023年5月成約数:23件(確定値)

2023年6月成約数:41件(速報値)

※6月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内で レインズに1320件掲載、※重複有】

先月の1298件から微増でした

続いて6月のレインズ成約事例からいくつか抜粋させて頂きましたので、ご参考までにご覧ください。

①「北野」駅 徒歩3分 1995年 S造

売出価格 1.54億 ⇒ 成約価格 1.52億

土地 79坪 建物 145坪

成約利回り ⇒ 約 8.1%

ポイント:角地、近辺に複数の大学

留意点:EVあり

②「新松戸」駅 徒歩5分 1992年 RC造

売出価格 1.698億 ⇒ 成約価格 1.66億

土地 136坪 建物 202坪

成約利回り ⇒ 約 8.0%

ポイント:駅徒歩5分、居住誘導区域

留意点:1階事務所

③「めじろ台」駅 徒歩10分 2007年 RC造

売出価格 2.28億 ⇒ 成約価格 2.1億

土地 101坪 建物 208坪

成約利回り ⇒ 約 6.4%

ポイント:残存31年、バストイレ別

留意点:EVあり

④「市川」駅 徒歩1分 1980年 RC造

売出価格 1.9億 ⇒ 成約価格 1.9億 ※満額

土地 43坪 建物 98坪

成約利回り ⇒ 約 6.0%

ポイント:駅徒歩1分、角地の整形地

留意点:旧耐震

⑤「要町」駅 徒歩3分 1997年 S造

売出価格 1.18億 ⇒ 成約価格 1.108億

土地 26坪 建物 55坪

成約利回り ⇒ 約 5.2%

ポイント:駅徒歩3分、屋上防水等工事済

留意点:容積超過の可能性あり

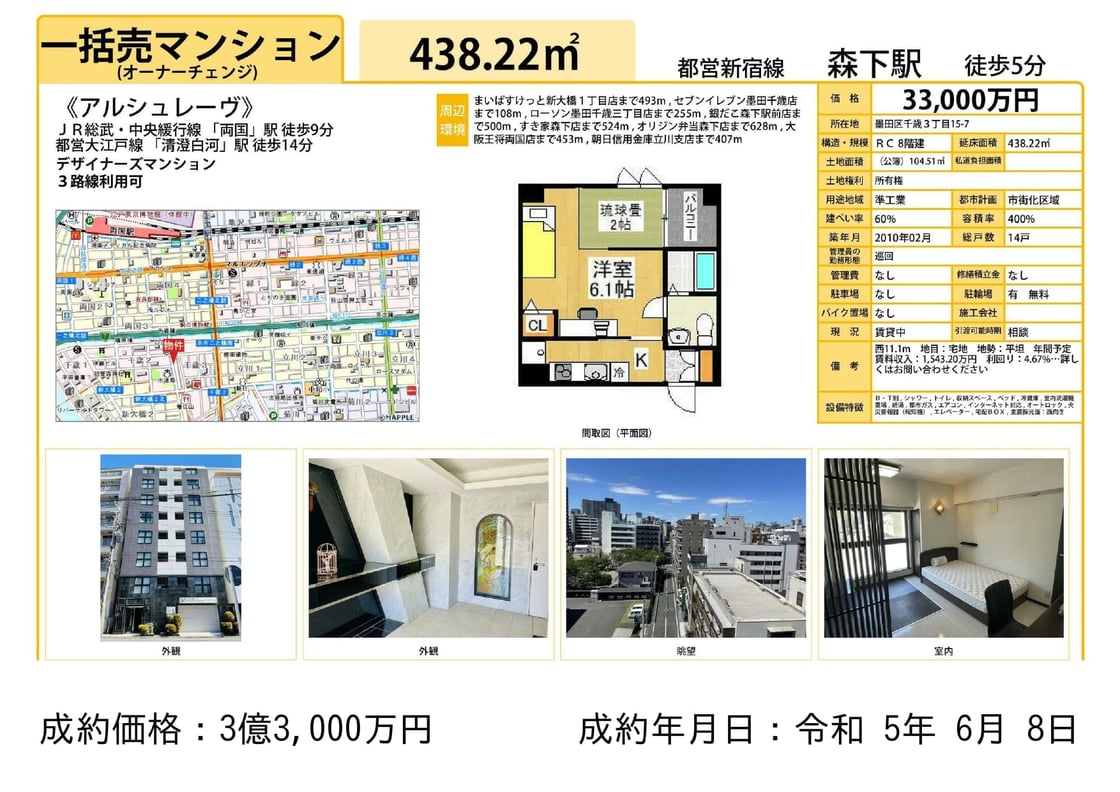

⑥「両国」駅 徒歩9分 2010年 RC造

売出価格 3.3億 ⇒ 成約価格 3.3億 ※満額

土地 32坪 建物 133坪

成約利回り ⇒ 約 4.7%

ポイント:容積400%、築13年RC

留意点:土地32坪