REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2025年4月/現場で感じる収益不動産市況

本記事は公開1~2か月前に配信した富裕層向け不動産投資メルマガの抜粋です。

現場で感じる不動産市況 ~公示地価が価格形成や融資に与える影響など~

【1】現場で感じる不動産市況

4月は米国発の貿易戦争があり、金融資産は乱高下しましたが、不動産市況は相対的に堅調でした。月間レインズ成約件数は昨対比13%増加で、REIT市場も安定的に推移しており、不動産は実体経済の景気変動に強いと感じました。

お取引実績の多い千葉銀行様によると、4月は不動産の融資相談が急増したようです。詳細は後述しますが、年間融資目標も増加基調です。

一方、価格が安定しているからこそ仕入れは難しい状況です。イールドギャップが縮小しつつある中で、当社では賃料UPが見込める案件や上場企業の社宅再生案件に注力しています。

また、新築・中古問わず、建設・修繕工期の長期化も重要な課題です。リーマンショック以降、建設工事の平均工期は約1.5倍に延びており(建設工期10か月 → 17か月)、当社としても施工会社との取引拡大や新規開拓を強化しています。

今後の関税政策や実体経済の動向次第ではありますが、年内利上げが難しいとの見方が強まっているため、賃金や物価上昇率の見通しも踏まえた日銀の舵取りに注目していきたいと思います。

【2】地銀の最新融資動向

4月以降の金融機関のトレンドについて、以下3点をご紹介いたします。

(1)預金確保で優遇条件

(2)案件の絞り込み(新規取引のハードルUP)

(3)利ざや及び融資手数料の確保

近年、NISAの普及や株高により若年層を中心に預金比率は減少していますが、地銀を中心とした不動産に積極的な金融機関での預金需要が高まっています。

例えば、西京銀行様は4月から預金に応じた優遇条件について明文化しており、他の金融機関でも同様の優遇条件を行う方針が見られます。

他方、東証がグロース市場の基準引き上げニュースがありましたが、PBR(株価純資産倍率)が低い地方銀行は全体的にROA(総資産利益率)の向上がテーマになっているため、各金融機関ごとに強みを明確にし、中期経営戦略を打ち出しているように思います。

また、大手地銀はバーゼルⅢの適用を見据えた財務体力で明暗が分かれています。

大手地銀のコンコルディアフィナンシャルグループ様の中期経営計画では、ストラクチャードファイナンス融資に注力していく方針が掲げられており、山梨中央銀行様の中期経営計画では、ウェルスビジネス部の新設やシン・東京戦略など富裕層×首都圏でのシェア拡大を打ち出しています。

また、2026年から導入される【企業価値担保権】を見据え、債務者区分(格付)に対して柔軟な判断を促す新たな指針が、金融庁より発表されました。

資産管理会社については、従来通り不動産担保が基本になるかと思いますが、これを機に企業価値の尺度や融資方針についても各金融機関でそれぞれの方針を打ち出していただけることを期待しております。

参考:

コンコルディアフィナンシャルグループ 中期経営計画

ストラクチャードファイナンス平残6,700億円⇒9,000億円 34%UPを目標 (参考:同期間の住宅ローンは3.6%UP目標)

山梨中央銀行 中期経営計画

ウェルスビジネス部新設、シン・東京戦略

【3】為替変動リスクとレバレッジ

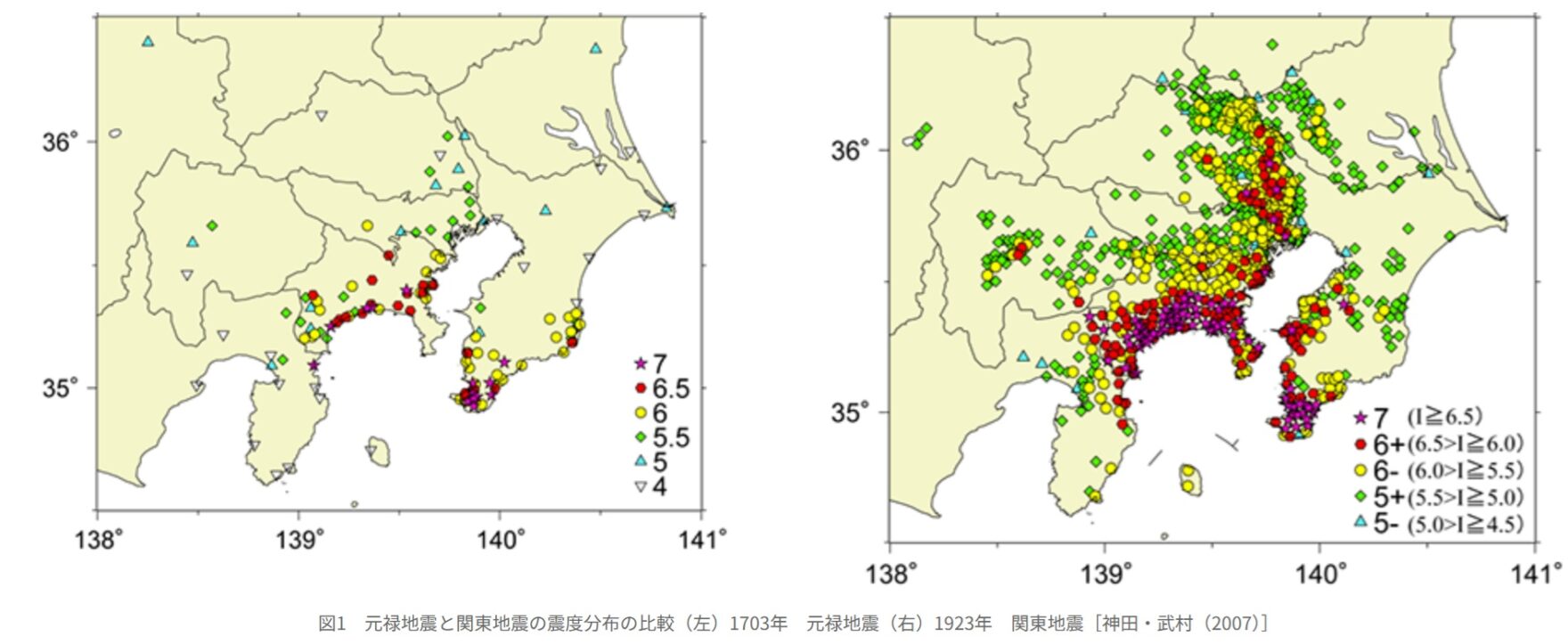

3月28日にミャンマー、タイで地震が発生し、ほぼ同時期に内閣府から南海トラフ地震の想定被害予想についての最新情報が公表されました。また、4月には中国大使館から日本での不動産購入に対しての注意喚起がなされ、地震対策についてクローズアップされつつあります。

皆様から不動産のポートフォリオにおいて、期待リターンと想定リスクについてのご質問をいただく機会がありますが、地震に対するリスクヘッジと地震保険の活用は重要だと思います。

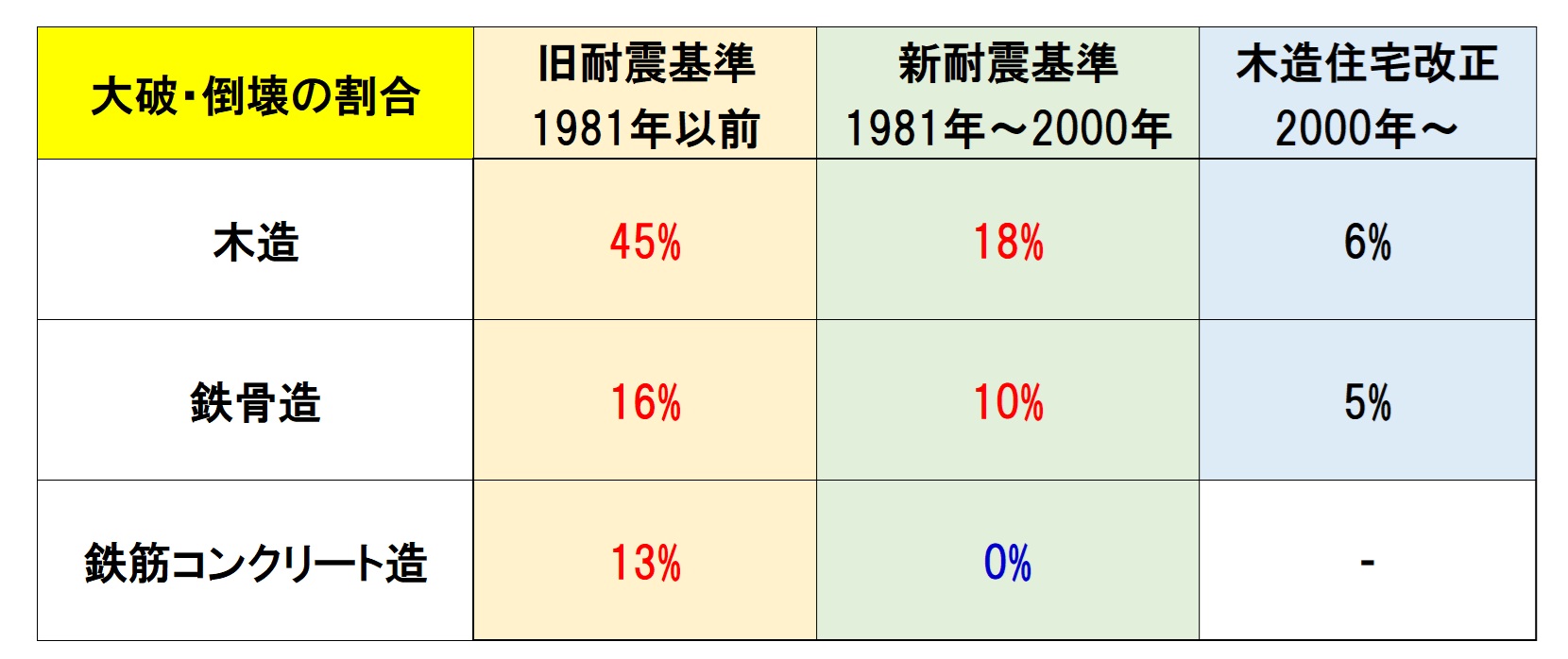

仮に立地以外の要素で築年数(耐震基準)と構造でそれぞれ3通りずつ、合計9区分した場合、熊本地震の被害状況を当てはめると、以下図⑦のようになります。

結論から申し上げますと、旧耐震物件や木造及び鉄骨造の物件について地震保険は有効だと考えます。加えて、ピロティのある物件や建物が非対称の物件においても加入することが望ましいといえます。

南海トラフ地震における首都圏の予測震度は小さいですが、遠隔地での揺れを増幅する長周期地震動も想定されますし、過去の元禄地震と関東大震災の震度分布で重なる場所では震災対策の優先度は高いと考えます。過去の被害状況からも、耐震基準が重要なのは間違いないですが、全体のポートフォリオとして、土地の価値と建物の価値のバランス、資産性と収益性のバランスを考えることも大切です。

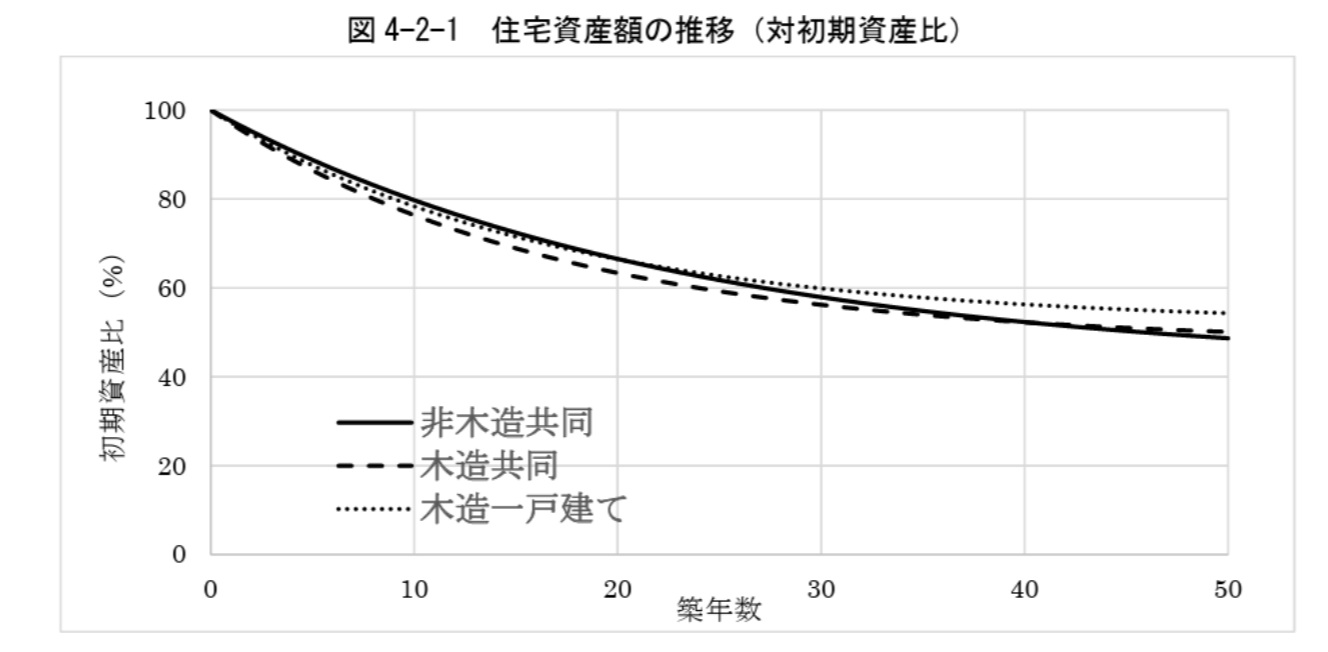

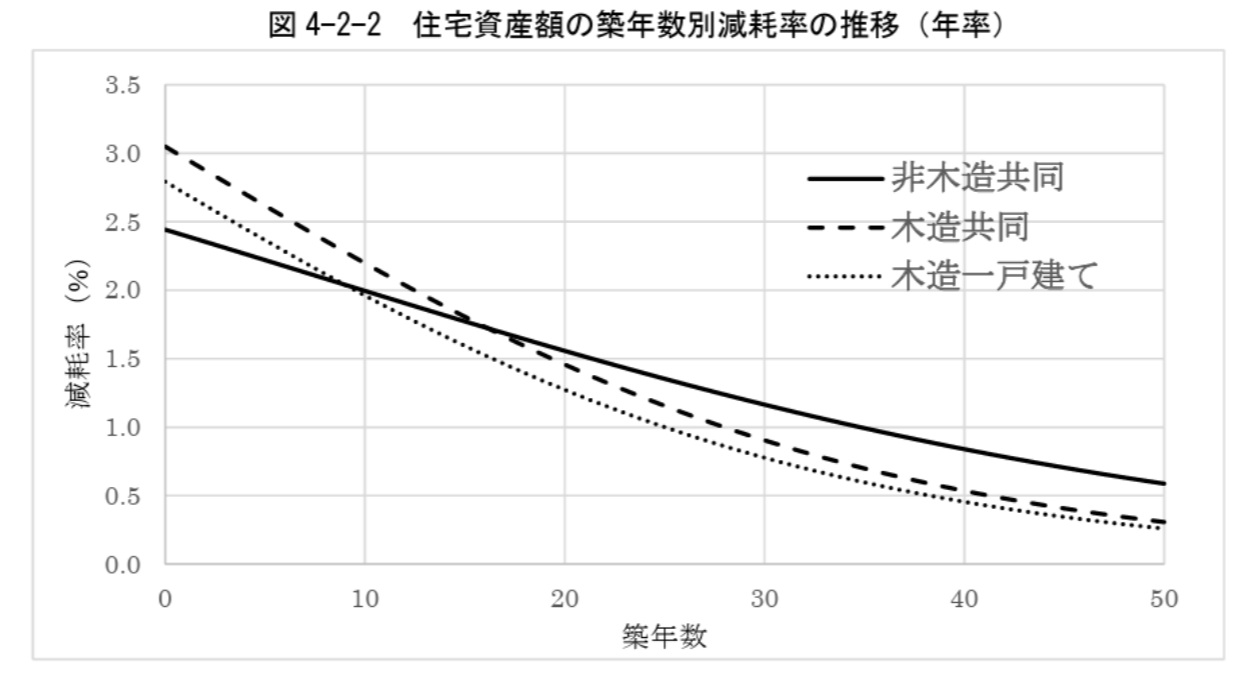

建物を中長期的に活かす場合には計画的な大規模修繕が必要ですし、逆に土地の価値に比重を置く場合は建物が減耗している物件を選ぶという選択肢もあります。

建物の減耗率については、新築後が最も高く、徐々に減耗率が低下し、築30年後に緩やかになっていきます。築年数が経過するほどに施工レベルや修繕履歴の重要性が高まりますので

当社としましては、震災リスクを軽減できるような修繕計画及び維持管理を目指していきます。

【出典:熊本地震における建築物被害の原因分析を行う委員会 報告書についてより当社作成】

【出典:内閣府 HP 過去の災害に学ぶ 39】

レインズから分かる収益不動産マーケット

次に、4月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比13%増で、先月からは45件減少となっています。

2025年3月成約数:96件(確定値)

2025年4月成約数:51件(速報値)

※4月は速報値のため上振れする可能性はあります。

.jpg)

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1536件掲載、※重複有】です。先月の1525件から11件増加しました。

続いてレインズ成約事例からいくつか抜粋いたしましたので、ご参考までにご覧ください。