REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2023年9月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

最新の融資動向

9月は金融機関を中心に上半期の締めということもあり、当社の仕入、販売も活況でございました。

不動産市況は融資環境によるところが大きいですが、9末は金融機関の融資目標に対する駆け込み需要によって積極的かつ好条件での融資実績を体感しました。

最近では、東日本銀行、千葉銀行、東京スター銀行が特に積極的で、その他、りそな銀行、三井住友銀行なども積極姿勢を感じています。

一方、どの金融機関も、融資目標が大幅に増え、営業サイドがアクセルを踏み込む一方、ブレーキ役の審査部は保守的に判断する構図は変わりませんので、どんな案件でも融資承認が得られるというわけではありません。

また、審査方針は原則、機密事項かと思いますので、あくまで私たちは融資担当者とのコミュニケーションを通じて融資のご相談、判断をすることになります。

肌感覚としましては、前向きかつ未来志向でいわゆる営業向きの融資担当者よりも、堅実で実績志向のご担当者の方が、審査本部の意向や方針に敏感で、できることと、できないことを切り分けて発言される印象はあります。

どうしても、ネガティブな発言よりもポジティブな発言を好みますが、特に対金融機関に対しましては、実績志向かつエビデンスを揃えることが長期的な信頼関係に通じると感じます。

そんな中で、今後のインフレと金利水準について、少し掘り下げて考察してみたいと思います。

【インフレ率について】

まず、日銀のアンケート調査によると、体感インフレ率はすでに15%近い結果となっており、統計との乖離があります。

確かに補助金等でインフレを抑制していますし、生活必需品に限れば、統計上のインフレよりも上昇率が大きいと感じるのだと思います。

また、金融緩和を終了するために、安定的に2%を超えるインフレを条件としていますが、一時的な状態ではすでに2%は超えています。

「安定的に」という時間軸次第ですが、過去の歴史を振り返りますと、日本のインフレはすべて①のコストプッシュ型の為、安定的に2%を超えるインフレの流れを作るのは難しいという見方もあります。

①コストプッシュ型

②ディマンドプル型

③過剰流動性型

政治的な側面から見ても、賃金上昇ありきのインフレでなければ国民の理解を得ることは難しいでしょう。

世界的にもインフレが収まりつつある中で、②のディマンドプルインフレに移行できるは賃金の安定的上昇、人口動態とも密接にかかわっています。

【金利について】

日本の10年国債金利は0.7%を超え、1%を目指しつつあります。

同時に融資における固定金利への上昇圧力もあり、融資の審査金利も上昇傾向にあります。

審査金利と実行金利は異なりますが、審査金利が上昇しますと、融資額にも影響が出やすいですし、

不動産の収支が一定であれば、イールドギャップが低下し、不動産価格の下落圧力となります。

一方、現在の融資審査はデフレを織り込んだ仕組みとも感じられますので、金利上昇局面で、審査方針、仕組みが変わるということも考えられます。

また、長期金利がどの程度上昇するのかが焦点ですが、米国のFRBと日銀との比較において、資産規模と国債保有割合を考慮しますと、金利上昇時、中央銀行に対する財務インパクトは約4倍違うと言われています。

そのため、米国4%の利上げに対し、日本1%の利上げが同等だとすれば、長期金利1%前後で推移させていきたいとの狙いがあっても不思議ではありません。

また、過去のREIT指数と金利推移との比較において、必ずしも逆相関ではないため、現物の不動産資産であれば、なおさら個別事情が大きいと言えます。

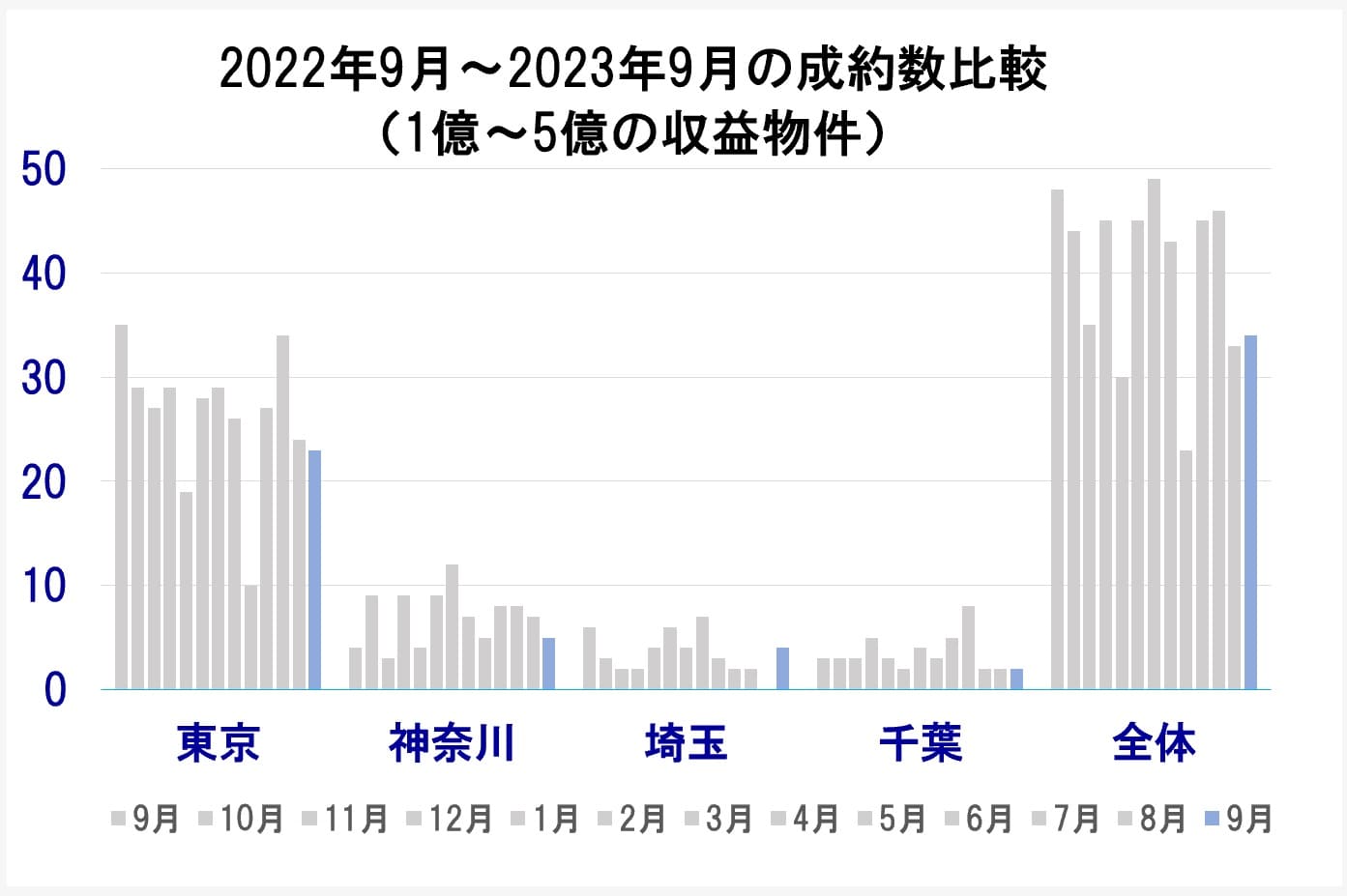

レインズから分かる収益不動産マーケット

続いて9月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で70%で、先月からは9件減少となっています。

2023年8月成約数:33件(確定値)

2023年9月成約数:24件(速報値)

※9月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内で レインズに1324件掲載、※重複有】

先月の1282件から増加でした。