REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2023年8月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

世界の債務問題と日本の不動産市況

8月はお盆・夏季休暇などもございましたが、円安や低金利が継続していることもあり、不動産業界は活況という印象です。

某大手不動産会社にヒアリングしたところ、販売物件(不動産会社売主)の買い手の割合としましては、不動産会社4割、海外投資家2割、相続対策・その他2割という比率のようです。

不動産会社が4割というのはやや多い印象でしたが、物件の近隣にある不動産会社がリースアップなどを目的に長期保有で購入しているとのことでした。

一般的に、不動産会社の商品仕入れは個人売主物件が多いですが、売り手が少ないために、供給が安定している不動産会社の売主物件は貴重なのだと思います。

また、大手仲介会社も長期保有での仕入れを強化したり、ファンドを設立して受け皿を作るというお話も増えてきました。当然、ファンドに販売するための仕入れ競争も激化しています。

上記は中古物件の話ですが、新築マンションの開発、投資も増加傾向で、一般法人などの参入も増えています。

コクヨがコンセプトマンション市場に参入というニュースがありましたが、異業種からの参入が増えることで、長期保有のプレイヤーがさらに増えていく可能性があります。

新規参入会社だけでなく、伝統的な大家である三菱地所、三井不動産、住友不動産は、含み益だけでも3兆円から4兆円もありますし、未上場の不動産会社でも財務内容が良い会社も多く存在しています。

一方、日銀のYCCの修正があり、将来的な金利上昇リスクは意識されやすい状況であり、今後のステップとしましては、マイナス金利解除、ゼロ金利解除も視野に入りつつあります。

日銀の田村審議員は8月30日の会見で、「マイナス金利の解除も選択肢に入る」との発言をされていました。来年1月~3月頃の判断を示唆していますが、2%の物価上昇が継続する可能性は高いと言えるでしょう。

金利が上昇する局面では、不動産価格が下がるイメージがありますし、実際に金利負担は資金調達にも影響を及ぼしますが、金利先高感があると今の低金利融資を維持したいというインセンティブもあり、結果的に売却希望件数が減少する傾向もあります。

実需物件ではなく、投資物件であれば、売却してすぐに買い換える必要性は小さいのですが、現実的には、買い替え物件の目途が立ってから売却する方が多いです。

もちろん、将来の景気、不動産市況についての確信があれば、売却後にお金を寝かせても待つという戦略はありますが、将来どうなるか分からずインフレ傾向ということであれば、保有継続という判断をするオーナー様が多い印象です。

上記に加えて、円安が進んでいることもあり、円換算の不動産価格は高くなりやすい背景があります。

中国の債務問題は後述させて頂きますが、中国の富裕層からの日本への資金流入は今後も継続する可能性が高いと思います。

日本の不動産市況、金融システムは相対的に堅調だと感じますが、今後の危機に備えて、金融庁、日銀、金融機関で共通でモニタリングできる仕組みを構築するとのニュースもありました。

一方、世界に目を向けますと、米国のオフィス物件の空室率や融資のリスケ問題などは課題が表面化しつつあります。

ウィーワークの破綻も時間の問題と言われていますし、格付大手フィッチによる米国債格下げや米銀の相次ぐ格下げによって米国の融資環境の先行きも厳しくなるかとは思います。

ただ、中国の債務問題は根が深く規模が桁違いのため、少し深掘りしてみたいと思います。

直近の印象的なニュースとしましては、経営再建中の中国恒大集団が米国で連邦破産法15条の適用を申請しました。

当初、「負債総額46兆円」と「破産」というキーワードが頭に残りましたが、バランスシートを見てみますと、借入金や債務超過はそれぞれ約12兆円程度となっています。

また、リーマンショックの際は負債総額約64兆円でしたので、負債額に着目しますと、リーマンショックに匹敵する規模と言えます。

一方、負債総額の割には市場へのインパクトは軽微で不思議というかこれは何が起こっているんだろうか、という不安感があります。

今回、破産法15条ということですが、米国籍以外の企業が米国内の資産を保護する目的で申請するもので、認められれば債権者による資産の強制的な差し押さえを回避できる仕組みです。

ここで2つのポイントがあります。

①なぜ中国国内で破産申請しないのか

②申請は認められるのか

①について、確かに疑問がありますが、調べてみる限りでは、中国の国家体制として破産という仕組みはあるものの、裁判所の許可が下りないようです。

つまり、通常の国であれば破産申請、許可は一連の流れですが、中国は国が破産を認めないので、破産という仕組み自体が機能せず、結果的に債務が膨張し続けても表面化しないということです。

確かに銀行は国有ですし、バブルという言葉も無ければ、バブル崩壊という言葉も無く、ある意味社会主義国家として国への信頼が支えているとも言えます。(納得度は別としてデジタル人民元への移行もスムーズにいきそうではあります。)

そもそも中国では土地の所有権が無く70年の使用権が一般的ですので、端的に言えば不動産売買自体が信用取引となっていて、価格の根拠もあってないようなものです。

②については、認められるかは不明ですが、仮に認められた場合、もしくは認められなかった場合、どちらの場合でも様々な憶測が飛び交って市場にインパクトを与えるかもしれません。

根が深いという話では、地方融資平台と呼ばれる地方政府傘下のインフラ投資会社の隠れ債務は、約1300兆円と言われています。

(日本の不動産バブルの不良債権は約100兆円)

IMFの推計で、正確な数字はよくわからず、下記を考慮しますともはや隠し切れないぐらいに悪化しているとも考えられます。

・16歳~24歳の若年失業率が20%を超え、現在は公表停止

・人口14億人に対して、住宅は34億人分(入居率40%?)

・出生数はここ10年で半減(高齢化が加速)

・改正反スパイ法で外資も撤退

・国家統計局が発表する数字の元データの集計が早すぎる(妥当性が不明)

直近の消費者物価指数もマイナスとなっていますし、今のところ上向くビジョンは見えない状況ですが、歴史を振り返ると、国家が行き詰まった場合戦争という選択肢もあるため、なんとしても軍事行使、台湾有事は避けて頂きたいところです。

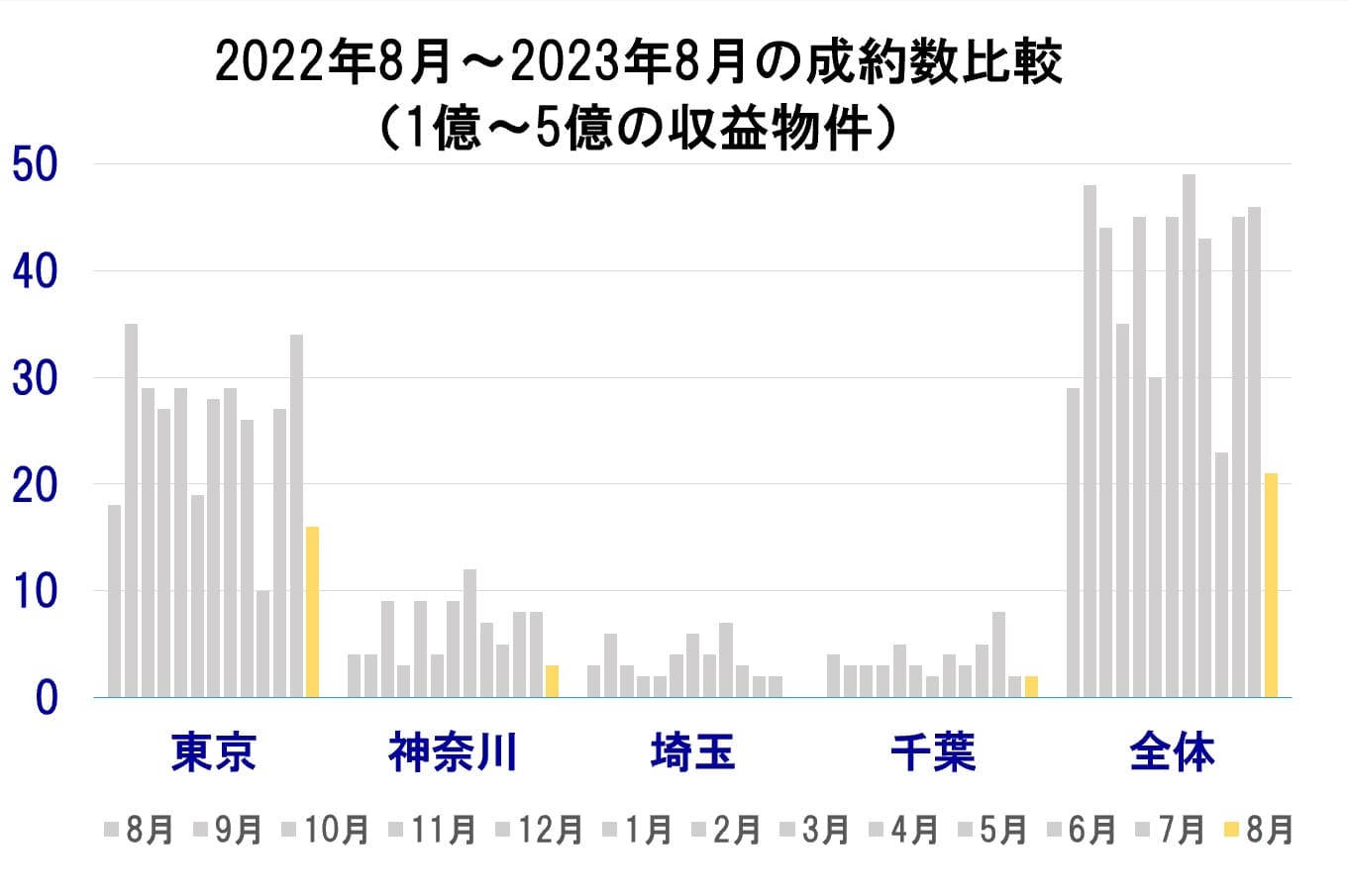

レインズから分かる収益不動産マーケット

続いて8月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で72%で、先月からは25件減少となっています。

2023年7月成約数:46件(確定値)

2023年8月成約数:21件(速報値)

※8月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内で レインズに1282件掲載、※重複有】

先月の1274件から微増でした。