REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2023年4月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

金融機関の中期経営計画方針

新年度の4月がスタートし、不動産会社、金融機関はそれぞれの方針に沿って目標達成のために動き始めました。

最近は3末決算以外の不動産会社も増えてきましたが、金融機関は3末決算なので、4月に新しい方針発表、修正が行われることが一般的です。

4月以降、千葉銀行、東日本銀行での融資実績があり、大きな方針変更はないものの、自己資金、ストレステストなどでやや慎重な姿勢を感じます。

現場の融資担当者や支店は融資目標を達成するために、引き続き、富裕層のお客様への融資に積極的ですが、審査本部の基準、リスク管理の考え方などは注視していきたいと思います。

また、金融機関の方針、考え方を知るために、中期経営計画書を読み解くことでポイントが見えてきます。

例えば、千葉銀行とコンコルディアグループの経営計画書ではROE(自己資本利益率)を最重要KPIにしており、中長期的には7%~8%を目指していることがわかります。

また、新事業などによって収益性を高めるとともに、店舗の統廃合や人員削減によるコストダウンも見込まれています。

千葉銀行がグループ会社でファンドを立ち上げて不動産の買取、リースバックも行う計画は気になりました(千葉銀行と横浜銀行のパートナーシップファンド自体はすでにあるようです)。

また、両行は国際統一基準金融機関に登録されていますが、日本の地銀では現時点で10行のみですので、今後の金融機関統合の未来を見据えて健全性も高く取引銀行としての魅力も高いと言えます。

千葉銀行は与信の基本原則(安全性・収益性・流動性・成長性・公共性)を掲げ、15段階での格付け区分を行っているため定期報告は借り手には少し手間ですが、優遇金利維持のためには必要です。

コンコルディアグループはトップリスクとして下記項目を挙げておりますが、後述の金融政策の変更は不動産への影響も大きいと思います。

・新型コロナウイルス感染拡大による景気悪化

・エネルギー、原材料価格の高騰等による企業の業況悪化

・金融政策の変更

・中国の国内政策の失速

・システム障害による大規模な損害

・大規模な自然災害の発生脱炭素社会への移行など

(参考リンク)

4月27日、28日と日本銀行の金融政策決定会合があり、サプライズはありませんでしたが、今後の修正に含みを持たせたフォワードガイダンスの追加、修正と多角的レビューの実施が話題に上がりました。

まず、フォワードガイダンス(先行き指針)ですが、植田総裁が日銀の審議員時代に導入した【時間軸政策】を基盤としており、植田総裁が生みの親とあって、細部にまで渡って考え抜かれた表現となっています。

特に長期金利において、フォワードガイダンスの効果が期待できますが、粘り強く緩和を継続」と明記した一方で、変更前のいわゆる利下げバイアスと呼ばれていた「現在の長短金利、または、それを下回る水準で推移することを想定している」という表現を削除しています。

また、「賃金の上昇を伴う形で、2%の物価安定の目標」と明記し、日本企業の課題である賃金アップへの圧力をかけたと言えます。

今年の春闘では正社員の平均賃上げ率が3.8%となり、1993年以来の30年ぶりの高い水準となっています。

大手企業や体力のある金融機関なども初任給の大幅引き上げを行っており、人材獲得競争も激化していくかと思われます。

また、日本国債は約50%を日銀が保有していますが、日銀の次に存在感のある生保の見解、方針は国債の需要(利回り)へ一定のインパクトがあると思います。

日銀の金融政策に対する各社の見解を見ますと、2023年度中の長期金利の上昇は織り込んでおり、早ければ次回会合の6月でYCCの撤廃、修正を予想しています。

長期金利が1%まで上昇することはある程度想定されているため、仮に固定金利で融資を受ける場合には、融資実行の時期によって調達金利が変動する可能性はあります。

一方、マイナス金利の解除、ゼロ金利政策の解除まではある程度時間がかかると考えられているため、既存の住宅ローンなどの変動金利に影響が及ぶという事態は今のところ想定されていないです(新規住宅ローンは優遇幅の低下による金利上昇はあり得るかと思います)。

最近は物価高騰、建築費、工事費の高騰などにより都心の区分マンションの価格上昇が止まりませんが、根底には低金利継続とペアローンの増加があります。

ペアローンは比較的最近の仕組みだと認識していますが、特に20代の若い世代での事例が多く、単独ローンと比べて、1.5倍の融資額となっています。

また、共働きでの世帯収入が1000万円未満の世帯での事例よりも世帯年収1000万円以上のパワーカップルでの比率が高いため、結果的に、都心の高額マンションの売れ行きが好調となっています。

住宅ローンの返済比率も高まっているため、そろそろ価格上昇も限界という印象はありますが、日本の賃金がようやく上昇基調を開始していくとするならばもう一段階の値上がりも期待できるという見方もあります。

未来のことは誰にも分かりませんが、バフェット氏の日本への投資方針などは参考になるかと思います。

今回、バークシャーの円建て社債の調達は6回目となり、総額1兆円を超えていますが、投資をしている大手商社5社の平均配当は5%弱で、平均2%程度で調達をしていると想定されます。

日本の商社は投資銀行に近い業態となっていますが、長期的かつ安定的に高収益が見込めるとのお墨付きをもらったようなもので、結果的に株価を下支えするという好循環が生まれています。

やはり、投資の王道は長期で資金調達をすることにあり、その上で長期的な資産形成を行うことだと感じました。

その意味では不動産の賃貸経営は、投資の王道戦略を実現できるチャンスと言えます。

レインズから分かる収益不動産マーケット

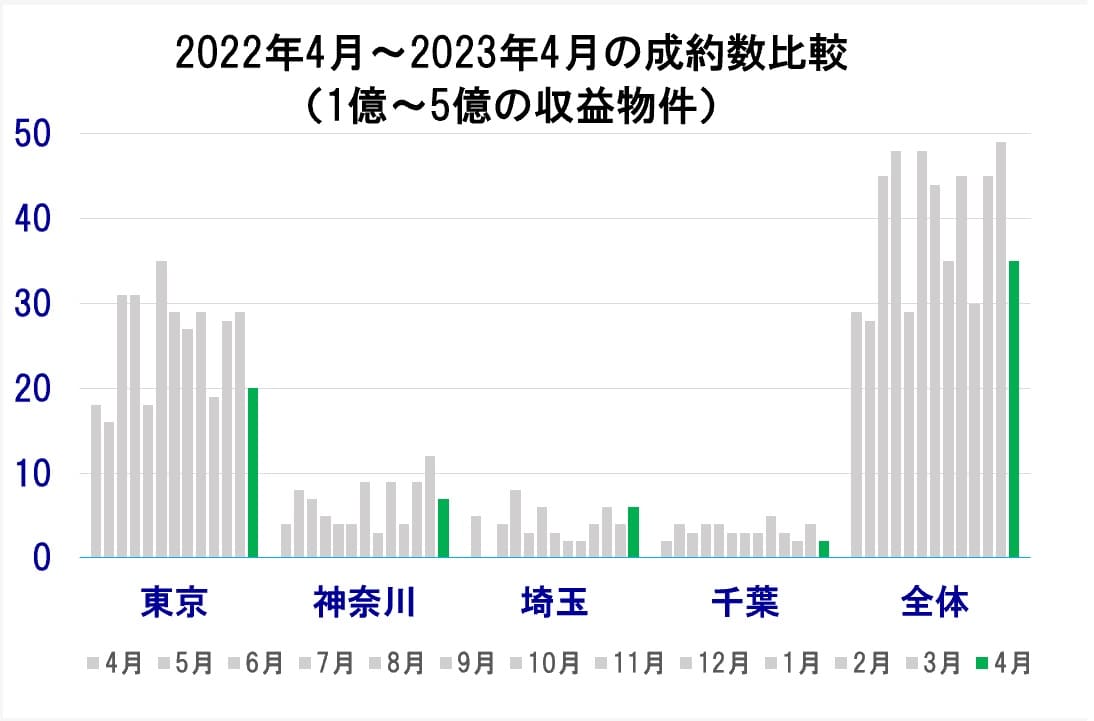

続いて4月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で120%で、先月からは14件減少となっています。

2023年3月成約数:49件(確定値)

2023年4月成約数:35件(速報値)

※4月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内で レインズに1298件掲載、※重複有】

先月の1320件から減少でした。