REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2026年4月 / 現場で感じる不動産市況

本記事は公開1~2か月前に配信した富裕層向け不動産投資メルマガの抜粋です。

現場で感じる不動産市況

~共用部改装実例と金融システムレポートなど~

【1】現場で感じる不動産市況

4月は金融機関の人事異動や融資方針の変更、日銀の利上げ見送り、オリックス銀行や関西みらい銀行の業界再編など大きなイベントが続きました。

組織のあるべき姿として、人が変わろうとも同じ判断、対応になるべきですが、案件にかかわる人の熱量やスキルによっても結果が変わるというのが現実に近いと思われます。

融資に関しては、支店長、融資課長、融資担当者と各役職、立場の方々と相互理解を行った上で、過去の実績、これまでの組織としての関係性がポイントであるとの認識です。

今後も当社の融資実績を最大限活用し、優遇条件でお客様へご紹介できますよう、金融機関との信頼関係を深めてまいります。また、 中期経営計画書には優先事項や指針が示されていますので、金融機関とお付き合いをする上で、大きなヒントを得ることができます。

今回は後半のパート(2.金融機関の中期経営方針)でスルガ銀行の事例をもとに金融機関のトレンドをご紹介したいと思います。

また、全体の市況感ですが、中期トレンドとしましては、首都圏の収益物件の成約件数は増加基調で、在庫件数の推移と比較において、流動性が高まっていることがわかります。

一方、短期的には調達金利の上昇で、期待利回りの上昇、価格調整によって成約した事例も散見されます。

4月の利上げは見送りとなりましたが、9人中、3人が金利据え置きに反対しているため、6月の利上げ期待値は高まっています。

為替介入の実績、発言から推察しますと、政府としては利上げより景気優先という印象ですが、金利が潜在成長率に近似しているため、個人的には、予想されているよりも利上げペースは緩やかになるようにも思います。

大手行は利上げによる業績向上の因果関係が明確で賛成だと思いますが、信用金庫などは大手ほど金利による価格転嫁ができず、さらに金利上昇に伴って、債券の含み損が拡大しているため、悲鳴を上げている信金も多いと考えます。

大和証券グループがオリックス銀行を買収した事例について金融再編の大きな一歩だと思いますので、多くの個人投資家の方にとっては、【金融機関を選ぶ時代から、選ばれる時代へ】という心構えが必要だと思います。

量から質への転換の中で、RORA(リスクアセット利益率)を意識した融資方針に変化しているため、短期的な目先の融資条件だけでなく、中長期的な展開も踏まえて金融機関との信頼貯金を増やしていく戦略が望ましいです。

その他のニュースで注目しているのは、オープンハウスグループのアパート事業参入のニュースです。

1兆円企業による戸建て事業との相乗効果で、圧倒的な仕入れ調達力を発揮し、より一層、アパートの供給量が増えていく可能性はあります。

アパート用地の地価上昇に寄与する部分もありますが、既存のアパートオーナー様からしますと、新規アパート供給増による需給バランスの変化には留意が必要です。

標準仕様として、ニューロ無料、スマートホームシステム完備、家賃のクレカ決済と、特に単身の若者需要を取り込む戦略としては大きな武器となります。

居室は20㎡前後ということで、ファミリータイプは想定していないようなので、引き続き、ファミリー向けのアパート、マンションの需要超過のトレンドは続きそうです。

■ご参考

OPEN RISE(オープンハウスグループ アパート新ブランド)

https://prtimes.jp/main/html/rd/p/000000938.000024241.html

在庫件数と成約件数の推移.jpg)

【2】金融機関の中期経営方針

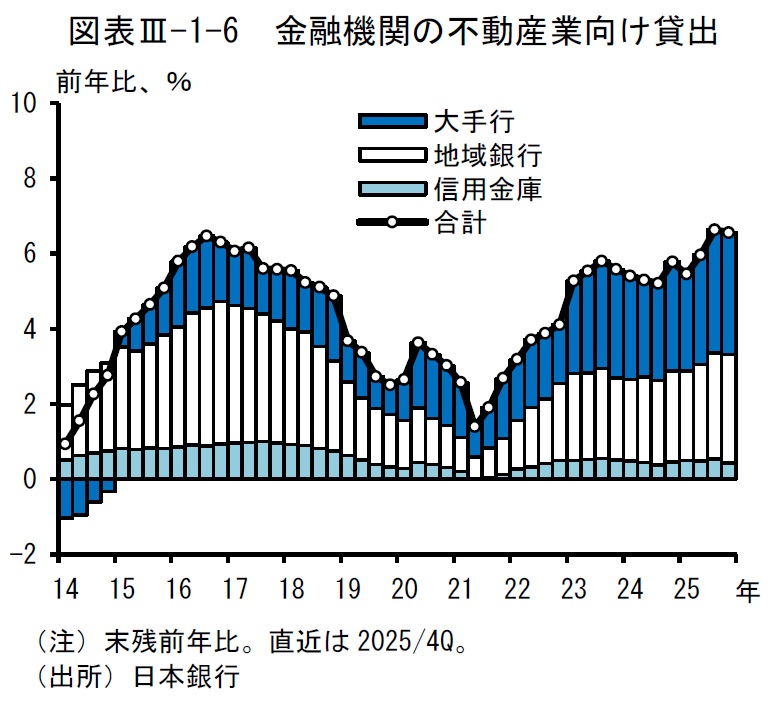

4月の日銀金融システムレポートでは、不動産融資についての特記事項が盛り込まれていました。

不動産融資の中長期トレンドとしては、コロナ融資が落ち着いた2021年を起点に増加しており、前回の融資拡大期である2016年を超えています。

本レポートは金融システムの健全性の検証という視点ですが、直近の越境融資等へのけん制メッセージとも重なる部分があり、不動産価格急騰に対する警戒感がにじみ出ています

ただ、前年比での増加ペースは緩むものの、増加基調に変わりはなく、政府方針としても、ソフトランディングを目指すのではないでしょうか。

また、冒頭でも少し触れましたが、短期目線では、4月は新年度で融資方針の変わり目でもあります。方針変更する際は、人事とセットで行うことで、新規案件として、円滑に進めることができるメリットもあります。

まず、直近で最も不動産融資に積極的な静岡銀行ですが、融資手数料が1.1%⇒2.2%へ改定がありました。手数料を上げる分、融資額を増やす方針とのことですが、一定以上の融資規模でないと、採算が合わないというジレンマもあります。

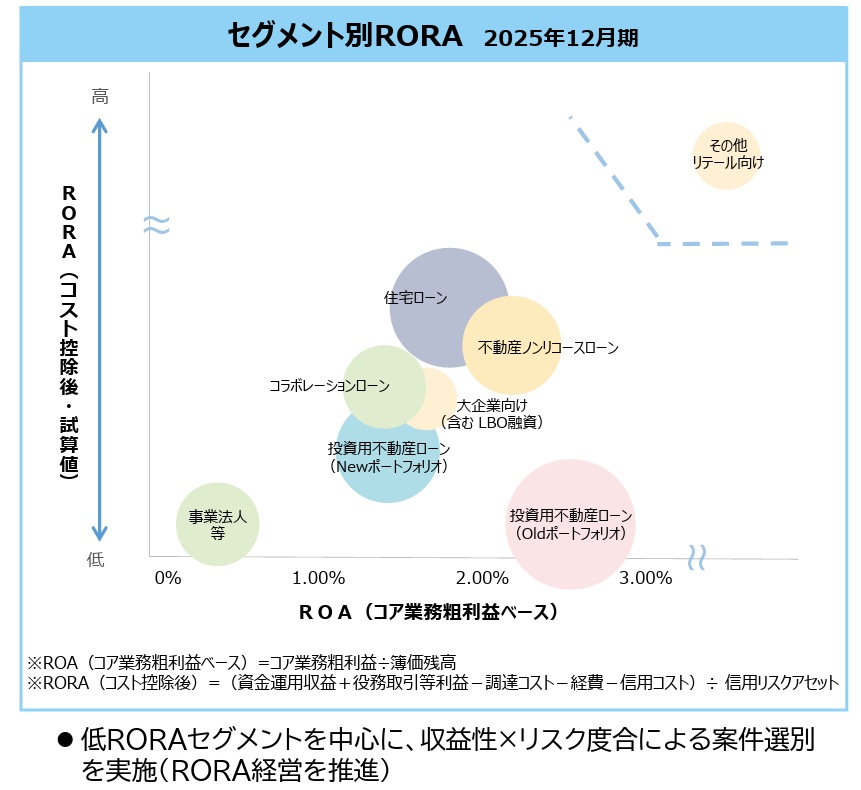

定量評価として、RORA(リスクアセット利益率)がありますが、ポイントはOHD(経費率)で銀行全体として50%を切ることが一つの目安でもあります。

経費については、人件費の他、システム投資、与信費用など様々ですが、一言で申し上げますと、与信が高い人にたくさん貸すことで経費率を下げられます。

1億円以下など、融資規模が小さい方が1件当たりの貸倒損失は小さいですが、サブプライムローン問題の本質でもあったように、全体のリスクの中では、プライムローンの方が安全性が高いです。

融資実行とその後の与信管理にかかるコストを天秤にかけた場合、ある程度の大型融資でないと金利優遇できないという事情もあります。そのため、一般的な傾向として、物件規模と金利は逆相関となり、オーナー様としても規模のメリットを享受することはできます。

あくまで一般的な考えですが、少しずつ不動産の規模、融資規模を拡大することで、金融機関との交渉力も増して、効果的、効率的に資産運用ができるかと思います。

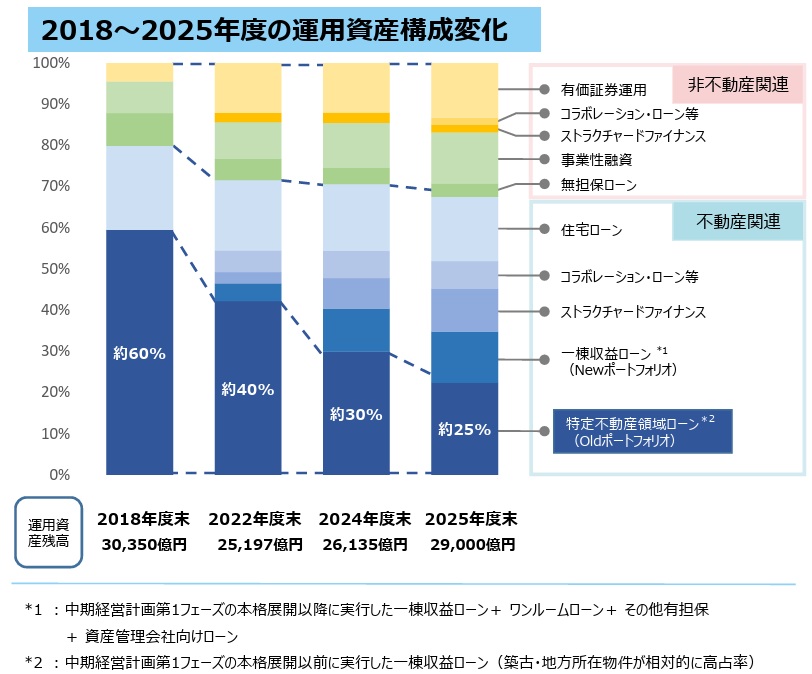

上記は地銀を中心とした全体的なトレンドですが、スルガ銀行の中期経営計画には、融資方針について細部まで記載があり、金融機関の考え方として参考になる部分もあるため、共有させていただきます。

全体として、OldポートフォリオとNewポートフォリオと分けているのが印象的でかぼちゃの馬車事件の解決も見え、株価も4倍以上に上昇しており、再注目の銀行の一つです。

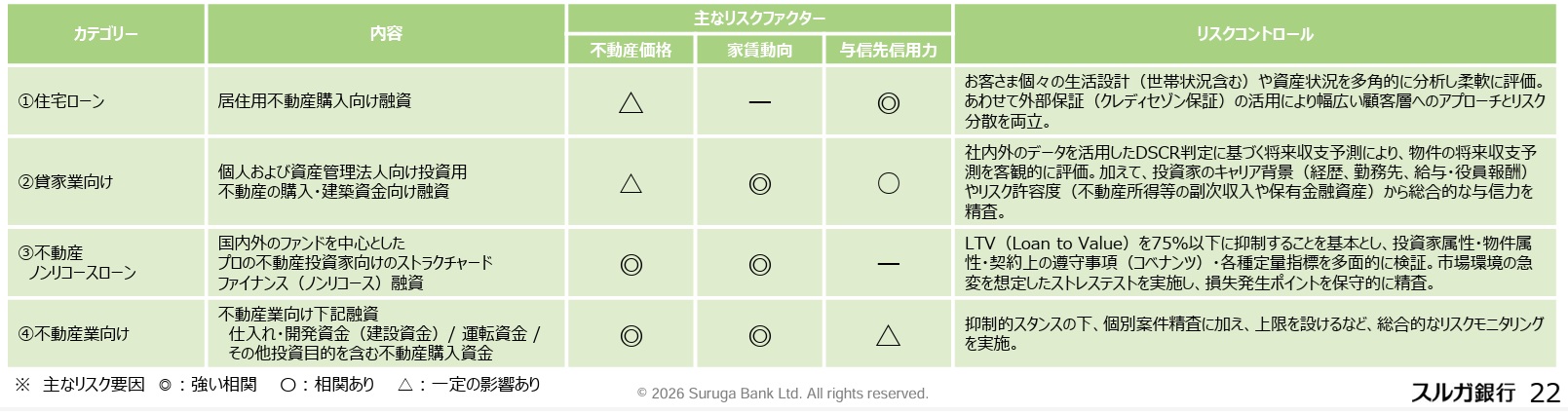

特に、貸家業向けのリスクファクター、リスクコントロールが明記されており、

①DSCR判定による将来収支予測

②投資家のキャリア背景(経歴、勤務先、給与等)

③リスク許容度(不動産所得等の副次収入や保有金融資産)

がキーワードであることがわかります。

また、山陰合同銀行を新たな提携金融機関として開拓し、4月に同行の融資実行による第1号案件の決済が完了いたしました。もともとは保守的な銀行という認識ですが、保証会社様との連携により不動産融資についてアクセルを踏み始めた印象です。細かい条件や方針はございますので、個別のお話でご提案させていただければと思います。

■ご参考

日銀金融システムレポート

https://www.boj.or.jp/research/brp/fsr/index.htm

【3】令和8年公示価格と期待利回りへの影響

賃貸経営において施工管理は重要ですが、中東情勢変化で、より複雑な問題に対処しなければならない状況となっています。

工期の遅延であれば相対的に影響は小さいですが、工事が停止してしまうと、新築も中古物件も機会損失が大きくなってしまうため、今まで以上に施工管理を徹底し、施工会社との関係を深めていきたいと考えています。

おかげ様で、現時点で工事ができないという状況ではありませんが、人件費と部材のインフレが加速することを考慮しますと、いつ、どの程度の工事を、どんな目的で実施するのか、見極めた上でご提案していかなければならないと危機感を感じます。

ただ、危機はチャンスの前触れとも言いますし、オーナー様、管理会社によって賃貸運営に差が出る転機でもありますので、今回は自社物件で実施したエントランスのリニューアル工事をご紹介させていただきたいと思います

エントランスは人で言えば顔や見た目に該当する部分で、第一印象を左右する大きなポイントです。

一方、好みやセンスによる部分も大きいため、予算判断や合意形成、意思決定が難しい工事でもあります。

本件は当初、白基調の明るめのエントランスでした。

このままでも決して悪くはないのですが、エレベーターのリニューアル工事を実施したタイミングでエントランスのイメージチェンジを行った事例です.。

床の色合いや素材を生かしながら、白基調から黒基調へ、優しい雰囲気からスタイリッシュな雰囲気へ大きく変わったことがお分かりになるかと思います。

工事後にご入居中のお子様から、「カッコよくなって今の方が好き」というお声もいただいたようで、工事会社様の満足度も高かったと聴いております。

一方、専有部と違って、共有部工事は即効性が低いという課題はあります。

つまり、工事後すぐにお家賃を上げることが難しいというのが常識でした。

ただ、最近はインフレ転換もあり、普通借契約でも、お部屋の更新時に家賃UPができる環境が整っています。

ご入居者様の立場としても、インフレとは言え、設備投資が無い中で家賃を上げますと言われても、納得できないこともありますが、目に見える変化かつ、全てのご入居者様にとって満足度が高い工事であれば、全体の投資効果としては大きなプラスになると考えます。

当社の全社方針としましても、工事部門人員の採用を強化し、費用対効果×デザイン性の強みを生かした工事をご提案していきたいと思います。

また、自社物件で試行錯誤し、効果検証を行った上で、オーナー様へ「これはぜひお勧めしたい」というレパートリーを増やしてまいります。環境変化の中で、投資家の方々も金融機関も、そして管理会社も変化・進化することが求められますので、日々、アンテナを張り巡らせて、真摯に取り組んでいきます。

【出典:当社撮影】

千葉県の自社物件のエントランス(工事後)

【出典:当社撮影】

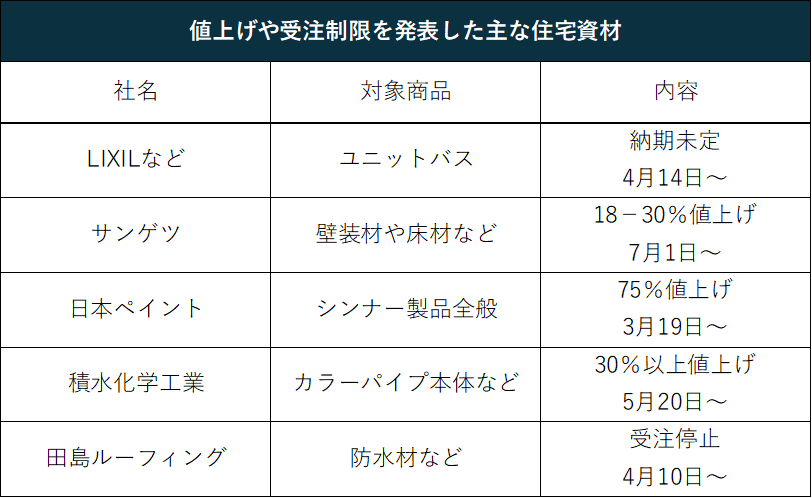

【出典:日経新聞 2026年4月21日】

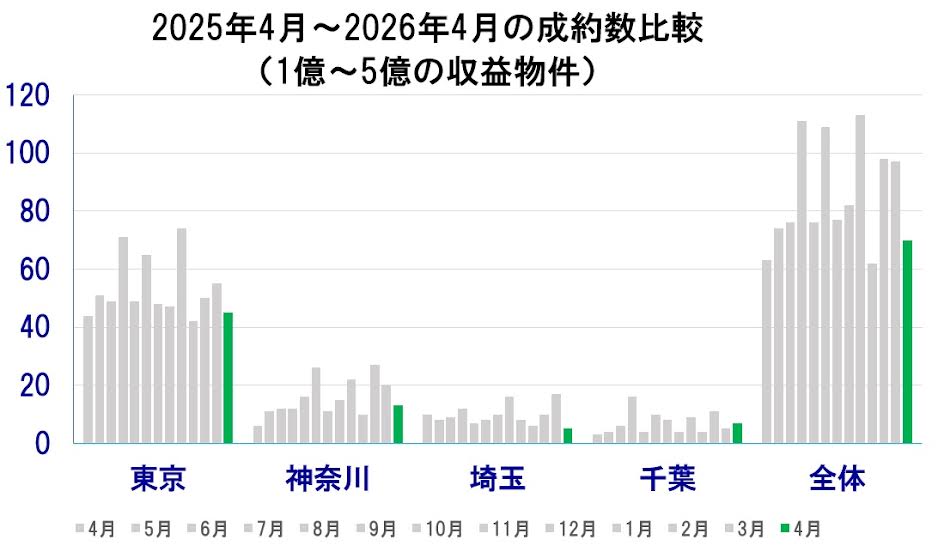

4.レインズ成約事例(4月)

次に4月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比11%増で先月からは27件減少となっています。

2025年3月成約数:97件(確定値)

2026年4月成約数:70件(速報値)

※4月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1646件掲載、※重複有】先月の1652件から6件減少でした。