REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2026年3月 / 現場で感じる不動産市況

目次

本記事は公開1~2か月前に配信した富裕層向け不動産投資メルマガの抜粋です。

現場で感じる不動産市況

~新年度に伴う融資方針の転換など~

【1】現場で感じる不動産市況

今年の年度末の市況ですが、売買、融資、賃貸の二極化が加速し、日本経済、不動産業界の新陳代謝が進みつつあります。

出生数が70万人、想定より減少ペースが早い、とのニュースもあり、都市近郊への人口集中と地銀再編の流れを後押しする構造変化が早まっている状況です。

3月18日に発表された公示地価(住宅地)は全国平均で2.1%上昇、上昇率1位の東京は6.5%上昇に対して、最下位の和歌山はー0.6%でした。この結果は、将来人口予測、少子化対策、インフラの維持などの観点から特に地方での賃貸経営は厳しさを増し、今後賃貸住宅の供給ができない限界地域が増える可能性も高いということを示唆しています。

さらに、期待先行で上昇していた都心マンションにも落ち着きが見られ、踊り場に入ったように見受けられます。3月の成約事例についても、満額での成約は少なく、売主様が譲歩する形での合意案件も多くございました。

高リスク&高利回りと低リスク&低利回りの格差が広がり、物価上昇と金利上昇の影響で投資家需要も二極化しています(地価と期待利回りの関係は後述致します)。

賃料上昇率につきましては、都市近郊は金利負担増を上回る賃料5%~20%UPで維持できるものの、賃貸経営、管理力が問われる選別・淘汰の時代に入りました。

工事費・物価・金利が年々上昇する局面において、「どのタイミングで、いくら投資をするのか」という、迅速かつ、時間価値を考慮した適切な意思決定が重要です。

また現在、当社の取り組みとして、普通借家契約での更新時に「入居者様へ賃料の5%UP」をご提案していますが、承諾率は約7割を維持しております。

短期的には、株式も含めて、投機的な需給による乱高下はありつつも、30年間のデフレで滞留していたものが動き出したという転換点も考慮しますと、少子化、円安、インフレのメガトレンドは継続する可能性が高そうです。

新たな課題として、エネルギー価格の上昇が、土地単価、賃料単価の低い地方の賃貸マンション経営の収益構造へ影響を及ぼし始めています。賃料水準が低いエリアでは高騰する維持管理費を収益でカバーできず、修繕も困難となり、結果的に、都市部への人口流入が加速し、需給バランスが改善、または維持される見通しです。

現在の常識では、人が土地を利用することを前提にしていますが、近未来では、人ではなくロボットが住む、または活動する場所としての土地活用など、誰もが予期せぬ未来になる可能性は否定できません。日本政府としても、核融合発電、宇宙産業、AGI、ペロブスカイト太陽電池など、大なり小なり技術革新を推進していく方針でございますので、従来通りの仕事、雇用が維持されるかも不透明です。

こうした不測の事態に備えていけるよう、環境変化に対するアンテナを張っていきたいと思います。

【2】地銀の最新融資動向、日銀考査のポイント

当社からのご紹介先の金融機関様としては、東日本銀行様、静岡銀行様、そして日本保証様が積極的姿勢を示しています。

特に静岡銀行様は、名古屋銀行様との経営統合に向けて、主導権を握るという観点でも積極融資の意気込みをひしひしと感じています。また日本保証様は、SBJ銀行様、香川銀行様、西京銀行様、山陰合同銀行様、東和銀行様と提携されており、一定の条件を満たした富裕層のお客様へのご融資を推進しています。

決して審査等のハードルは低くないですが、ビジネスモデルや融資への考え方については共感できる部分も多くあります。

ご参考:日本保証様 提携先(https://www.nihon-hoshou.co.jp/partner/lease.html)

こうした背景を踏まえ、4月以降の新年度は、「量から質への転換」がテーマになると感じています。

量的緩和の時代、薄利多売戦略を強いられていた金融機関は、今こそチャンスだと捉えています。20兆円クラブという造語も生まれていますが、千葉FG、静岡FGなど地銀の生き残りをかけて再編が加速しています。

3月の利上げは見送られましたが、4月の利上げ予測が最多となっており、ターミナルレートも1.5%が織り込まれています。日銀の政策委員の交代2名がリフレ派と報じられていますが、全体では、タカ派(利上げ派)、ハト派(利下げ派)のバランスは取れています。

一方で、低金利下にはリスクが表面化しなかった融資でも、金利上昇による新陳代謝で急変する可能性はあり、金融庁は健全なる危機感を持っているように感じます。

地銀協会の片岡会長は、定例会見で、「リスク管理体制を高度にする必要がある」と述べたというニュースがありました。金融庁からの指摘、意向を汲んだものだと推測します。

上記はやや抽象的な表現ではありますが、日銀考査の重点項目とも整合性が取れるもので、本審査でのチェック項目に漏れが無いかや、悲観シナリオの際の代替案、貸倒引当金の設定ルールなど管理体制が不十分な融資に対してのけん制と認識しています。

全体としては引き締めのニュアンスですが、現在の大手地銀の方にお話を聴きますと、すでに前倒しで準備、対策を行っているので、大きな影響はないという意見も多くございました。

確かにここ数年、シェアハウス問題以降、かなり厳格な審査基準や手続きが求められているため、金融機関様によっては、当たり前の事をしているだけと考えているのも理解できます。

その他、三菱UFJ銀行様が、格付けを20年ぶりに変更したというニュースもあり、デフレからインフレへ、量から質への大転換に向けて、4月以降の新年度、新体制での各金融機関様の不動産融資戦略に注目していきます。

【3】令和8年公示価格と期待利回りへの影響

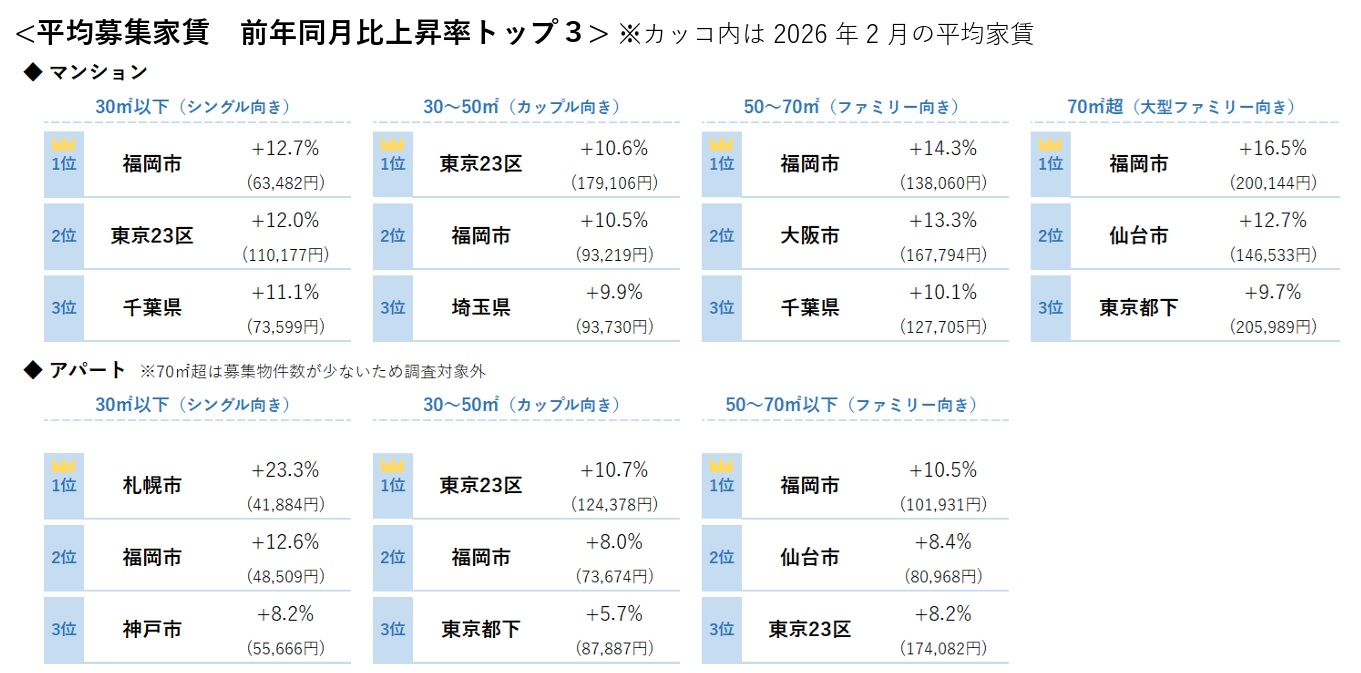

公示地価をエリア別(行政別)に見ますと、東京都、23区を中心に5%~10%以上の上昇となっています。

以下、1都3県で5%以上の上昇エリアについて、抜粋いたしました。

都内以外では、流山市の上昇が際立っているのと、千葉県での上昇エリアが多いことがわかります。千葉銀行様、千葉興銀様が地元での融資に対する資金需要に応えてきた結果でもあると感じました。反対に、相対的にやや埼玉県が控え目には感じますが、埼玉県でのシェア1位の埼玉りそな銀行様、2位の武蔵野銀行様は不動産融資比率が約20%超で、保守傾向でもあります。

今年については、上昇ペースも少し緩やかになるようにも思いますが、物価と賃金の好循環と円安効果を考慮しますと、3%~5%以上の上昇エリアは多く見られると予想します。

また、不動産は金融商品との比較の上でも選ばれるため、期待利回り(還元利回り)によって、価格(時価)が決まるという一面もあります。インフレ分を除きますと、経年劣化分で家賃は概ね年率1%減少しますが、経年劣化の家賃減少分と期待利回りの増加で、推定時価も減少していきます。

ただ、経年&賃料下落による価格下落局面でも、土地の地価が一定の場合、推定時価は土地価格に近似する形で、解体や再建築を迎えることになります(デフレ下でも土地が横ばいだった地域)。

一方、今のインフレ局面で多くの地域でこの前提条件が変わりました。賃料も地価も金利も上がる中で、顕在キャッシュフローを最大化することが難しくなり、代わりに、地価上昇が顕在化し、期待利回りの上昇が緩やかになりつつあります。

目先のキャッシュフローだけを見てしまうと、中長期的な出口戦略や期待利回りの変化を見落としてしまいますが、市場の期待値が必ずしも正しいわけでもありません。オーナー様、管理会社による独自の目利きと経営判断で未来を切り拓いていく力が求められています。

経済合理性の追求だけでも虚しいですし、ボランティアでは永続性が担保できません。

経済合理性(利益責任)と社会責任の両方を担うことで、賃貸経営のプロとして、日本の不動産業界を活性化させていきたいと思います。

.jpg)

.jpg)

4.レインズ成約事例(3月)

次に3月のレインズ成約状況についてご紹介させて頂きます

1都3県の成約件数としましては昨年対比15%減で先月からは16件減少となっています

2026年2月成約数:98件(確定値)

2026年3月成約数:82件(速報値)

※3月は速報値のため上振れする可能性はあります

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1646件掲載、※重複有】先月の1652件から6件減少でした。