REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2026年1月 / 現場で感じる不動産市況

本記事は公開1~2か月前に配信した富裕層向け不動産投資メルマガの抜粋です。

現場で感じる不動産市況

~不動産売買の需給ギャップと出口戦略など~

【1】現場で感じる不動産市況

おかげさまで、本メルマガも今回で8年目となりました。

私自身、このメルマガを通じて、データ分析と肌感覚を融合する中で、現場で感じる不動産市況として、立体的に把握するきっかけにもなっています。

この場を借りて読者の皆様へお礼申し上げます。

さて、今回は皆様からのご質問が多く、気になるテーマとして、不動産の売買需給ギャップと出口戦略について、現在の市況感を踏まえて考察したいと思います。

まず、「出口戦略」という言葉の由来について、ベトナム戦争時にアメリカ国防総省で使われた軍事用語と言われており、損失を最小限に抑えるという意味合いが強くあります。最近では、投資案件の利益確定戦略にも使われますので、微妙に意味合いが異なりますが、ゴール設定が重要ということに変わりありません。

賃貸経営の場合、大きく以下4点に分けられます。

①オーナーチェンジ(不動産のみ、または法人ごと売却)

②更地で売却

③解体&建て替え(土地を担保に再建築)

④次世代へ承継(相続)

短期・中期戦略の場合、出口戦略≒売却と連想されますが、中長期戦略の場合は、建て替えや承継も含めた戦略を立てることになります。

ゴール設定は、オーナー様及び意思決定者様の権限・責任ですが、それぞれの選択肢に対するメリットや留意点を一緒に考え、人生の出口戦略、承継ストーリーも共有できるような管理会社を目指したいと思います。

最近は大口の中国人投資家需要も減少傾向で、都心部の価格上昇も緩やかになっているため、キャピタルゲイン重視は永続性の観点で課題があります。

一方、仮に短期的な売却を想定していないとしても、複数のシナリオを準備しておくことは必要で、不動産の価値・時価を維持するための賃貸管理に価値があります。

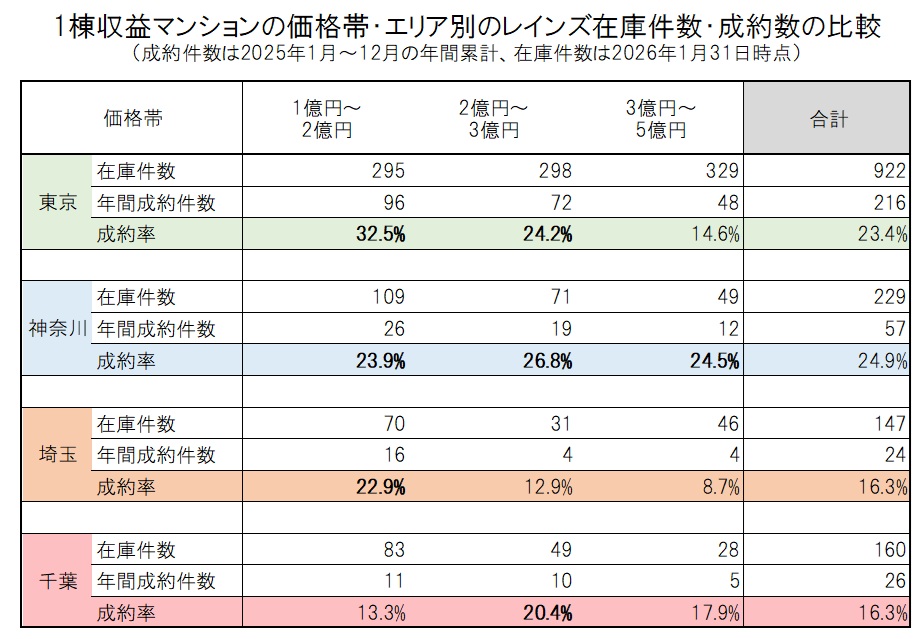

また、エリア別・価格帯別の需給ギャップの参考として、1棟収益マンションのレインズデータを整理してみました。在庫は1月31日時点、成約は2025年の年間累計で、便宜的に成約率も試算致しました。

東京、神奈川は想定的に地価も高いため、3億円以上の高額物件でも需給が安定しています。しかし、埼玉や千葉は高額物件の需給はやや限定的だといえます。

投資という観点では、需給の安定、流動性は大きな価値ですが、その安全性の対価として利回りが低い、というトレードオフも理解しておく必要があるでしょう。

もちろん、融資条件も不動産の価格形成に大きな影響を与えます。今月のレインズ成約事例や、弊社実績や金融庁レポートもご参照ください。

そのため、どの立地、価格帯を選ぶかは、重要な経営判断ですが、弊社のコンセプトは、収益性(PL)、資産性(BS)のバランスです。さらに言えば、一般的なイメージ(期待)と現実(データ)とのギャップにチャンスがあると思っています。その上で、融資条件も踏まえた最終的な判断が必要だと考えています。

また、教科書的には、リターンとリスクは均衡し、超過収益は消滅しますが、不動産は個別性が強い商品ですので、オーナー様独自のゴール設定、出口戦略を策定することに賃貸経営の醍醐味があります。

もちろん、立地、人口動態、金融政策などの環境変化の予測は前提ですが、環境に依存するだけではなく、プロとして、主体的に新たな需要や付加価値を創造できるよう、自社商品・サービスの魅力を高めていきたいと考えています。

.jpg)

【出典:金融庁HP 地方銀行における不動産業向け貸出及びその債務者区分の動向に関する分析 】

https://www.fsa.go.jp/common/about/kaikaku/fsaanalyticalnotes/20240702/20240702.html

【2】地銀の最新融資動向

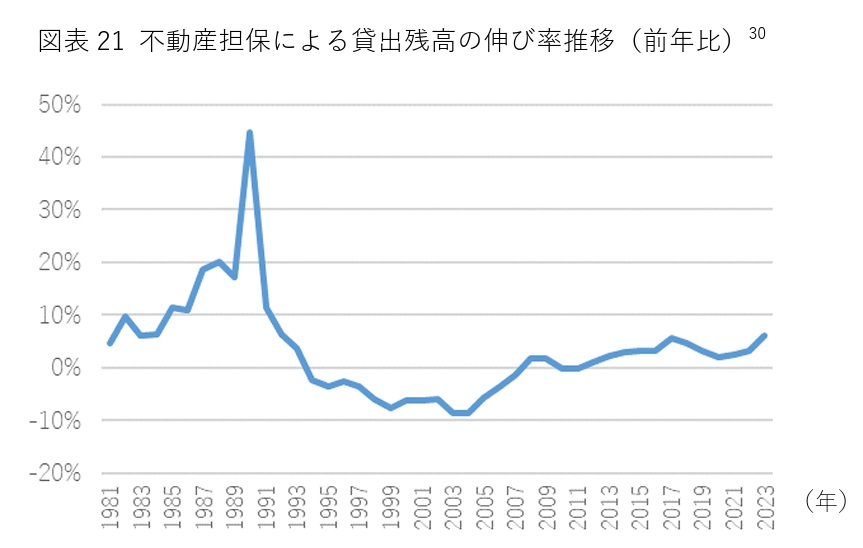

現場の融資担当者様の目標も高く、全体的に積極姿勢は継続しておりますが、バブル期の融資残高の伸び率との比較では、危険水域までには至っていません。直近では、大手地銀以外に、りそな銀行様のプロパーローンでの実績がございました。

かつてほど、3月末融資の特別感はないものの、この時期は3月末融資目標から逆算した計画を立てている支店長様、ご担当者様が心強いと感じています。

一方、足元では長期金利の上昇ペースが早く、植田総裁の警戒発言もありました。

17年ぶりに株式の予想配当利回りを10年国債利回りが超えたとのニュースがあり、国債の購入需要も高まって、安定の兆しもあります。ただ、最前線では、金利上昇を考慮した返済計画ですと、融資額が思うように伸びないという事例も散見されます。そのため、不動産価格上昇も含めたインフレを抑えるという意味では利上げの効果を感じ、不動産価格も家賃に応じた緩やかな上昇、横ばいが想定されます。

また、直近のトレンドとしましては、固定金利終了⇒変動金利への移行案件が徐々に増えております(利上げ前の業界平均では、約50%の方が固定金利)。

特に5年固定金利のお客様は、当時ゼロ金利環境での調達のため、固定から変動への切り替えでも、0.75%以上の金利差が発生しています。

弊社のお客様からも、融資条件変更のご相談をいただいておりますが、一度立ち止まり、短期目線のみならず、長期目線での判断が望ましいと考えます。

手元の返済額が増加しますと、不安にはなりますが、例えば5年前と比べますと、地価は10%以上、家賃は5%以上、上昇している事例も多くあり、万が一売却した場合でも、利益は十分確保できる事例が多いと思われます。

一方、売却した場合、借入期間にもよりますが、金融機関様との関係も薄れてしまうため、現在と比べて特別魅力的な投資先がない限りは、機会損失の影響が大きいと思われます。

スルガ銀行様の不正融資問題の解決に際しても、金融機関の立場で、新規融資の責任、ハードルは高まっています。

その他、金利低下局面で流行した融資手数料について、差別化の要素として、減額もしくは廃止する金融機関もあるかと思います。

代わりに、借り換え防止の違約金の設定もあるかと思いますが、各金融機関様で独自の戦略を打ち出していただけることに期待したいところです。

【出典:金融庁HP 地方銀行における不動産業向け貸出及びその債務者区分の動向に関する分析 】

https://www.fsa.go.jp/common/about/kaikaku/fsaanalyticalnotes/20240702/20240702.html

【出典:金融庁HP 地方銀行における不動産業向け貸出及びその債務者区分の動向に関する分析 】

https://www.fsa.go.jp/common/about/kaikaku/fsaanalyticalnotes/20240702/20240702.html

【3】定期借家契約と賃貸仲介の最前線

・定期借家契約の展望

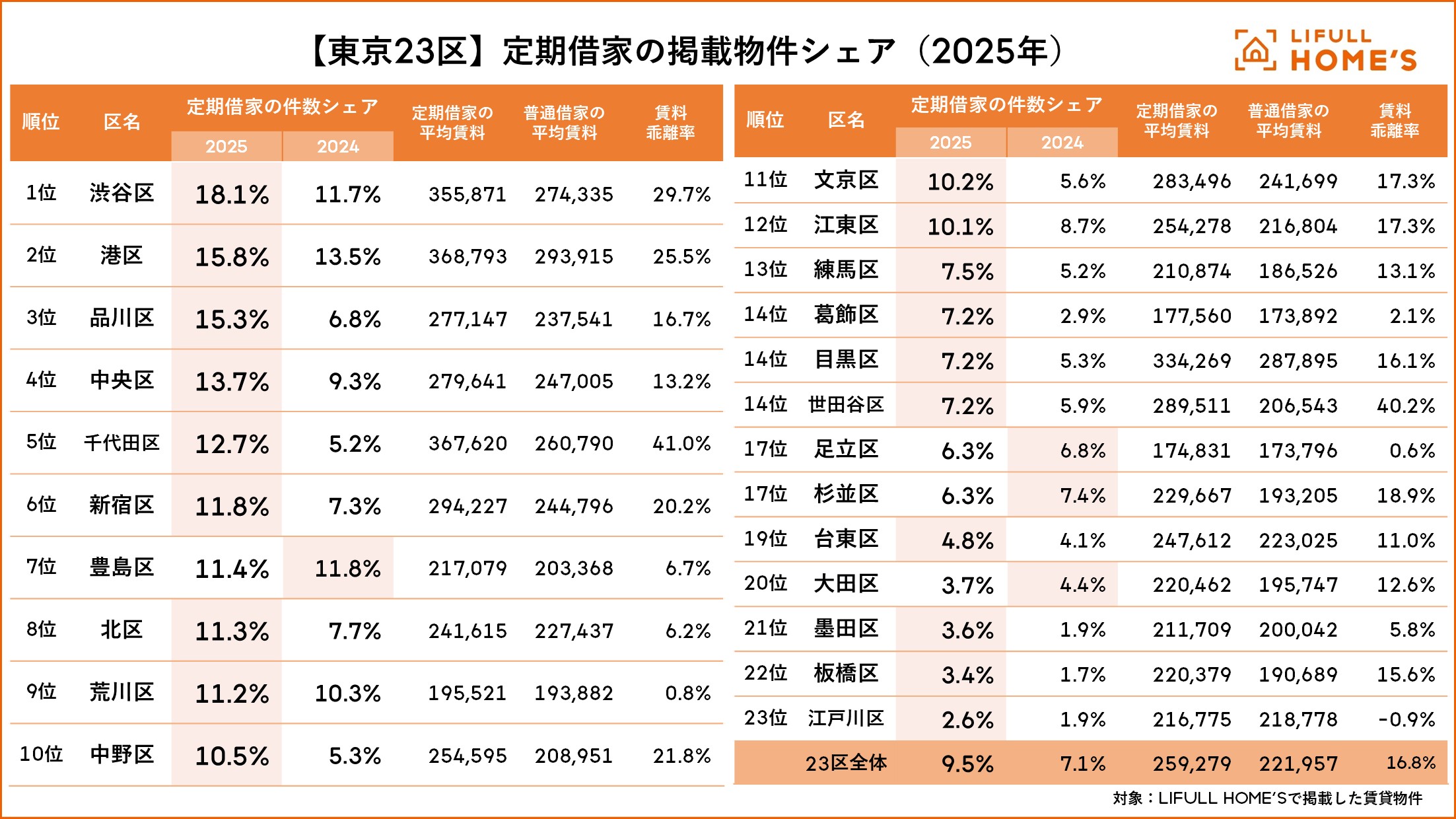

不動産価格上昇に伴い、都心を中心に定期借家契約が急増しています。

郊外ではまだ珍しいですが、着実に増えており、更新時の賃料UPに対しても、一定の理解を得られる環境が整ってきたと感じます。

弊社も定期借家契約を推進していく方針で、主な目的は2つです。

①インフレに連動した適正賃料の確保

②滞納、マナー違反のご入居者様の予防、解約

②につきましては、定期借家を前提とすることでの抑止効果もあり、過剰要求やマナー違反をされる方を避けることで、建物全体の維持管理にも寄与すると考えています。

一方で、ファミリータイプを中心に、長期入居をご希望のお客様に対して、マイナス面が無いのか、賃料や需要に影響がないかは検証していきたいと思います。

また、定期借家割合が高まるほど、相対的に普通借家契約の価値が高まることも想定されますので、オーナー様、物件ごとに個別判断のもと、チャレンジしていきたいと考えています。

・賃貸仲介業界の最前線

今年は繁忙期に向けて、顧客分析に基づいた賃貸募集戦略として、お得意様へのトップ営業を実施致しました。実際に1月に入り、反響・申込件数が増加し、繁忙期の需要増に繋がったのではないかと考えています。

ここで、賃貸仲介営業の構造について補足しますと、賃貸仲介会社様は、事業方針で以下の3つに分類することができ、弊社とのお取引件数が多いのは、Aの賃貸仲介特化型の会社です。

A:賃貸仲介特化型

B:賃貸仲介と管理事業のハイブリッド型

C:管理事業特化型

例えば、管理戸数で最大手の大東建託様や年間契約件数で約7万を超えるハウスメイト様、東建コーポレーション様などは管理戸数も多いため、自社管理案件を優先する方針を取っています。

一方、28年連続で増収増益で着実に売上を伸ばしているアエラスグループ様は賃貸仲介に特化しており、弊社との成約件数も多く、今後も戦略的なパートナシップによる相乗効果が期待できます(売上85億円、年間成約件数は7万件超で上記大手仲介様に並ぶリーディングカンパニー)。

アエラスグループ様の一番の強みは商談成約率ですが、採用HP情報によりますと、商談から成約までの移行率は約50%とのことで、オリコンランキングでも高い評価を得ています。

ただ、アエラス様に限らず、賃貸仲介業界は差別化が難しいため、仲介手数料の価格競争が激しく、広告料に頼るという市場構造がありますが、打開策の一つとして、初期費用の分割払いサービスが注目されています。

例えば、株式会社smoothというベンチャー企業は、自社会員を仲介会社様へ紹介するというビジネスモデルで急成長し、ZOZOの前澤さんのファンドやサイバーエージェントキャピタル様からも出資を受けています。

最近は引っ越し費用も上昇傾向にある中で、成約単価UP×生産性UPを両立できるというサービスは仲介会社様にとってのメリットも大きいです。会員登録ユーザーは最短30秒で与信調査完了のため、申込後の審査落ちも未然に防ぐことができます。

弊社は原則、直接お客様とお会いしていない状態で審査をしますので、支払い能力以外の与信でもチェックポイントを設けておりますが、仲介会社様の戦略や市場構造を理解した上で、優良顧客をご紹介いただけるよう、長期的信頼関係の構築をしてまいりたいと思います。

さらに、日本人の人口減少が進む中で、外国人のお客様との成約がより重要となってきますが、固定観念と偏見だけでお断りするのではなく、プロとしてアクセル(需要獲得)とブレーキ(審査)を両立していきたいと思います。

繁忙期だからこそ、目先の利益に囚われないよう、これまでの実績・ノウハウによって、事前にトラブルを回避し、オーナー様の収益の最大化に貢献していきたいと思います。

4.レインズ成約事例(12月)

次に1月のレインズ成約状況についてご紹介させて頂きます。

一都三県の成約件数としましては昨年対比9%増で先月からは63件減少となっています。

2025年12月成約数:113件(確定値)

2025年1月成約数:50件(速報値)

※1月は速報値のため上振れする可能性はあります

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1615件掲載、※重複有】

先月の1558件から57件増加でした。