REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2025年12月 / 現場で感じる不動産市況

本記事は公開1~2か月前に配信した富裕層向け不動産投資メルマガの抜粋です。

現場で感じる不動産市況

~2025年のお引渡し実績と2026年の融資展望など~

【1】現場で感じる不動産市況

2025年は株式市場も不動産市場も好調な1年でしたが、2026年は真価が試される1年になると感じます。

36年前の1990年の平成バブル崩壊に象徴されるように、十二支の中では午尻下がりで厳しいジンクスはありますが、時と比べますと、地に足が着いた状態とも感じます。

1990年当時、日経平均のPER(株価収益率)は60倍、PBR(株価純資産倍率)は5倍以上でしたが、現在と比べて3倍近い割高感があったとも考えられます。

一方で、世界的な金融緩和とAI革命という背景があるものの、期待収益を上回るのか、米国中間選挙を控える中で各国の政策にも注目です。

次に不動産市場に目を向けますと、国交省が公表している首都圏の1棟マンション・アパートの取引件数は不動産価格指数に連動して上昇し、需要も供給も層が厚くなっています。

また、在庫件数もモニタリングしていますが、取引件数のトレンドとの大きな乖離はなく市況は安定しています(直近6年間で、取引件数が1.6倍に対して在庫件数は1.4倍)。

さらに、昨年の当社自社物件のお引渡し物件の実績を整理しますと、一貫して中古郊外RC物件に注力した結果として下記になります。

【2025年のお引渡し実績】

※()内は2024年の実績

----------------------------

価格:4億円(3.5億円)

利回り:6.6%(6.9%)

積算比率:60%(56%)

築年数:28年(32年)

----------------------------

取扱い物件の規模がやや拡大していますので、一定以上の自己資金や与信は求められますが、金利上昇局面においては、相対的に競争力のある不動産を所有することがインフレ対策にも通じると考えています。

株式市場も労働市場も堅調で、日本における新富裕層のお客様の母数も増えていますが、公平性や税収確保の観点で、節税に対する引き締め傾向も感じます。賃貸経営としての競争力の源泉は何か、不動産及び賃貸市場の構造的な要因と変動要因を見極め、最も効果性の高い施策が実現できるよう考え抜いていきます。

2026年も管理物件の収益性と資産性を高めていけるよう、社員一同、全力を尽くしてまいりますのでどうぞ宜しくお願い致します。

【2】地銀の最新融資動向

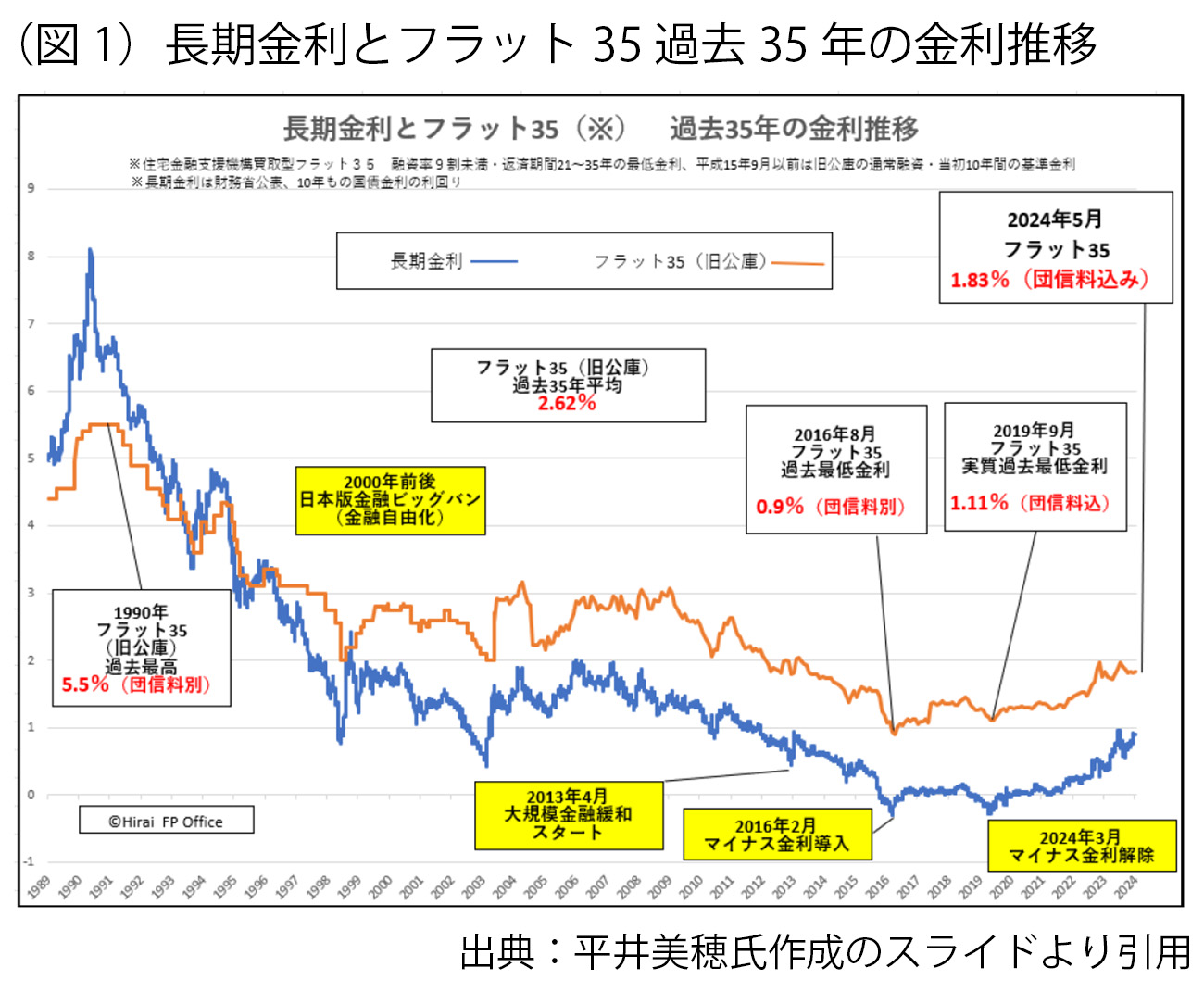

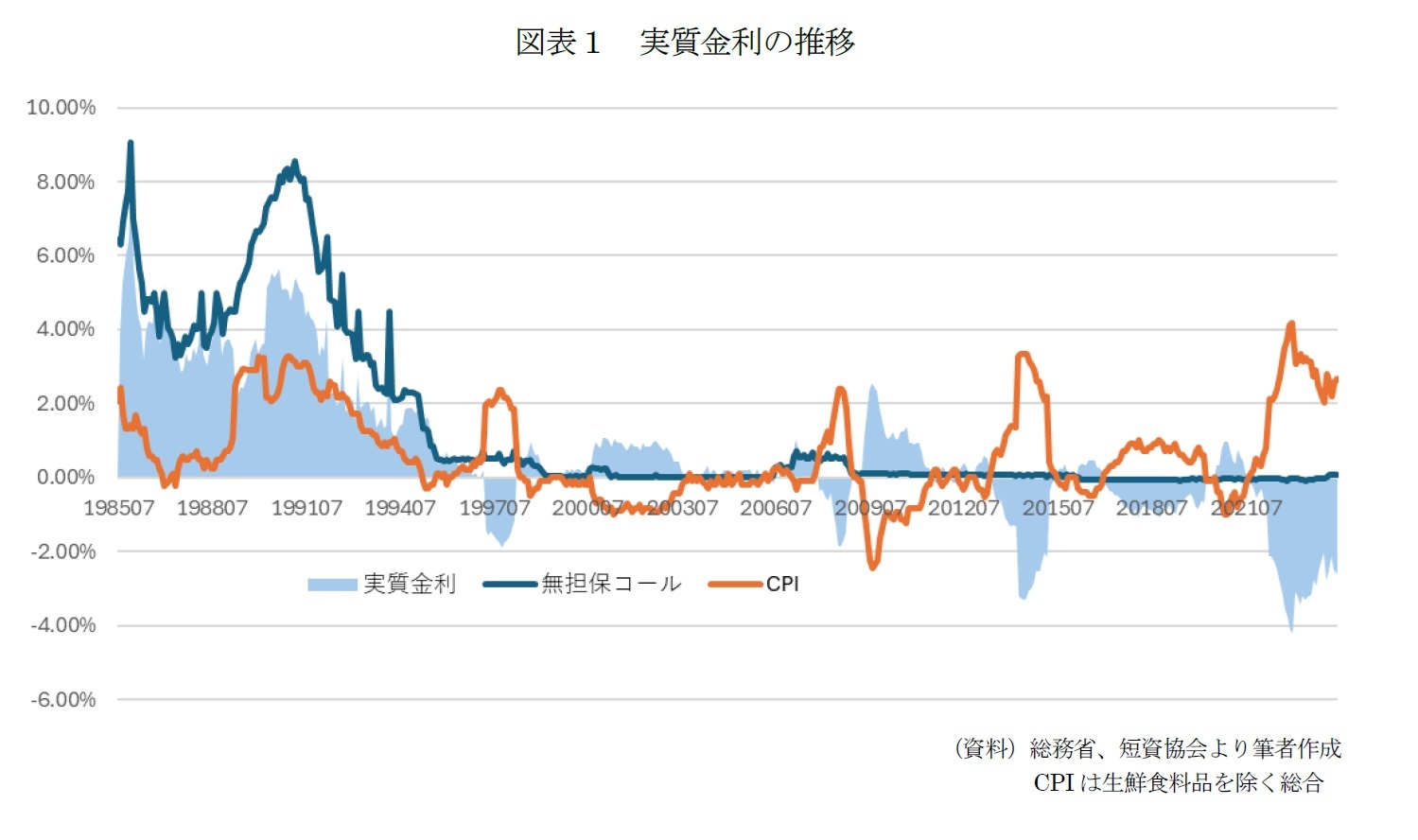

日本の長期金利は26年ぶりに2%を超え、金融正常化が進みました。

融資審査におけるシミュレーション金利として長期金利+リスクシナリオ金利を採用する金融機関も多いため、急激な金利上昇は資金調達において向かい風にはなります。

そのため、保守的なマニュアル審査では融資額が伸び悩みますが、一方で、想定リスク(安全率)について、個別具体的に判断していただけるケースも増えています。

仮に本業年収、金融資産、借入、年齢などの数値が同じだとしても、与信判断が同じとはならず、定量化しにくい消費・支出傾向、リスク選好度合、経営方針、そして過去の返済実績やお取引実績の重みも増しています。

さらに、金利が復活する状況下では、戦略的に優遇条件の幅を持たせる金融機関も増えると感じますので、各金融機関様の方針には注視していきます。

下記、ご参考までに所感を共有させていただきますが、あくまで主観的な判断である旨、ご理解ください。

------------------------------------------------------

【千葉銀行】

ご年収、ご年齢に加えて生活費等の支出を重視

融資額には柔軟性があり、預金次第でフルローンに近い高レバレッジ融資

金利1%前半で優遇幅も大きいが、減価償却期間以内での完済がポイント

【りそな銀行】

新富裕層のお客様への融資条件の優遇幅が大きい

収益還元評価を重視するため、鑑定評価レポートなどの第三者評価も重要

金利1%前半での融資実績も多く、直近では最も勢いのある金融機関の一つ

【静岡銀行】

金融資産3億円以上のお客様を優遇

融資額の柔軟性が高い(フルローンに近い実績あり)

融資手数料ありで1%半ばの低金利融資に積極的

【東日本銀行】

不動産業・賃貸事業への貸出注力の方針は継続

金利1%半ばの低金利融資実績が豊富

与信判断における個別性も高い

【横浜銀行】

直近では全体的に保守的な傾向(コベナンツ融資含む)

積算評価を重視するため、自己資金比率は高め

今後の融資方針変更に期待

【スルガ銀行】

3億円以上の大型融資案件は優遇

収益還元評価が原則で自己資金は案件次第で柔軟性あり

金利はエリアで異なり、1%後半での実績あり

【東京スター銀行】

ご年収(フロー)よりも金融資産(ストック)重視

融資額は価格の80%~90%が原則で、共同担保次第で柔軟性あ

金利は2%前後(その他条件次第)

------------------------------------------------------

上記は当社実績の多い、低金利かつ不動産融資に積極的な金融機関ですが、中長期的な観点で投資の本質を考える場合、名目金利ではなく、実質金利の方が重要だといえます。

実質金利がマイナスで緩和的な状況を解消する程度には金利を上げていく方針だと理解していますが、デフレに逆戻りすることだけは避けたいという強い意志も感じるため、中長期的にはやや緩和的な状態が続いていく可能性は高いと考えます。

どこかの時点で不動産価格の上昇ペースは緩やかになると思われますが、不良債権比率が低位であることからも、構造的に大幅な下落は起きにくい環境といえます。

平成バブル期の土地神話が崩れて以降、不動産は危ない、投機的というイメージが強く残っていましたが、不良債権処理の反省を生かした日本の融資基準は厳格であるため、金融機関全体としての健全性、リスク許容度は高いという背景があります。

特に大手地銀などは地域活性化と株式市場での存在価値は発揮するために、今後も重点融資対象として賃貸事業を後押ししていくと推察します。

【3】金利上昇時の最新賃料動向

インフレで新築マンションの供給が減少し、価格が高騰しているため、家賃は上昇が継続していますが、金利がまだ上がるという未来が想起される中で、今買うのは我慢して賃貸にしようという方も増えている印象です。

結果的に、賃貸需要≧供給のギャップが生まれ、さらに賃料が上がっていくというスパイラルに入っていると感じます。

ポイントは賃料と金利の変化率ですが、仮に借入1億円、年間賃料700万円の残債利回り7%の場合で試算してみますと、下記のようになります。

直近の0.75%の利上げ分をカバーするには約10%の家賃上昇が必要で、単純化しますと、7万円⇒7.7万円に家賃を上げていく経営努力が求められます。

当社管理物件エリアにおいては、10%程度上がっている物件も多いですが、長期入居のお部屋分も考慮しますと、解約時のみならず、居住期間中の更新時のご案内とご承諾を得ることがポイントになります。現場の肌感覚としましては、当初の想定よりもご入居者様の抵抗・反対が少なく、インフレ環境に一定のご理解をいただいている印象があります。

もちろん、根拠がないご提案やアプローチ方法によっても承諾率が変わりますので、定期借家契約の導入も含めて、ノウハウと実績を蓄積していきたいと思います。

ここで、ホームズの掲載物件と反響物件の賃料変化率を分析しますと、前年比で約10%UPの賃料で募集を行っている傾向が読み取れます。

一方、反響物件では、3%~5%となっており、支払い能力としての賃金上昇率に近い数字となっています。

特に、都心や23区の物件は、賃料による収益性よりも短期キャピタルゲインを目的にした家賃設定を行う投資家も多く、空室期間よりも名目賃料を優先している可能性があります

逆に、中長期での資産形成と長期入居を目的とするならば、平均入居期間を5年として、解約時に賃料10%UPで全体賃料が年率2%上昇する計画が目安となります。

もちろん、立地や間取り、そして投資方針次第ですが、融資を受けて行う事業としての社会性、生活インフラとしての責任を考慮しますと、賃料、金利、入居者様満足の両立をしていくことに、オーナー様や管理会社としての手腕が問われると感じます。

数十年ぶりに金利という環境変化が起きたことによって、人、モノ、サービスもこれまで現状維持だったものが動き出し、新陳代謝が進むと考えています。

この外部環境の変化をチャンスと捉え、オーナー様とご入居者様、そして金融機関様、お取引会社様の成長と発展に貢献できるよう、そして、企業としての付加価値と存在価値を発揮できるよう気を引き締めてまいります。

%E3%81%AE%E5%A0%B4%E5%90%88.jpg?width=1120&upscale=true&name=%E9%87%91%E5%88%A9%E3%81%A8%E8%B3%83%E6%96%99%E3%81%AE%E9%96%A2%E4%BF%82%20%E6%AE%8B%E5%82%B51%E5%84%84%E5%86%86%E3%80%81%E5%B9%B4%E9%96%93%E8%B3%83%E6%96%99700%E4%B8%87%E5%86%86(%E6%AE%8B%E5%82%B5%E5%88%A9%E5%9B%9E%E3%82%8A7%25)%E3%81%AE%E5%A0%B4%E5%90%88.jpg)

.jpg?width=1076&upscale=true&name=%E6%8E%B2%E8%BC%89%E7%89%A9%E4%BB%B6%E5%B9%B3%E5%9D%87%E8%B3%83%E6%96%99%E3%83%BB%E5%8F%8D%E9%9F%BF%E7%89%A9%E4%BB%B6%E5%B9%B3%E5%9D%87%E8%B3%83%E6%96%99(%E3%82%B7%E3%83%B3%E3%82%B0%E3%83%AB%202025%E5%B9%B411%E6%9C%88).jpg)

.jpg?width=1090&upscale=true&name=%E6%8E%B2%E8%BC%89%E7%89%A9%E4%BB%B6%E5%B9%B3%E5%9D%87%E8%B3%83%E6%96%99%E3%83%BB%E5%8F%8D%E9%9F%BF%E7%89%A9%E4%BB%B6%E5%B9%B3%E5%9D%87%E8%B3%83%E6%96%99(%E3%83%95%E3%82%A1%E3%83%9F%E3%83%AA%E3%83%BC%202025%E5%B9%B411%E6%9C%88).jpg)

4.レインズ成約事例(11月)

次に12月のレインズ成約状況についてご紹介させて頂きます。

一都三県の成約件数としましては昨年対比62%増で先月からは25件増加となっています。

2025年11月成約数:82件(確定値)

2025年12月成約数:107件(速報値)

※12月は速報値のため上振れする可能性はあります

.jpg?width=1120&upscale=true&name=2025%E5%B9%B412%E6%9C%88%E3%83%AC%E3%82%A4%E3%83%B3%E3%82%BA%E6%88%90%E7%B4%84%E4%BB%B6%E6%95%B0(%E4%B8%80%E9%83%BD%E4%B8%89%E7%9C%8C%E3%80%811%E5%84%84~5%E5%84%84).jpg)