REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2025年6月 / 現場で感じる不動産市況

本記事は公開1~2か月前に配信した富裕層向け不動産投資メルマガの抜粋です。

現場で感じる不動産市況 ~インフレ転換期の融資戦略など~

【1】現場で感じる不動産市況

今月は金融機関の四半期決算期ということもあり、月末に向けて、仕入及び販売の決済が重なりました。特に大型の優良物件については、不動産会社、REIT、富裕層を中心とした購入需要の強さを実感しています。

物価上昇に合わせて家賃上昇ペースも増加傾向ですが、賃貸需要の将来予測については2極化が進んでいるため、より一層、管理会社としての存在価値が問われると考えます(6月30日時点の当社管理物件入居率は98.1%)。

また、足元では建設業界の求人数が3倍となっており、人件費も含めた建築費の高騰によって、サンプラザ中野のような開発リスクもあるため、大手不動産を中心に、開発から運用への方針転換の動きも感じています。

直近でも、大手銀行、証券会社が子会社を通じて私募REITの組成、拡大方針を打ち出しており、三井住友信託、みずほ、三菱UFJ、大和グループなどは1兆円を超える運用残高を目指しているとのニュースがありました。

米ジョーンズラングラサールの資料によると、2025年1月~3月の日本への投資額が初の2兆円を超え、33%減少の中国との対比が鮮明になっています。

齋藤ジン氏の話題書をご紹介いただき拝読しましたが、米国中心の世界観と各国との政治・経済関係を考慮しますと、デフレの30年⇒インフレの30年への世代交代・構造変化の転換期だと感じました(参考:世界秩序が変わるとき 新自由主義からのゲームチェンジ)。

一方、東証及び投資家からのROE拡大要請が高まり、本業ではない一般法人のおいては不動産の売却需要も高まっているという話も聞いています。

結果的に、一般法人の入札案件が増えていますが、最低価格や簿価による制限もあるため、当社としてはメリハリをつけて得意分野で勝負し、潜在的、長期的なポテンシャルを見極めてまいります。

不動産ならではの魅力がレバレッジの最大化であることを考えると、物価上昇&金利上昇という環境変化に対して、リスクテイク(購入)のタイミングと捉えるか、リスクオフ(売却)のタイミングと捉えるか、お客様のニーズに合わせて、当社独自の付加価値で貢献していきたいと思います。

【2】地銀の最新融資動向

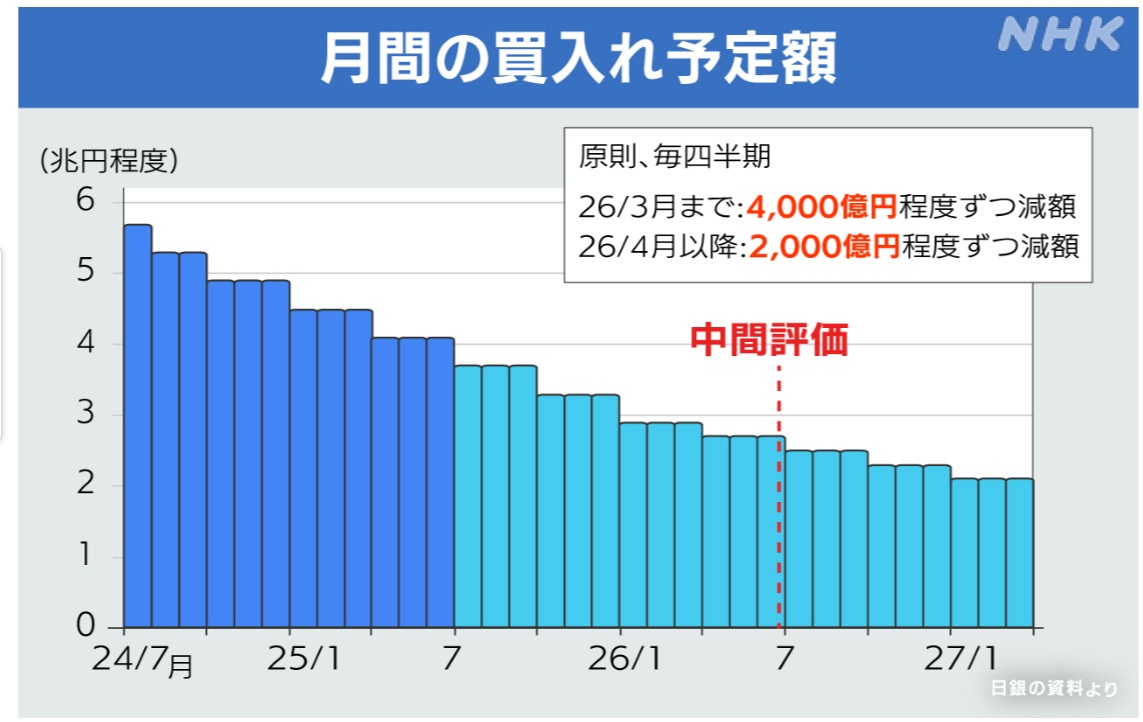

6月の日銀金融政策決定会合においては、国債買入額の減額ペースの縮小決定が話題となっています。現在は約1200兆円の国債残高に対して日銀の保有率は約50%程度ですが、40年長期金利の急騰などがあり、買い入れ減少ペースに配慮した判断かと思います。

長期金利について、日銀のストック効果によって金利が抑えられていますが、ストック効果が無い場合は2%と推計されており、今後の国債買い入れ計画が長期金利に与える影響も大きいでしょう。

今月は四半期決算ということで、2025年の融資方針を注視していますが、基本的には昨年と同様のスタンスを維持している金融機関が多いという印象です。

固定金利融資について、順次、金利改定ができることもあり、ゼロ金利時代よりも質を重視して選別していますが、売買が活発ではあるため、現状維持では相対的に融資残高が減少してしまう恐れがあります。直近では、東京スター銀行様、東日本銀行様などで、好条件の融資実績がありました。

東京スター銀行様は台湾の大手金融機関が株主(100%)で海外不動産融資にも積極的ですが、特に融資期間に強みがあります。

一方、地銀の共通課題として預金を確保できるかがポイントですが、金融資産1億円以上の方を対象に優遇条件があります。

東日本銀行様については、いくつかの審査項目を満たす前提ですが、融資承認までのスピードに優位性があり、各金融機関でそれぞれ得意分野を絞り込んでいるイメージです。

その他、りそな銀行様が審査基準の見直しを検討しているとのお話や千葉銀行様と千葉興業銀行様とが経営統合の協議に入ったとのニュースもあり、金融機関再編も想定した融資戦略が必要となります。

前回、格付におけるリスクウェイトについてコメントさせていただきましたが、個人及び法人の格付審査においては、返済能力の判定における債務償還年数も重要指標となっています。

債務償還年数= (借入金-流動資産) / (税引き後利益+減価償却額)

上記考え方においては、既存借入物件の融資期間は考慮されないこと、さらに、税引き後利益がポイントとなります。したがって、銀行審査において、個人/法人の過度な節税は、マイナスに作用する理由の一つとなっています。

参考:経営自己診断システム https://k-sindan.smrj.go.jp/

【3】生成AIの発展と電力需要

6月27日、金融庁はデータセンター関連設備の一部をREITの対象に組み入れることを認めると発表しました。

また、三菱UFJ銀行グループがメガバンクとして初めて小売り電力販売事業に参入したとのニュースや、東京ガスが三井住友信託と組んで太陽光発電所の設置を国内に200か所設置、保有、運営する会社を立ち上げたとのニュースもあり、生成AIの利用拡大に伴いデータセンターの拡大と電力消費量が伸びていることが一因としてあります。

最近の技術革新のスピードやソフトバンクの孫氏のテーマビジョンであるASI(超知能)を考えると、今後もデータセンターと電力需要が加速していくことが想定されます。

人類にとって、水や血液が大切なように、人工知能にとって、電気は必要不可欠だと思います

現時点では郊外を中心にデータセンターが存在していますが、今後の電力需要の高まりによっては土地の最有効活用も変化する可能性はあります。

次世代の太陽光電池として注目のペロブスカイト太陽電池も間もなく量産体制がスタートしますので建物の有効活用にも創意工夫や変化が生まれるでしょう。

今から30年前の1995年は、Windows95が発売された年であり、PHSサービスが開始された時でもあります。この30年で想像を超えるような進歩がありましたので、次の30年を予測することは困難ですが、予測は当たらないという前提で、様々なシナリオを想定した賃貸経営が望ましいと考えます。

の推移及び予測.jpg)

レインズから分かる収益不動産マーケット

次に6月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比14%増で先月からは9件減少となっています。

2025年5月成約数:74件(確定値)

2025年6月成約数:65件(速報値)

※6月は速報値のため上振れする可能性はあります

.jpg)

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1596件掲載、※重複有】

先月の1557件から39件増加でした。

続いてレインズ成約事例からいくつか抜粋いたしましたので、ご参考までにご覧ください。