REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2025年3月/現場で感じる収益不動産市況

目次

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況 ~公示地価が価格形成や融資に与える影響など~

【1】現場で感じる不動産市況

今年の期末は金利上昇という環境変化もあり、これまで停滞していた案件が動き出し、売り買いのオーダーが活発になり、レインズの2月度の月間成約件数は、2019年以降の集計開始以来で最高件数となっています。

直近では長期金利が1.5%迫る勢いで上昇し、新規借入をする方や為替リスクを考慮する海外投資家の一部は慎重に物件を見極めているとの声もあります。

例えば、図①のJREITの分配金利回りと長期金利の関係においては、期待スプレッドを維持するために分配金利回りが上昇していますので、特に収益還元評価の依存度が高い物件においては、より収支と金利とのバランスがシビアに判断されるかとは思います。

短期融資のPJファイナンスで借入をしている不動産会社様の案件などでは、価格を下げてでも3月末までに売り切るような動きもありましたが、売却したらそれで終わりではなく、同時に買い替え需要も発生するので、全体としての需給バランスは均衡している印象です。

弊社保有物件においては在庫の品薄状態が続いたこともあり、このチャンスを活かすために仕入れに注力しています。もちろん目利きが重要であることは間違いないため、中長期的な観点でのポテンシャルを見極めていきます。

また、金融機関の立場で考えたときに、融資残高は過去最高を更新していますが、直近で急上昇としたというよりは安定的成長の範囲なので、目先1年程度は急激に増やすことも減らすこともないのではとみています。

金利上昇局面ではより一層、資金調達条件の重要度が高まるため、金融機関からの格付と評価を高めておくためにも、PLで黒字を継続しつつ、BSで純資産を増やしていくことも重要だと考えます。また、融資期間が長すぎると手元現金は増えても、利息ばかり返して残債が減らないので戦略に沿ったバランスが大切だと考えます。

地価上昇を支えている主な要因は、日本銀行によるBSの拡大及び円安主導のインフレです。これらの構造的要因が複合的に作用し、資産価格の押し上げにつながっています。実際、気づけば日本のインフレ率はG7諸国の中でもトップに位置しており、すでに私たちの生活実感としても、特にお米や加工食品、日用品などの価格高騰を強く感じるようになっています。OECDが公表している最新のインフレ見通しによれば、2026年には日本のインフレ率は2.1%程度に落ち着くと予想されていますが、それでも長年続いたデフレ傾向から脱却し、本格的なインフレ局面へと移行しつつあると考えられます。

インフレが進行する局面では、お金の実質的な価値が目減りし、過去に負った債務の将来負担も相対的に軽くなるという側面があります。同時に、年金受給額の実質価値も同様に低下するため、資産を守る手段として安定した収益が見込まれる賃貸経営に対する関心が高まり、今後も新たなプレイヤーの参入が増加していくことが見込まれます。

一方で、日本銀行は過去のバブル崩壊に端を発する不良債権問題の再来を防ぐため、現在もGDPに対する不動産向け貸出比率に強い関心を寄せています。この比率は、過去の金融緩和期やバブル期と比較しても依然として最高水準です。定期的なモニタリングをおこなう中で、金融機関による貸出審査の基準は、今後さらに厳格化していく可能性が高いと見られます。

なお、4月は多くの企業において中期経営計画や新年度の事業計画が発表される時期であり、人事異動も重なることから、これまでの関係性に加え、新たなキーパーソンとの関係構築が重要となります。2025年度の融資方針や金融機関のスタンスについては、動向を注視しながら、随時アップデートを行い、皆さまにも適宜情報を共有させていただく予定です。

【2】公示地価が価格形成や融資に与える影響

収益物件の価格査定には、一般的に以下3つのアプローチが用いられます。

1.収益還元法(収益価格)

2.取引事例比較法(比準価格)

3.原価法(積算価格)

基本的には収益価格≒実勢価格となり、純収益が重要指標となります。

また、金融機関の担保評価において積算価格(路線価)を採用する機関が多いですが、路線価は公示地価を基準に決まるため、今年の7月に発表予定の路線価は推定できます。

路線価の上昇が担保評価へ反映されるまで多少のタイムラグはありますが、土地資産の比率が高い中古物件を中心に、帳簿上の資産価値が底上げされることが見込まれ、バランスシートの改善に寄与します。

例えば、建物が鉄筋コンクリート(RC)の場合、法定耐用年数47年に基づき毎年約2%の減価が発生します。仮に土地と建物の積算比率が50%とした場合、路線価が2%上昇すれば、建物の減価分と相殺され積算価格は横ばいになります。その上で、元金返済部分と税引後キャッシュフロー(CF)の蓄積が、着実にバランスシートの改善に繋がります。

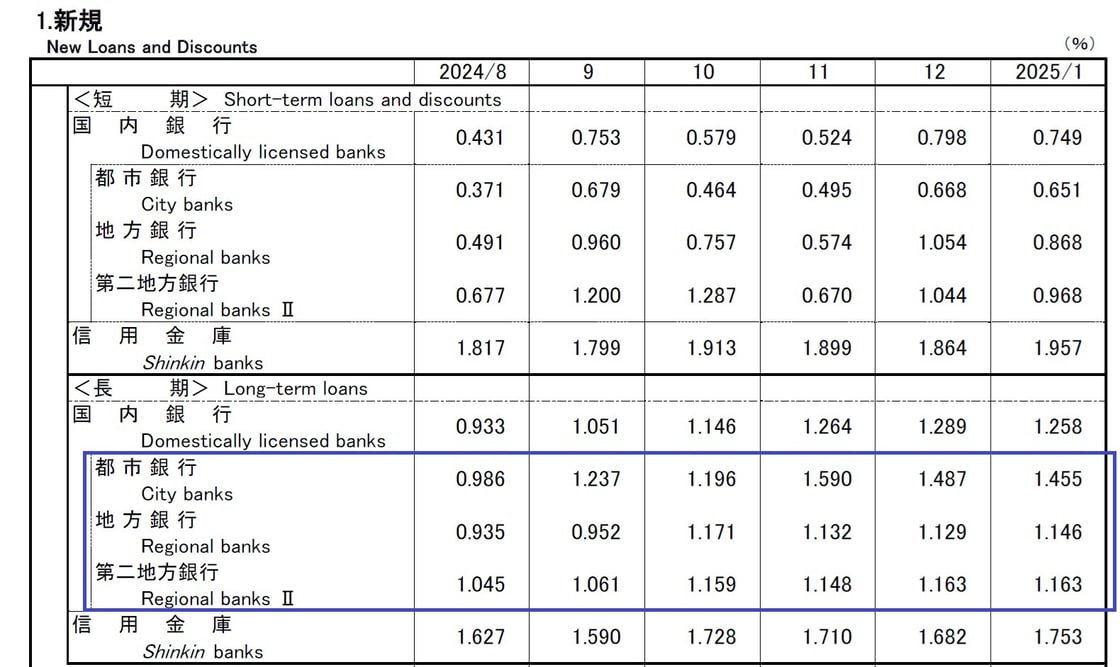

一方、金融機関としては、地価上昇が融資枠の拡大や融資増額に寄与しますが、昨今メガバンクや大手地銀などの従業員の賃金UPの原資確保の目的で、融資金利を引き上げていくというお話をよく聞くようになりました。

これまで、メガバンクの金利は地銀よりも低いイメージはありますが、直近の新規約定金利を見ると、むしろメガバンクの方が地銀より金利が高いことがわかります。

この現象の背景には、いくつかの仮説が考えられます。ひとつは、不動産融資は事業性融資に比べて金利がもともと低めに設定されているため、不動産融資の割合が高い地銀では全体の平均金利が低下しやすいという点。もうひとつは、価格や金利設定において交渉力の強いメガバンクが金利上昇分を転嫁できているのに対し、地銀は競争環境の中で価格転嫁が十分にできていない可能性がある、というものです。図⑦に示されるように、不動産賃貸業のデフォルト率は1%以下で他業種に比べても低く、家賃収益の安定感が際立っていると言えます。

加えて、預金を集められる力のある銀行は貸出余力もあるため、千葉銀行などは東京での新規出店にも積極的で、直近では京橋法人営業所を設立し、千葉興銀の株式取得のニュースも相まって存在感が高まっています。

法人営業所は支店に昇格するために相対的に積極姿勢を打ち出すことが多く、今後も新規出店情報には注目していきます。

【3】為替変動リスクとレバレッジ

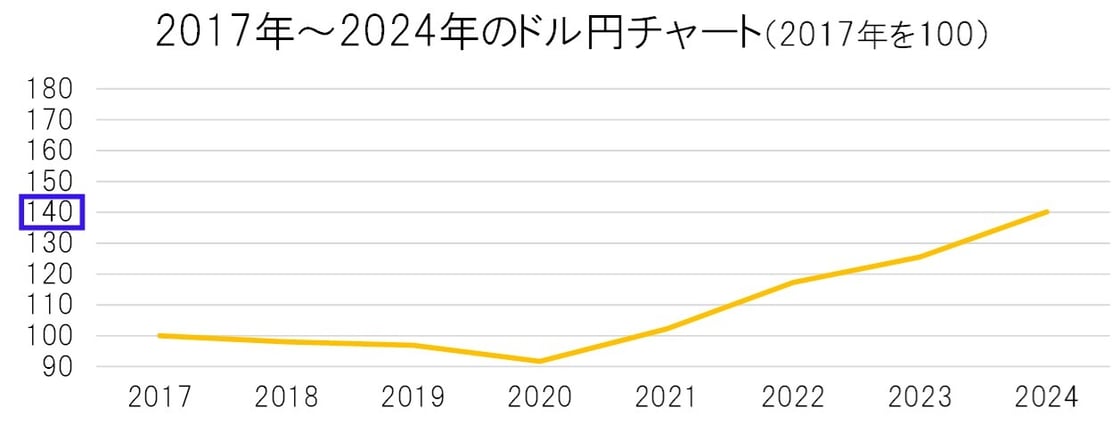

2017年のドル円レートは110円前後でしたが、コロナ禍の金融緩和で、約8年で円の価値は約40%下落しました。

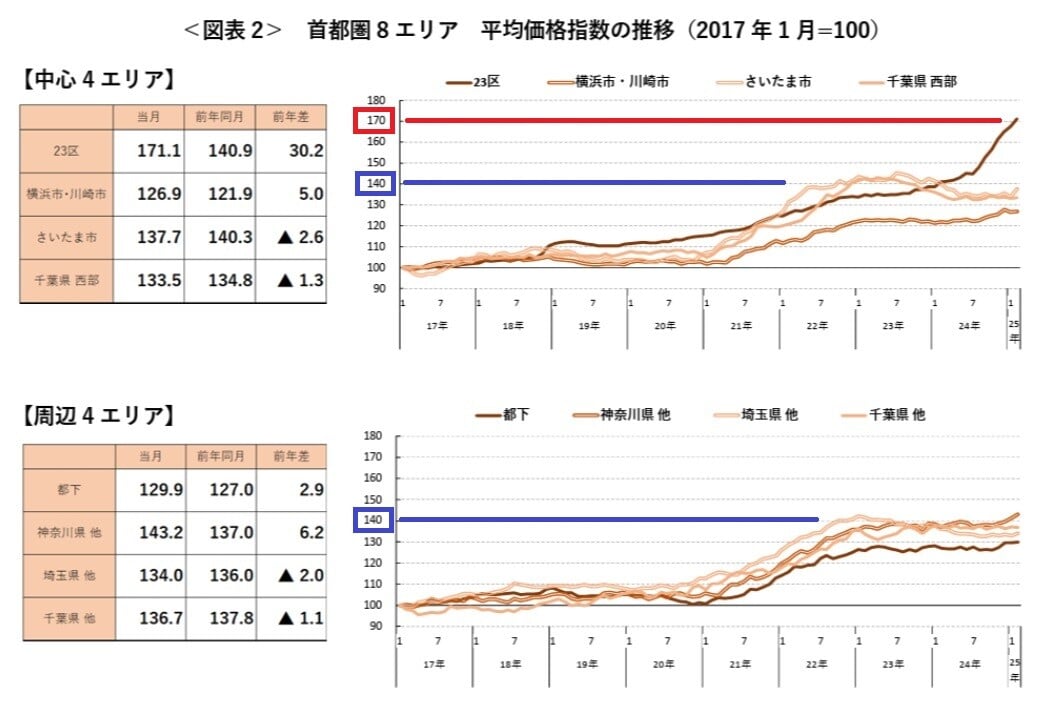

また、同じ2017年からの中古マンション価格指数と家賃指数を見ると、23区以外は概ね40%増加しており、円安によって名目価格が上昇したとも考えられます。

逆に考えると、今後、1ドル140円を割るような円高に進めば、不動産価格と家賃上昇の勢いは収まると考えられます(ドル基準での価値は一定の場合)。ただ、ヘッジファンドなど非商業部門(投機筋)のドルに対する円の買い越し幅は過去最大を更新しているにもかかわらず、想定ほどに円高が進んでいないことを考慮しますと、投機ポジション調整が起きた場合は円安を後押しする可能性があります。

不動産の醍醐味としてレバレッジ(ROE)の最大化が挙げられますが、グローバル経済の中では予期せぬ為替変動リスクを負うことを理解した上で、価格変動に対して冷静に対処できるようなレバレッジにすることが望ましいと考えます(不動産賃貸業の平均自己資金比率は80%)。また、不動産売買の場合、売却でも購入でも多くのエネルギーが必要で、漠然とした売却意向、購入意向では纏まらず、仲介会社又は当事者の意思によるところが大きいと感じますが、じっくりと方針検討する時間があることは重要だと思います。

手軽さが魅力で流行りのクラウドファウンディングなどは、高利回り×高レバレッジのファンドも含まれており、償還遅延や元本割リスクを過小評価して投資されている案件も散見されます。かぼちゃの馬車事件から約7年が経ち人々の記憶も薄れつつありますが、今のような市況が好調な局面だからこそ、目先の短期利益に目を奪われるのではなく、長期的な利益の構造やその源泉を正しく理解する姿勢が求められます。そして、社会に対して投資する意義についても、改めて意識したいところです。

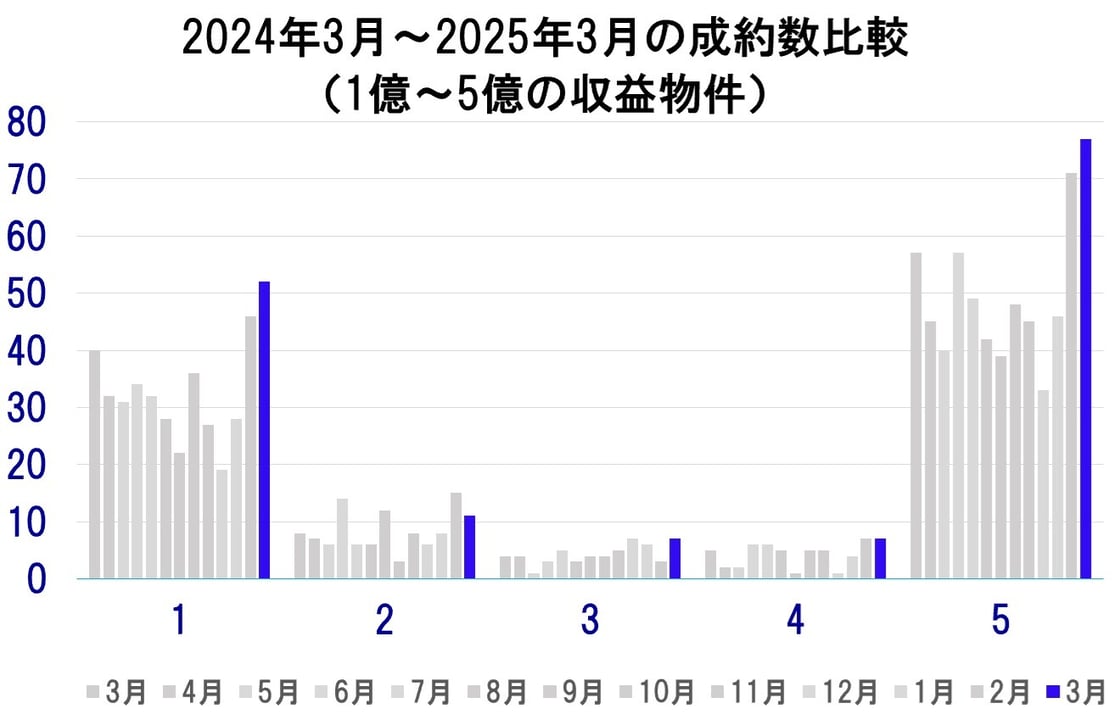

レインズから分かる収益不動産マーケット

続いて3月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比135%で、先月からは6件増加となっています。

2025年2月成約数:71件(確定値)

2025年3月成約数:77件(速報値)

※3月は速報値のため上振れする可能性はあります。