REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 2024年...

2024年7月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(物価及び賃料上昇と短期プライムレートの関係など)

7月の全体的な市況感としましては、6月に比べてレインズ成約事例も少なめで、やや落ち着いた1か月でした。

先月の成約件数がとても多かったため、その反動があったように思います。

一方、自社物件の仕入・販売につきましては、積極的に推進していることもあって、成約件数は増加しており、金融機関の融資も事前審査と本部承認とで大きくは変わらずご承認を得られています。

入口の取り組み案件を絞ってはいるものの、大型かつ優良案件には積極姿勢を継続しているようです。

また、事前予測では7月の利上げは見送りとの声も多かったですが、31日の日銀の金融政策決定会合にて0%~0.1% ⇒ 0.25%へと政策金利の利上げが決定しました。

前日に利上げがある程度織り込まれていましたので、サプライズという感覚は薄いですが、海外の為替市場では反応が大きく、150円を割る水準まで円安の是正が進んでいます。

また、今回の利上げで三菱UFJ銀行は普通預金金利を0.1%にすることを発表しており、住宅ローン金利の指標となる短期プライムレートは、9月2日に年1.475%から1.625%へ17年ぶりの上昇となります。

【長・短期プライムレート】

https://www.boj.or.jp/statistics/dl/loan/prime/prime.htm

今後、メガバンク、大手地銀も追随して変更を発表予定ですが、急激に融資条件が変わらないように事前に仕組みを変えている銀行もあります。

TIBOR連動であれば金利変動は明確ですが、短プラ連動融資なのか、優遇幅も変更になるのか、各金融機関の方針、基準は確認しておく良い機会かと思います。

金利が動けば、借り換え競争も活発になりますので、借り換え交渉時に優位になるよう、資産管理会社法人の業績(個人であればご年収、資産)、保有物件の入居率を維持することが望ましいですし、返済ピッチ、残債、早期違約金などを考慮して判断されるのが良いかと思います。

また、今回の利上げの判断軸として、家計を圧迫する物価上昇と円安に対する危機感、政治的配慮があったと思われます。

例えば、大企業を除いた中堅・中小の非製造業の年収という観点では、円安がマイナスに働きやすく、実質賃金が上がらない一因でもあります。

一方、中長期的な家賃相場においては、居住者層の年収との相関がありますが、さらなるインフレの好循環を生み出すには、名目賃金の上昇ではなく、実質賃金の上昇がポイントになります。

今後の展望としまして、実質賃金がプラスになるまで名目賃金が上がっていくかどうかですが、消費者物価指数の急上昇を抑えながら、労働市場の構造改革、新陳代謝によって、デフレ体質の脱却をするのは簡単ではないと感じますし、逆に言えば、実質賃金の上昇が見込めない中では、追加利上げ幅も限定されると感じます。

また、賃料が消費者物価指数に占める割合も大きいため、タイムラグはありつつも、全体で見れば金利と賃料は概ね連動すると考えられます。

景気が良いから利上げできるわけで、株価と金利も連動しており、「日本全体としてみればプラスになる」との総合判断のもとで、今回の利上げが行われたと推察されます。

2023のGPIFの運用収益も期待値を大幅に超えていますが、金利がある世界では、株や債券、そして不動産における期待収益も高まりますので、資産価格の上昇にブレーキをかける効果もあり、株であれば企業の業績予測、不動産であれば賃料予測がポイントになります。

不動産につきましては、東京のマンション価格、賃料相場がプライスリーダーになると考えますが、2014年からの10年において、資産価格は年率10%増加、賃料は年率1%増加という調査結果(下記グラフ)が参考になり、不動産売買の最前線にいる現場の肌感覚とも一致します。

賃料に着目しますと、横浜市、川崎市、さいたま市、千葉市など、転入超過の多い行政での上昇率は東京を超える勢いがあります。

資産価格につきましては、マンションの工事原価が年率5%以上のペースで上昇しており、現場ではそれ以上のペースで上がっている印象で、販売単価の高い好立地での物件供給に絞られつつあります。

また、修繕費用も高騰していますが、エレベーターのリニューアル工事も最短納期で1年との回答があり、今後のインフレを見越して受注が殺到しているようです。

特にエアコンの不具合は夏場の緊急性は非常に高いですが、お風呂、キッチン、トイレなどの設備も交換、修繕まで時間がかかる可能性もあり、価格が上がっていくことを想定すると少し早めに交換することで結果的に賃料アップや将来のコスト削減に繋がることも多いです。

多少円安基調が緩やかになれば資産価格の高騰も収まるかと思いますが、円安の根本的な要因を考えると簡単にはトレンドは変わらず、通貨の価値を維持するために、世界からみた日本の存在価値を高めていかなければならない、という危機感は増すばかりです。

続いて、長期間にわたって賃貸の需給ギャップに影響を及ぼす人口動態についてご紹介させて頂きます。

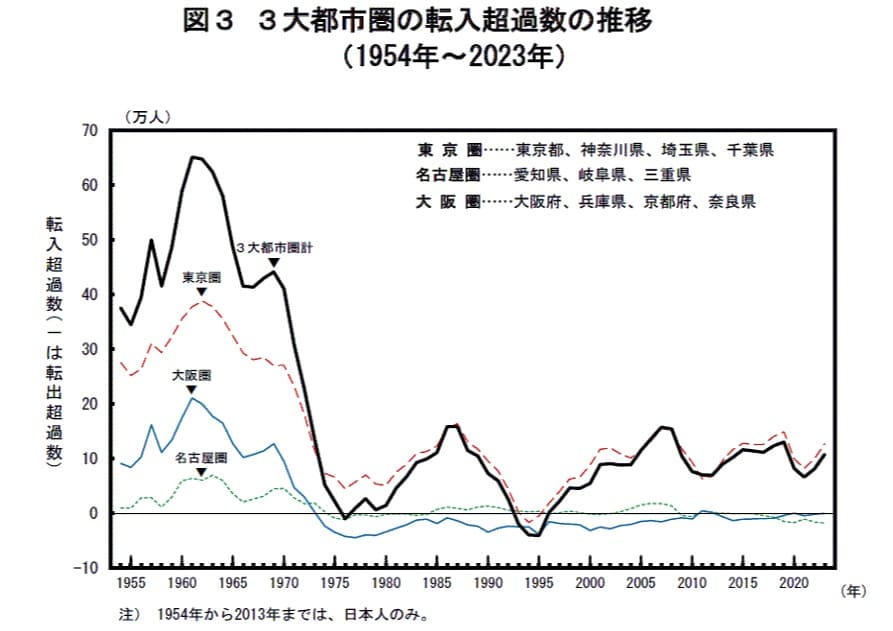

まず、三大都市圏における転入超過数の推移を見ますと、直近70年のトレンドにおいても、首都圏に優位性があることがわかります。

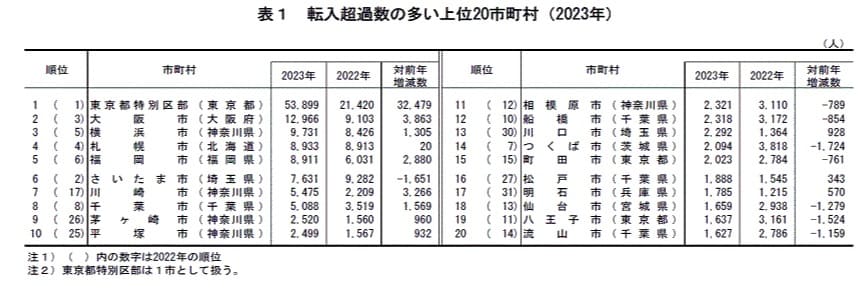

また、市町村別の転入超過数のランキングにおいても、首都圏の行政が多数占めており、東京23区以外では、横浜市、さいたま市、川崎市、千葉市、茅ケ崎市、平塚市などが上位に入っています。

ほとんどの金融機関において、不動産の立地によって家賃推移シミュレーションの安全率(掛け目)を変えていますが、駅距離、間取りなどの個別要素よりも、行政ごとに変えていることが多い印象です。

また、不動産所在地の行政別に金利を変えている銀行もあり、その背景には人口動態を考慮した融資設計があります。

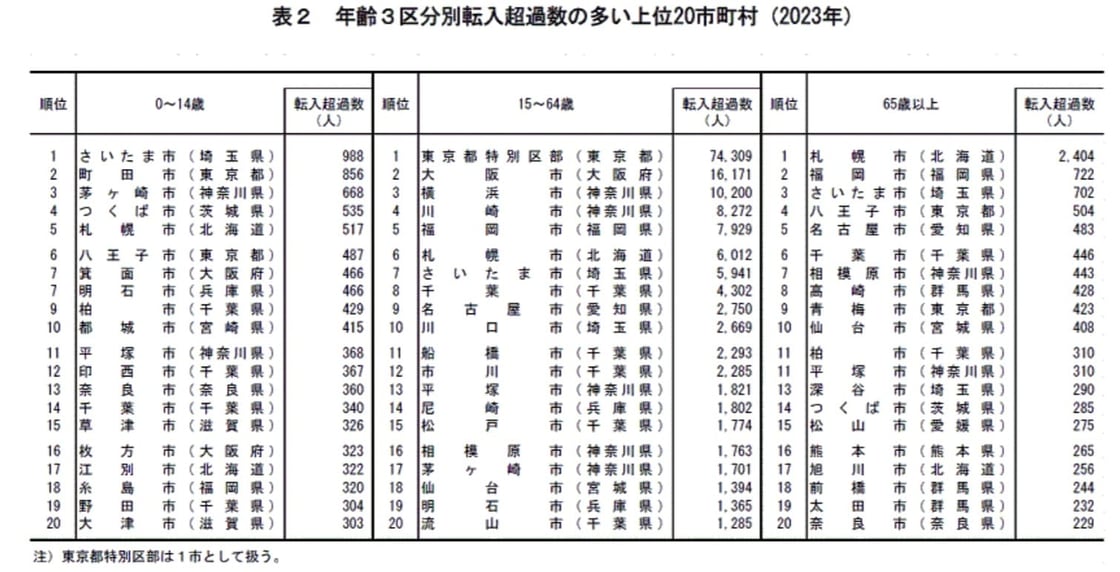

さらに踏み込んで年代別に転入超過数のランキングを見ますと、0~14歳の区分では、さいたま市、町田市、茅ケ崎市、八王子市、平塚市、印西市などが上位にあり、子供が増えて家族構成が変わるタイミングの引っ越し需要があると考えられます。

そのため、上記エリアなどはファミリータイプのマンションの需要が高まり、結果的に賃料上昇に寄与しています。

レインズから分かる収益不動産マーケット

続いて7月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で74%で、先月からは23件減少となっています。

2024年6月成約数:57件(確定値)

2024年7月成約数:34件(速報値)

※7月は速報値のため上振れする可能性はあります。

.jpg)

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1369件掲載、※重複有】

先月の1307件から62件増加でした。

続いてレインズ成約事例からいくつか抜粋させて頂きましたのでご参考までにご覧ください。

①「平塚」駅 徒歩7分 1981年 RC造

売出価格 9,900万円 ⇒ 成約価格 9,700万円

土地 53坪 建物 112坪

成約利回り ⇒ 約 8.3%

ポイント:接道◎、角地、1億円未満

留意点:1階テナント、旧耐震

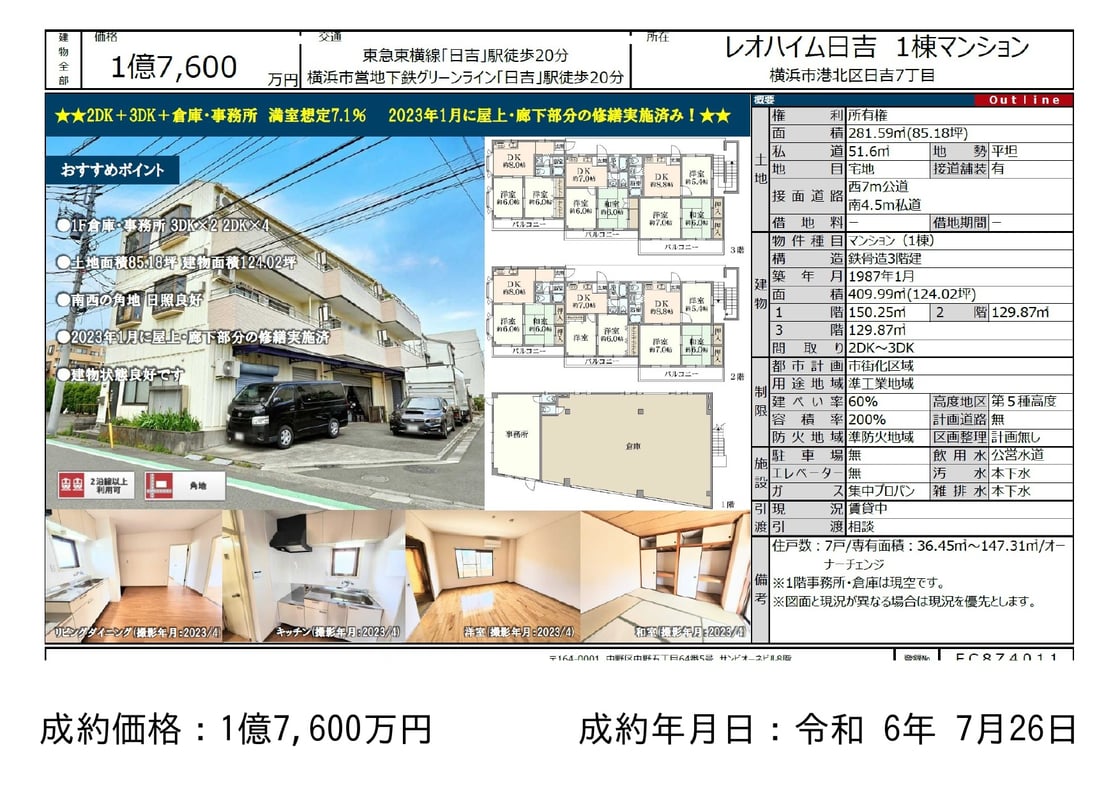

②「日吉」駅 徒歩20分 1987年 鉄骨造

売出価格 1.76億 ⇒ 成約価格 1.76億 ※満額

土地 85坪 建物 124坪

成約利回り ⇒ 約 7.1%

ポイント:角地、2023年に屋上・廊下の修繕済み

留意点:駅距離、1階事務所

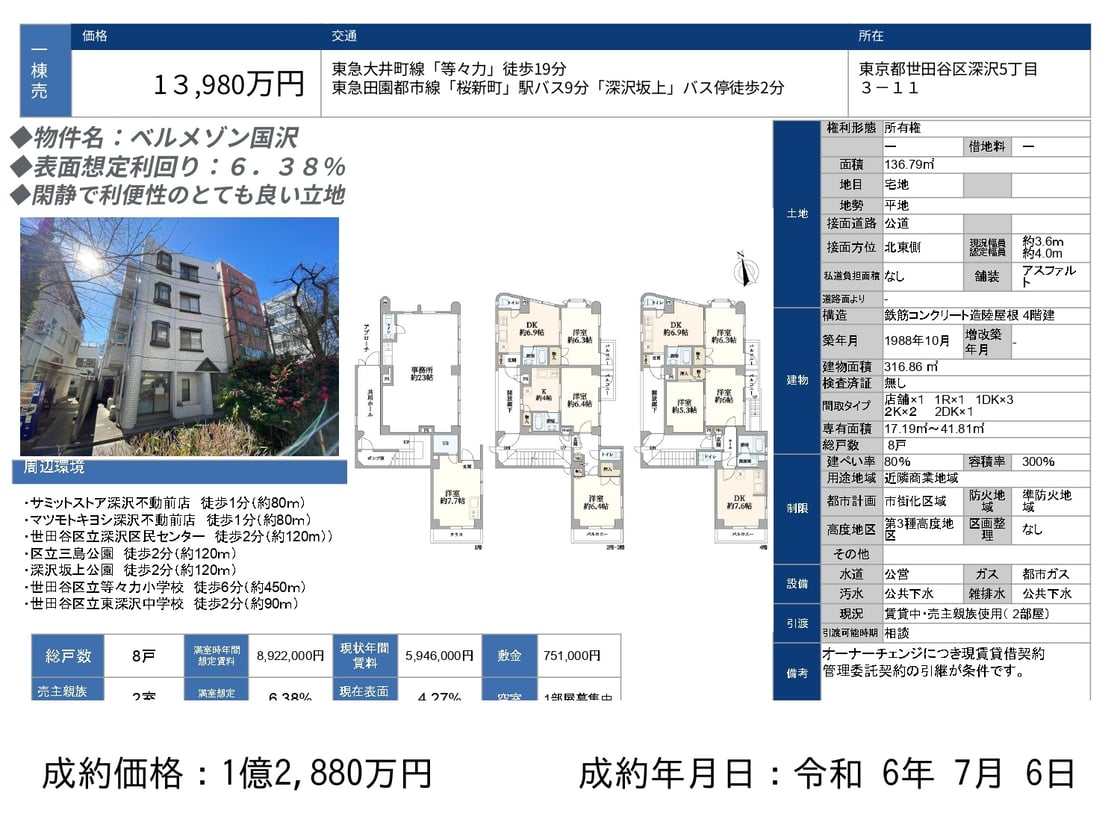

③「等々力」駅 徒歩19分 1988年 RC造

売出価格 1.398億 ⇒ 成約価格 1.288億

土地 41坪 建物 96坪

成約利回り ⇒ 約 6.9%

ポイント:資産性と収益性のバランス◎、積算比率約66%

留意点:1階テナント、接道△、リースバック

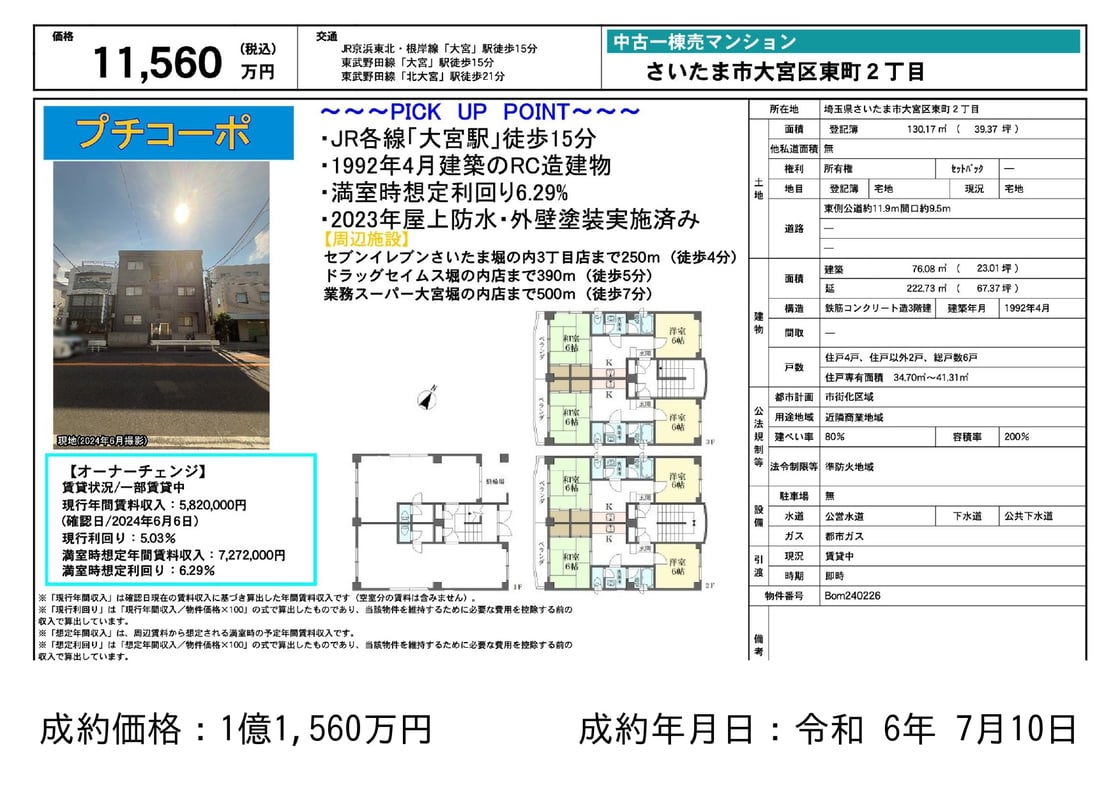

④「大宮」駅 徒歩15分 1992年 RC造

売出価格 1.156億 ⇒ 成約価格 1.156億 ※満額

土地 39坪 建物 67坪

成約利回り ⇒ 約 6.3%

ポイント:接道◎、1億円台RC、2023年修繕実施済み

留意点:1階テナント×2戸

⑤「蘇我」駅 徒歩3分 2008年 RC造

売出価格 2.295億 ⇒ 成約価格 2.15億

土地 95坪 建物 135坪

成約利回り ⇒ 約 5.9%

ポイント:駅徒歩3分、前面道路幅員9m

留意点:積算比率48%、1Kの賃貸需給ギャップ△

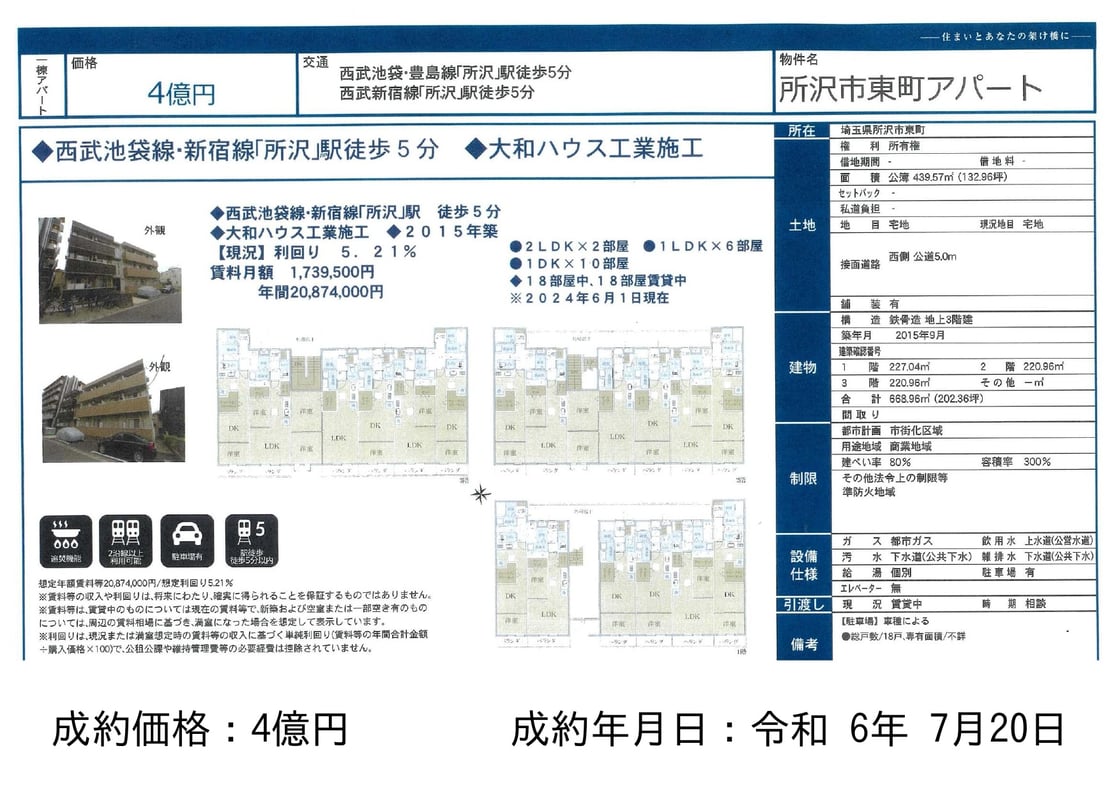

⑥「所沢」駅 徒歩5分 2015年 鉄骨造

売出価格 4億 ⇒ 成約価格 4億 ※満額

土地 133坪 建物 202坪

成約利回り ⇒ 約 5.2%

ポイント:大和ハウス工業施工、容積未消化

留意点:利回り5%台

⑦「光が丘」駅 徒歩6分 2003年 RC造

売出価格 4.8億 ⇒ 成約価格 4.795億

土地 96坪 建物 190坪

成約利回り ⇒ 約 4.9%

ポイント:接道◎、角地、エレベーターなし、コンビニ徒歩1分

留意点:1Kの賃貸の需給ギャップ△

⑧「高円寺」駅 徒歩5分 1990年 RC造

売出価格 1.75億 ⇒ 成約価格 1.7億

土地 27坪 建物 45坪

成約利回り ⇒ 約 4.9%

ポイント:駅徒歩5分以内、24年3月大規模修繕済み

留意点:居室4部屋のみで戸数少

⑨「白金高輪」駅 徒歩8分 2022年 RC造

売出価格 7.2億円 ⇒ 成約価格 6.95億円

土地 38坪 建物 148坪

成約利回り ⇒ 約 4.2%

ポイント:立地ブランド力、築2年RC、角地

留意点:積算比率約37%