REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2024年1月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

現場で感じる不動産市況(3月末に向けた不動産戦略、など)

今年もあっという間の1カ月が経ちましたが、株高&円安のスタートで不動産市況も安定しているという市況感です。

株式につきましては、【辰巳天井】という相場の格言でいう辰年であり、米国大統領選挙も重なるため、強気相場が続く可能性が高いという意見が多いようです。

不動産につきましては、安定はしているものの、年始及び1月に関しましては、取引件数が多く売買が活発な上での安定というよりは、売り手と買い手のギャップがあっての均衡であり、後述のレインズ成約事例が少ない1カ月となり、在庫も増加傾向ではあります。

すでに金融資産や不動産が潤沢な方からすれば、株高で総資産が増えており、利益を確定してまでポートフォリオを変える緊急度が低いですし、これから資産を築きたい人にとっては、賃貸経営への新規参入のタイミングへの迷いもあり、融資開拓のハードルが高いため、なかなか手が届かない方も多いと感じます。

不動産会社の全体的な動きとしましては、昨年、積極的に仕入れ高を伸ばした会社はやや取引件数が減って在庫期間が伸びているという声も聴いています。

中には3末の成約に向けて水面下で価格を下げている案件も見受けられますが、大手不動産会社は体力もありますし、希望条件で売却できなければ保有するという判断をしているので、物件ごとに個別具体的な方針を決めていると思われます。

ただ、通常の実需商品と異なって投資不動産は賃料売上があるため、特別な事情が無い限り不良在庫になりにくいという構造があり、在庫増加⇒価格下落に直結せず、売却理由も差し迫ったものではないため、直近の市況感として条件合意に至るケースが少ないのではと推測しています。

一方、賃貸経営において重要な役割を担う金融機関は、3末に向けて融資残高を伸ばしたいという事情があり、早くも積極姿勢が感じられます。

もちろん、不動産融資に重きを置くかどうかの方針はありますが、当社がお付き合いしている金融機関は不動産融資での実績が豊富で、支店方針というよりも全体方針としても残高を増やしたいという意図を感じています。

そのため、直近の動きとしては、想定よりも金利を下げて頂いたり融資額を伸ばしたりと、ぜひ貸したいというお客様に対しては優遇条件を拡大している印象を持っています。

金融機関として融資額=実行件数×平均融資額ですが、融資額を伸ばすために、

①小ぶりな案件で数を増やすか

②大型案件狙いで案件数は絞るか

の選択肢がある中で、どちらかというと後者の選択肢が好まれています。

市況が堅調な中で、金融機関の担保評価と実勢価格の乖離がありますが、担保評価以上に融資を行う場合、貸し手の格付次第では貸倒引当金を計上せざるを得ない場合があり、コロナ後の一般法人の倒産に備えた引当金と合わせて収益を圧迫してしまう懸念があります。

実需の住宅ローンでも、ネット銀行が頭金に応じて金利を変える商品を導入していますが、スルガ銀行なども富裕層向けに同じ商品コンセプトで打ち出しています。

考え方として、自己資金比率によって金融機関の負うリスクが異なるため、金利を変えるというのは理に適っていると思います。

そのため、融資目標額や信用コストを考慮して、1億円の融資を3件実行するよりは3億円の融資を1件実行したいという金融機関側の意図が感じられます。

一方、1月の日銀金融政策決定会合では、3月、4月の会合に向けての布石は感じられたものの、特にサプライズもなく、マイナス金利&YCCは維持されています。

一般的なコンセンサスとしては、今年中にマイナス金利とYCCの解除を織り込まれていますが、春闘の賃上げ率などを踏まえた上で、程度の問題が論点にはなりそうです。

米国の景気も予想以上に堅調な中で、どのタイミングで利下げに転じるかは、日銀政策にも重要な影響を与えると思います。

上記のように信用力の高い方に融資をしたいという思惑があるため、実需ではなく投資目的に不動産に資金が流れており、顕著な例として都心のマンション高騰があります。

もちろん、実需として実際に住む方も多いと思いますが、将来的なキャピタルゲインや投資目的で購入する方が増えていると思います。

また、都心回帰とオフィス回帰の動きもあるため、通勤を考慮して駅近の物件に対する再評価の動きもあるため、相乗効果として都心駅近物件の希少性が高まっています。

つまり、高く売れるだろうから高く買うというマインドに傾きつつあり、過熱感は否めません。

不動産を現金で購入するのは稀ですので、金利によって不動産価格は変動しますが、JREIなどは金融商品としての側面が大きいので参考にはなるかと思います。

逆の見方をすれば現金で購入すれば金利は関係ないので、金利が上がったタイミングで購入したいという新たな買い手需要もあります。

とは言え、建築コストがさらに高まっていくことを考えると、今後数年は新築マンションは高止まり又は上昇するでしょうし、建築単価が上がると都心以外ではマンションを建築できないという状況に拍車がかかると思います。

当社は郊外中古RC戦略を取っているため、キャピタルゲインとインカムゲインのバランス(長期的な純資産増加)を重視しており、郊外で競合RCマンションが建築されないというのはインカムゲインとしてはプラスに働いています。

直近の管理物件平均入居率は98%を超えており、賃金上昇による恩恵や需給ギャップの好転を感じています。

もちろん、どちらかが正しいという単純な話ではなく、あくまで戦略の問題だと思いますので、それぞれの立場や環境の中で、相互に支え合って、存在価値、付加価値の追求をしていきたいと思います。

レインズから分かる収益不動産マーケット

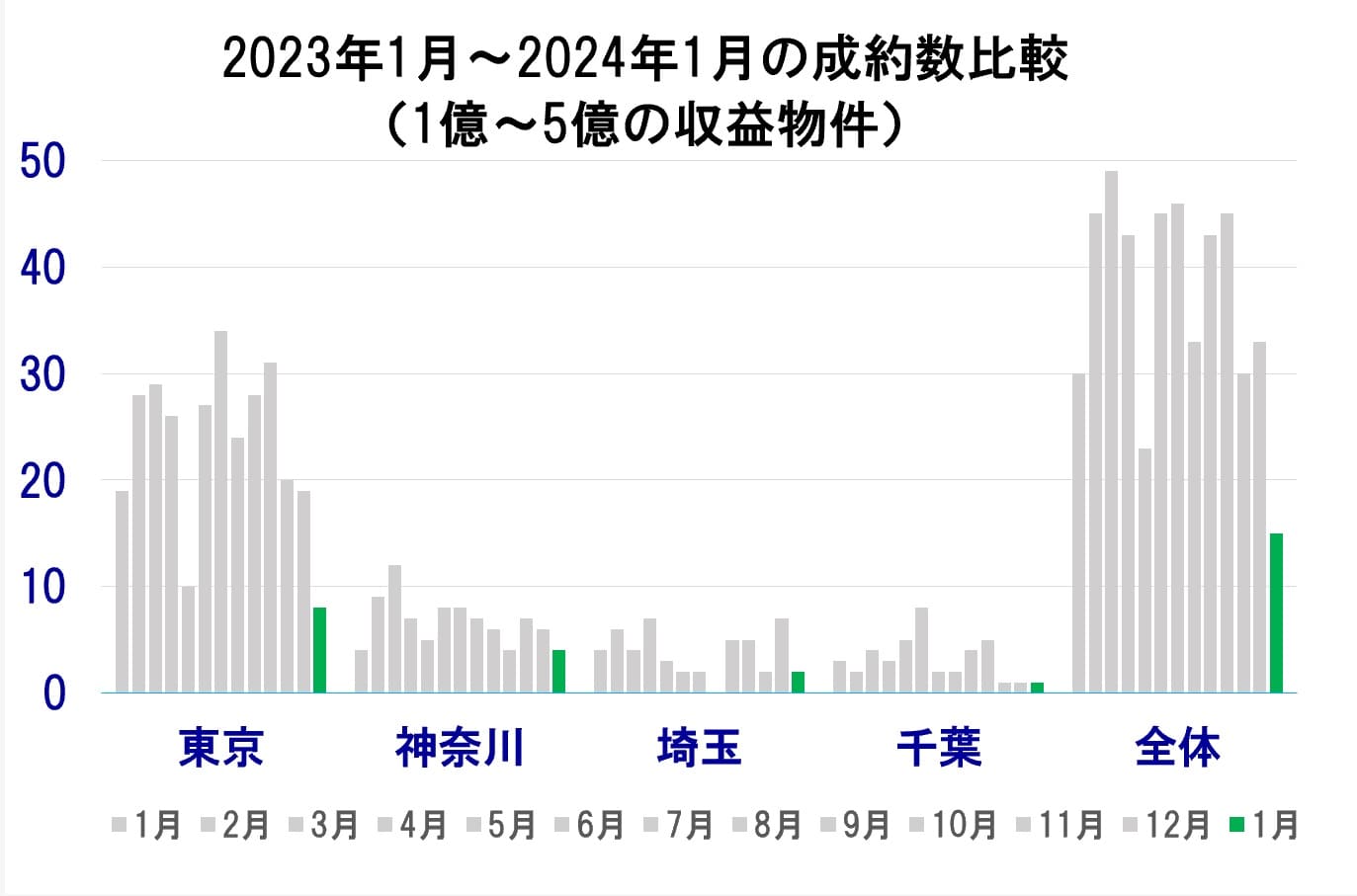

続いて1月のレインズ成約状況についてご紹介させて頂きます。

1都3県の成約件数としましては昨年対比で50%で、先月からは18件減少となっています。

2023年12月成約数:33件(確定値)

2024年1月成約数:15件(速報値)

※1月は速報値のため上振れする可能性はあります。

レインズ在庫は【平成元年築以降、1億~5億、都内でレインズに1411件掲載、※重複有】

先月の1368件から43件増加でした。