REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- 月次市況解説

- 新富裕層の...

新富裕層のための不動産投資-2022年10月/現場で感じる収益不動産市況

本記事は公開1~2ヶ月前に配信した不動産投資メルマガの抜粋です。

10月の不動産市況を総括しますと、

| 「販売が順調な一方で、仕入れ目標が達成できていない」 |

という声が多い状況が続いています。

背景には低金利と金融緩和継続があるため、米国の利上げ方針やターミナルレート、そして日銀の金融政策にますます注目が集まっていると言えます。

資金調達は不動産経営の生命線ですが、各金融機関は引き続き積極姿勢を維持しています。

| 金融機関の方針を ①量的拡大 ②質的拡大 に分けた場合、資金調達先としては、①量的拡大のフェーズにいる銀行がお勧めではあります。 |

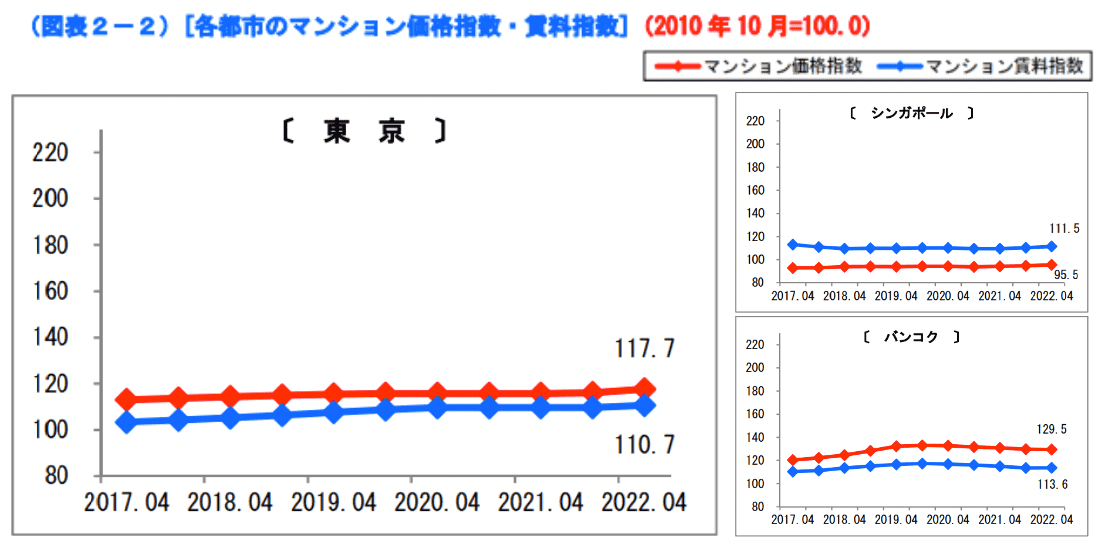

海外との比較

円安でドルベースの資産は割安感があるため、海外からの熱い視線は感じつつありますが、さらに円安が進むという不安も同時につきまとうため、円相場の底値を探っている投資家もいらっしゃいます。

そこで国際都市の比較を見てみますと、東京は価格・賃料ともに安定基調で、シンガポールやバンコクと近い推移だと読み取れます。

そのため、特に大口投資家目線からすれば、ボラティリティーが低いというのは大きな魅力の一つなのだと思いました。

インフレ時代へ

日銀は今後の金融政策を考える上で、物価上昇率を重要指標の一つにしています。

| 10月29日の黒田総裁の会見内容によりますと、物価見通しを上方修正しているものの、24年度でも2%に到達しないとの判断です。 |

加えて、インフレ率2%を維持するためには、賃金上昇率3%が望ましいとのメッセージを発しています。

会社の利益確保が先か、賃金UPが先かは鶏が先か、卵が先かの議論に近く悩ましい課題ですが、インフレ時代の兆しは見えているようにも感じます。

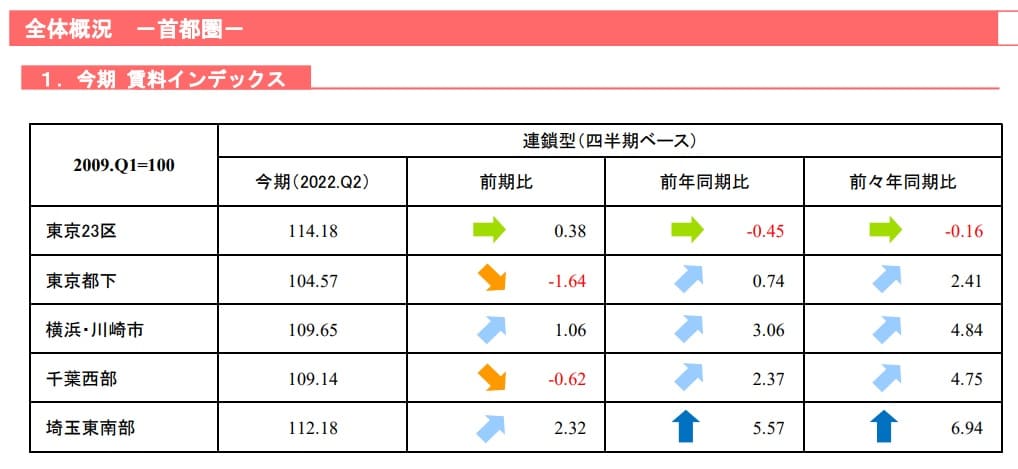

賃料の上昇率など

オーナー様の立場としましては、物価上昇&賃金上昇⇒家賃上昇という流れが望ましいですが、最近は更新時に賃料改定に成功している事例も聞くことが増えてきました。

経年劣化の問題もあるため、必ずしも賃料上昇に繋がるかは個別性がありますが、大局的にも賃料が上がっているエビデンスを提示できることは大きな意味があると思います。

アットホームが公表している賃料インデックスで2年前からの上昇率を見ますと、

| ・埼玉県東南部の上昇率が約7% ・千葉県西部、横浜・川崎市が約5%弱 ・東京都下が約2.5% ・東京23区が横ばい |

となっています。

もちろん、エリア以外の個別性もたくさんありますので1つのトレンドですが、入居者様にもご説明しやすい事例です。

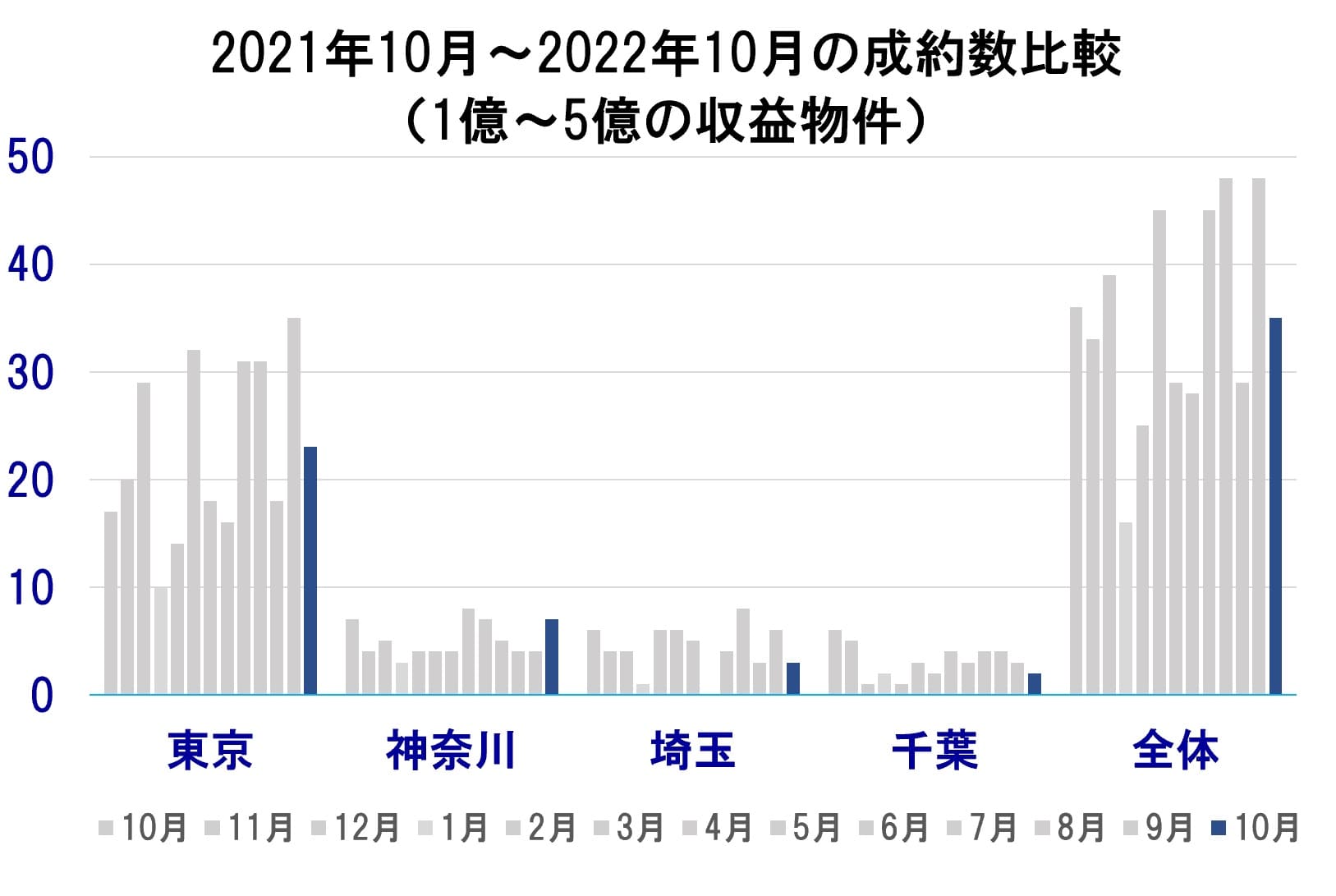

10月のレインズ成約事例

続いて10月のレインズ成約事例についてご紹介させて頂きます。

1都3県の成約件数は昨年対比で約97%で、先月からも17件増加となっております。

| ・2022年9月成約数:48件 ・2022年10月成約数:35件(速報値) |

レインズ在庫は1270件(平成元年築以降、1億~5億、都内、重複有)、先月の1206件から大幅増加です。