REPORT

コンサルタントレポート

- トップ

- コンサルタントレポート

- コラム

- 収益不動産...

収益不動産キーワード解説「残価設定型融資」

新富裕層のための不動産投資ーキーワード解説

お客様から直近でいただいたご質問に対して、弊社の見解をキーワードで解説していきます。

※各情報は弊社社員の見解および企業担当者から伝え聞いた情報です。取り上げた企業が公式にアナウンスしている情報では無い、ということをご了承ください。

「残価設定融資に」ついて

自動車の購入などに使われることもある残価設定型融資。

千葉興銀など金融機関によっては、不動産投資においても残価設定型融資を選択できる場合がございます。

今回は残価設定型融資の仕組みとポイント・注意点についてご紹介します。

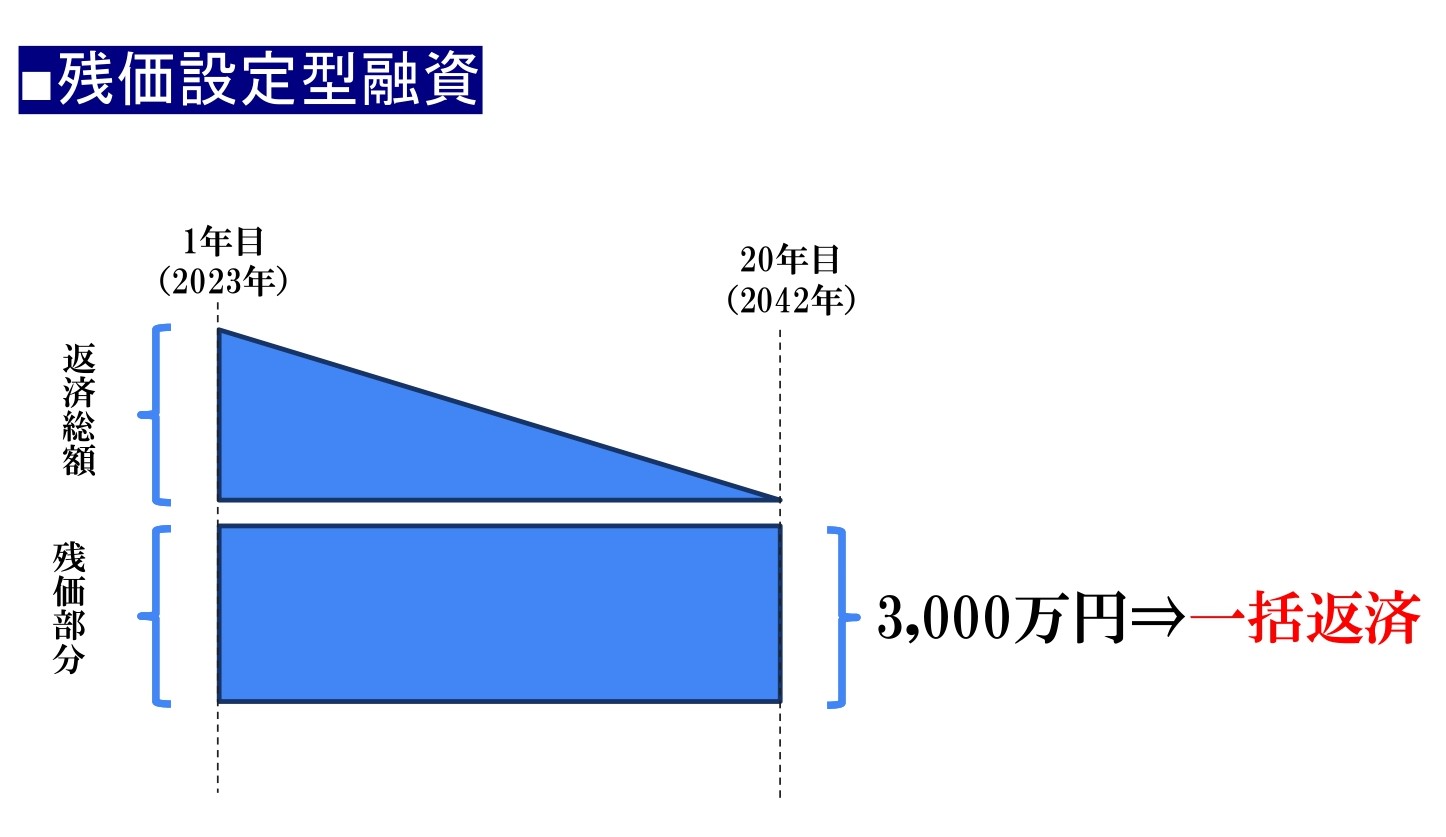

残価設定型融資の仕組み

残価設定型融資とは総借入額のうち残価を設定し、残価以外の部分を毎年返済していき、残価は一括返済するというスキームです。

たとえば「融資額1.5億円(うち残価は3,000万円)、融資年数20年」の場合、20年間で1.2億円を返済していき、21年目に残価部分の3,000万円を一括返済することとなります。

残価設定型融資のポイント・注意点

ポイント①:毎年の返済額が抑えやすいため、キャッシュフローが回りやすい

前述のとおり、残価設定型の融資は残価部分以外を返済していくため、通常の融資よりも毎年の返済額を抑えることができます。そのため、比較的キャッシュフローを圧迫せずに物件を運営していきやすいです。

ポイント②:融資額が伸びやすい

金融機関が融資額を決定する上で、「物件のキャッシュフローが回るか」は重要な観点の1つとなります。ポイント①のようにキャッシュフローが回りやすいため、通常の融資に比べて、融資額を伸ばしやすいというメリットがあります。

注意点①:残価部分は一括返済する必要がある

残価以外の部分を完済したのちに、残価部分を一括で返済することが求められます。そのため、残価額の返済までにある程度の資産を蓄えておく必要がございます。(仮に一括返済が難しい場合は、物件を売却しなければなりません。)

注意点②:金利の負担は大きい

ポイントの裏返しではございますが、土地の元金が減らない融資体系のため、その分金利の負担は大きくなります。

自己資金を抑えつつ、キャッシュフローも確保しやすい融資

最近は通常の融資の場合、物件価格に対して自己資金を2割以上求められることが多くなっております。

そんな中で、残価設定型融資は「自己資金を抑えて、かつキャッシュフローが回る形で物件を持ちたい」というニーズのお客様と相性が良いと考えます。

物件のご紹介と同時に、お客様のご希望に合わせてこのような融資も合わせてご提案させていただきます。